文 | 中国光大银行信息科技部总经理助理 邵理煜

大数据及人工智能时代,外部数据在服务银行业务数字化转型中的重要性愈加凸显。然而,在外部数据实际落地运用时会遇到各种各样的问题。比如,多部门各自引入,管理标准的不统一带来了数据安全得不到保障、使用成本高、数据难于整合共享等问题。本文主要针对相关问题分享光大银行相关的实践、成果及后续工作展望。

一、光大银行外部数据管理工作目标

2018年,光大银行深耕外部数据管理工作,以“安全用数、高效用数、用优质数”为目标,整合现有外部数据资源,重建外部数据管理机制,梳理外部数据服务流程,在安全合规的大前提下,将外部数据应用于智能风控、智能营销、智能运营、智能决策等业务场景,充分、高效地挖掘外部数据资产价值。

二、光大银行外部数据管理工作成果

1.落地“五个统一”管理,提高效益保障安全

基于安全合规、成本节约和数据资产价值充分挖掘的考虑,光大银行2018年提出了“五个统一”的外部数据管理模式,即“统一采购、统一登记、统一接入、统一存储、统一共享”。各部门只需登记外部数据使用需求和预算,可更多地专注于外部数据的业务应用,由外部数据管理部门完成统一采购、统一接入、统一存储和统一共享。统一的管理模式有利于厘清行内外部数据资产,充分挖掘外部数据价值、提升效益。

2.统一管理模式,保障外部数据安全合规

与此同时,统一的管理模式也有利于保障外部数据的安全和合规。随着信息社会的深入发展,国家和政府层面在鼓励和推动数据资源共享开放和开发应用的同时,也对数据的安全合规提出了要求,陆续出台了《中华人民共和国网络安全法》《个人信息安全规范》等法律法规。光大银行从四个方面采取相应措施和要求保障外部数据的安全合规。

(1)保障数据来源合法:要求数据供应商具备相关资质、数据获取需得到用户授权。

(2)数据使用合规:数据使用需得到用户授权、数据使用的场景需在相关协议范围内。

(3)数据传输安全:要求数据传输过程使用加密传输,数据供应商在服务过程中应妥善保管交互的数据,防止数据泄露。

(4)数据使用可审计:严格控制访问权限、留存数据访问日志。

3.创新服务流程,推进全生命周期管理

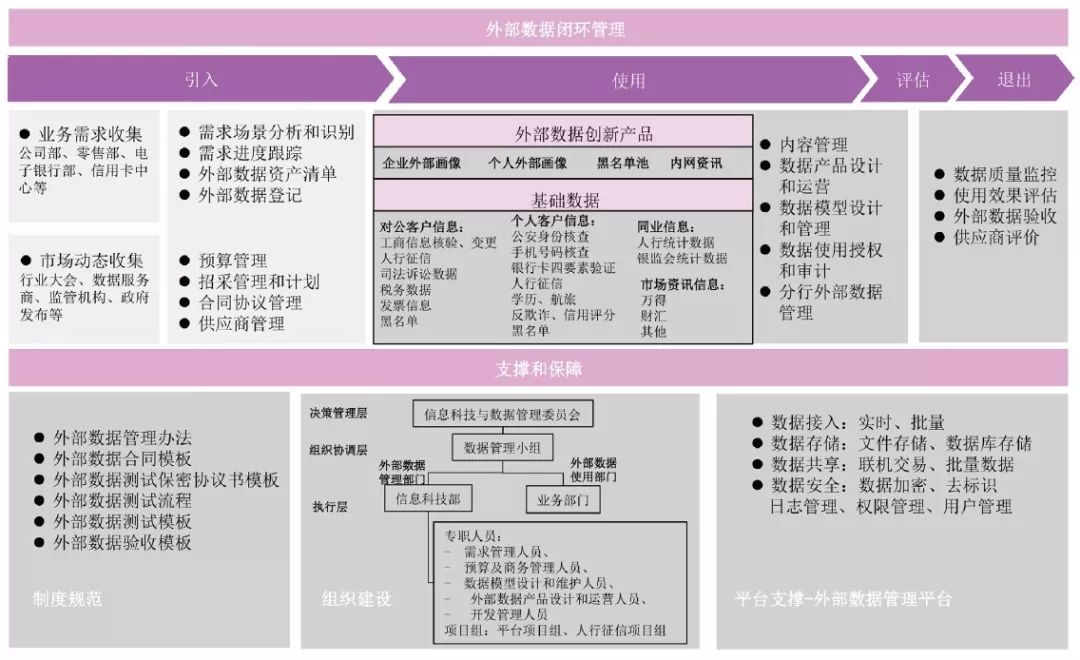

光大银行设置了贯穿整个外部数据生命周期的外部数据服务流程,主要分为外部数据引入、外部数据使用、外部数据评估、外部数据退出四个阶段,如图1所示。

图1 外部数据服务流程

(1)外部数据引入。引入阶段的服务包括外部数据需求统一受理与整合、预算统一管理与采购,严格把控供应商准入和数据准入,保障外部数据合规可用。

(2)外部数据使用。使用阶段的服务主要是基于统一的外部数据管理平台提供统一接入、统一存储和按需共享服务等。做到数据使用服务化,安全规范可管理。

(3)外部数据评估。评估阶段的服务包括外部数据质量监控、服务评价、应用效果评估、供应商评价等。定期审计总结外部数据管理和服务工作,提升外部数据统一管理能效。

(4)外部数据退出。退出阶段的服务包括数据下线后替代接口的无缝切换、供应商黑名单管理等。适时执行数据退出,促进外部数据更新迭代,逐步提升外部数据资产质量和业务价值。

4.借助大数据技术,落地外部数据管理平台

基于大数据应用开发平台Hadoop,光大银行于2016年开始建设外部数据管理平台。平台可提供实时/批量接口,使得外部数据可触达前、中、后台业务系统。外部数据管理平台统一接入、存储、共享能力,以及数据加密、脱敏、水印、日志审计、权限控制等数据安全技术,为外部数据统一管理落地提供了基础保障。

5.创新数据产品,助力业务提升

外部数据内容是外部数据管理的基石,光大银行持续建设和完善外部数据资产地图,通过对外部数据内容的切片和剖析,逐步深入理解和回答“有什么外部数据”“应该有什么外部数据”“外部数据好不好用”“外部数据能不能用”这几个基本问题。基于外部数据和光大银行内部数据,光大银行将陆续推出能够切实助力业务能力提升的数据创新产品,例如企业画像、个人客户画像等。

三、光大银行外部数据应用案例

光大银行现已合规引入工商信息、司法诉讼、行政处罚、征信、公民身份信息核验等多项外部数据,广泛应用于银行业务的信贷审批、新客营销、风险监控、运营提升等方面,为光大银行经营管理能力和客户服务水平的提升做出了重要贡献。

案例一:光大快贷智能风控

信贷业务风控是外部数据应用的典型场景之一。随着银行信贷业务互联网化的快速发展,合理利用外部数据,有助于增强互联网渠道用户风险识别和风险监测能力,完善风险管理体系。光大快贷产品是光大银行积极响应中央关于支持小微企业发展的号召,解决中小企业贷款慢、贷款难的互联网渠道贷款产品,其显著特点是申请快捷。快捷的背后是银行高效、高质、精准的智能风控能力,是贷前、贷中、贷后各个环节内外部数据的自动化分析和整合应用。在业务实际开展过程中,贷前通过引入公安身份核查、工商、司法、互联网社交反欺诈评分等对客户进行筛查;贷中调取人民银行征信报告对企业主和企业进行征信查询,结合行内风控模型进行额度评定;贷后利用工商、司法等数据生成预警信号,确保所发放的贷款风险处于光大银行实时风险监控范围之下。

案例二:工商数据典型应用

工商数据是典型的外部数据之一,应用场景也颇为丰富。

(1)精准营销,引入工商新注册企业数据,客户经理根据新注册企业名单进行新客营销。

(2)运营提升,接入工商照面数据,客户在办理开户时系统自动预填企业信息,减少客户填写内容复杂度,提升客户体验。

(3)身份核验,基于企业信息和法人信息,对客户身份信息进行核实。

(4)风险监控,对企业工商信息变化进行实时监控,发现潜在风险。

(5)深度挖掘,基于工商数据挖掘关联企业,识别企业风险传导的关系链路。

四、外部数据管理工作展望

大数据应用发展到今天,整合内外部数据,服务银行业务的发展已成为不可逆转的趋势。外部数据作为重要的数据源必将发挥越来越重要的作用。明确外部数据统一管理模式,建立健全管理机制,梳理外部数据资产,输出外部数据产品,提供主动服务,实现数据价值最大化是外部数据管理的必修功课,也是外部数据管理工作的目标。未来,光大银行将研究和实现外部数据管理及应用的主动服务化:

(1)研究行内外部数据模型动态感知,主动引入最新外部数据,服务于光大银行的业务创新发展。

(2)外部数据产品化,并以快速应用为导向。形成“引入-使用-评估-退出”的闭环管理,动态提升行内数据价值,推动实现数据价值的最大化。

(注:本文刊登于《中国金融电脑》杂志2019年第4期)

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。