文/国泰君安 李沐华

今天约了恒安嘉新做解决方案(就是大售前)的领导聊了下,基本结论如下:

运营商行业渗透率已经较高,未来增长来自新领域+新产品。恒安嘉新在电信运营商领域渗透得比较多了。每年工信部会对运营商进行网络安全考核,比如说IDC管控、僵尸木马、移动恶意程序等等,达不到标准的话领导要扣分,所以必须建立一个监测体系。这块业务是恒安嘉新最稳定的,也是最赚钱的,但渗透率很高了。最近一段时间公司也在布局JD业务,所以未来增长一部分来自于新的行业拓展。此外,公司的网络监测系统是平台,而不是扫描器,平台要对接很多数据,会有一些附加的安全需求,比如web 漏洞扫描,通过平台把web扫描结果提取上来,可视化展现。

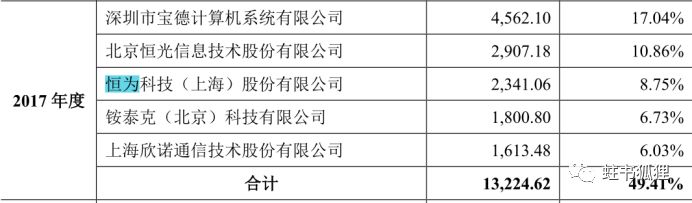

竞争对手包括长安通信、绿盟科技,任子行等等。公司的竞争对手包括长安通信,是CERT下面的,还有任子行,绿盟等,恒安嘉新从技术角度是做大网流量分析的,从数据中提取关键信息。恒安嘉新做的东西也可以叫做网络可视化,最终做工业互联网平台,物联网平台等,也会把内容反映在大屏上。恒安嘉新采购了不少恒为的东西,估计是一些高性能设备。我觉得公司的主要优势可能来自与运营商各省分公司的常年合作关系。恒安嘉新全国都有人,从销售人员到技术服务人员、交付人员都有支持。运营商各个省都是山头林立的,需要一个一个打过去。我以前看过思特奇,所以对这个行业有点印象。

公司商业模式是项目制,因此直销为主,一般的项目来自扩容。从产品形态上说,这个公司的产品就是服务器加专用DPI软硬件(X86架构,有硬件和软件,比如移动恶意程序,管控平台等,每个运营商的节点都有)。虽然有产品,但是项目型公司,商业模式是项目加服务。因为设备放上去就要分析,要人员驻场,包括应急处置,监测等服务。一般的项目都是扩容,比如二期,三期,四期。运营商流量增多了,上了新的业务系统了,就需要扩容,做系统改造。比如原来只有一个OA系统,现在加了一个客服系统,肯定要扩容改造。

未来业绩增速判断——20%-30%稳定增长。因为下游客户是运营商,因此恒安嘉新的收入增长取决于运营商在网络监测方面的预算,预算这种东西很难爆发性增长。如果能够在特殊行业打开局面,或许增速会提升,这个后面可以跟踪一下。

声明:本文来自蛀书狐狸,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。