作者:王文宇

首先声明一下,笔者并不投资美股,当初关注网络安全ETF开放式基金的情况,只是单纯希望从资本市场的角度来认知和了解国外的网络安全企业和市场。原因其实很简单,钱是最好的价值判断标准之一,也是最真实的语言之一。例如企业里老板语言上再怎么重视你,但就是不给你涨工资,你就一定要认真分析你是不是真的在老板心中有价值了。同样,企业也是如此,百晓生的兵器排行榜第一究竟是小李飞刀还是小李他妈的飞刀,真金白银的选择比各种排名更真实,特别是在相对成熟的西方资本市场。

最初关注网络安全ETF是在2015年年初,当时笔者要写一个小汇报,查资料时无意之间发现在2014年底,美国有一只专门关注网络安全的基金ETFMG Prime网络安全ETF(简称HACK)。后来,在2015年7月又成立了另一只网络安全ETF基金,First Trust纳斯达克网络安全ETF(简称CIBR)。这是笔者所了解的美股目前市场上存在唯二的两只网络安全ETF基金。笔者的分析也是基于这两只基金的选择进行的。

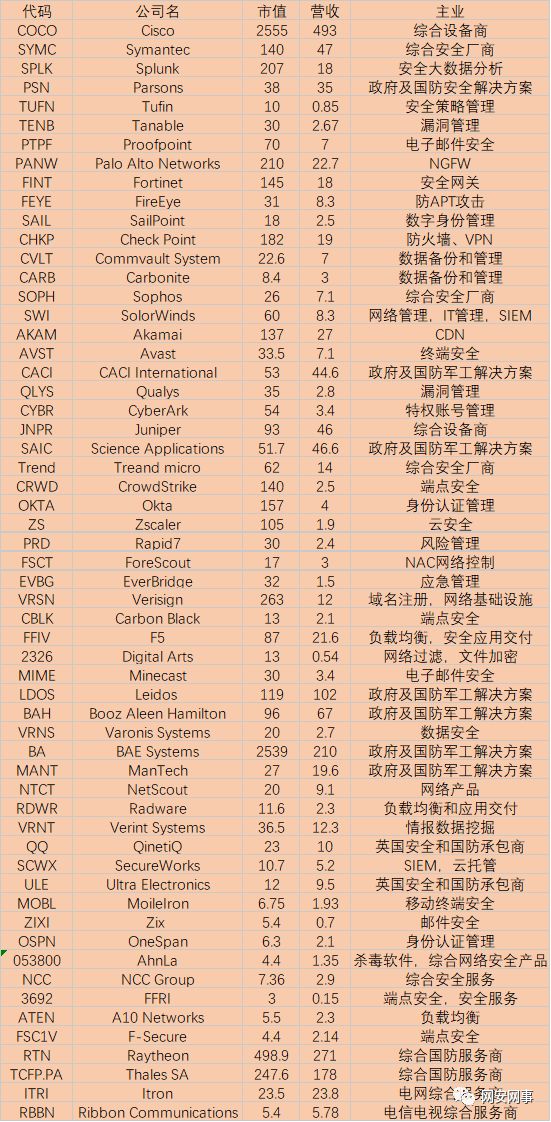

这两只基金其实差别不大,所选择的成分公司略有差异,HACK相对而言关注的公司范围更大,从千亿市场到1个亿市场的公司都在选择范围内,CIBR相对选择规模更大的企业,一般而言,CIBR所选择的前10大成分股的所占持有量更大。因为本文不是投资比较,所以不再细谈,笔者这些年来一般都是以HACK为分析基准,顺带看看CIBR与HACK的差异,因为ETF基选择成分公司一直在变化,本文就以笔者最近一看关注时的数据为基准(2019年7月11日晚)。

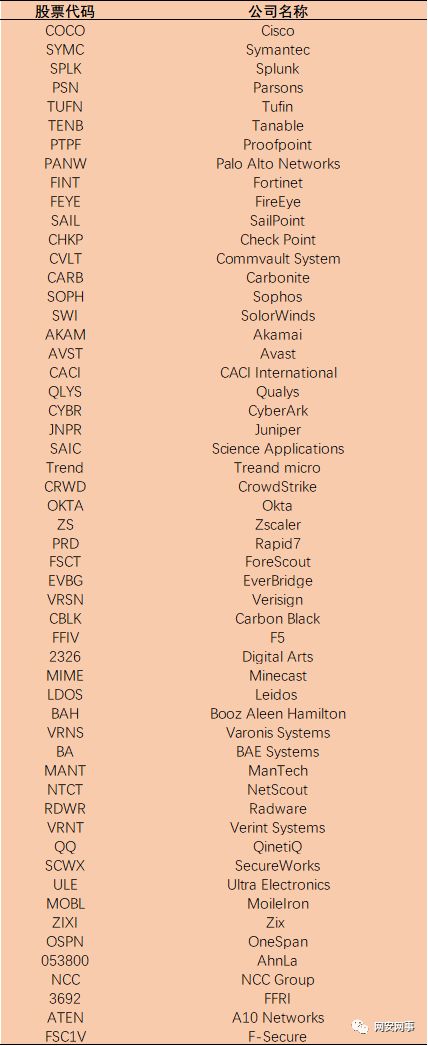

下图是HACK成分股的55家企业:

同期的CIBR共有44家企业,大部分与HACK相同,具体见下图:

从上述两个表中,大部分公司是重叠的,CIBR持有而HACK没有的公司只有雷神等4家公司,笔者将两者做一个合并,以下的分析就以两只基金合并后的58只成分公司为基础展开。笔者还是按照自己的习惯以HACK为基础,在最后附加CIBR不同的几只股票,如下图所示(其中市值和营收的单位统一为亿美元)。

网络安全ETF基金虽然设计之初是着眼于全球的网络安全企业,但实际选择的时候还是主要还是集中在美国证券市场的纽交所和纳斯达克的公司,占比超过80%。英国证券市场有6家公司,分别是Sophos,Avast,BAE Systems,QinetiQ,Ultra Electronics,NCC Group。日本证券市场有3家,分别是Treand micro,Digital Arts,FFRI。另外在3个国家分别各有一家公司,分别是韩国的AhnLa,芬兰的-Secure,法国的Thales SA。

这里边除了Treand micro在日本上市的台湾企业外,没有其他的中国公司进入选择范围,估计与中国资本市场相对封闭有关。另外,也与创立之初所瞄准的市场有关,Treand micro也是台湾人在美国加州创立的。从概率的角度来看,一个人如果在一个县创业,他的市场一般外延是所在的市;如果在一个市创业,他的市场一般外延是所在的市。但如果在一个北上广深及其他一线城市创业,那看的是全国市场;如果在美国创业,看的是全球市场,这是深入骨髓的原始认知,例如在美国的NFL超级碗橄榄球冠军被美国人很自然很习惯的称为世界冠军。这当然会有特例存在,笔者这里谈的是一个概率问题。其实上次跟仙儿聊天也谈过这个问题,我们都觉得非一线城市的企业,最后做成全国品牌都是很不容易的,非常值得敬佩。

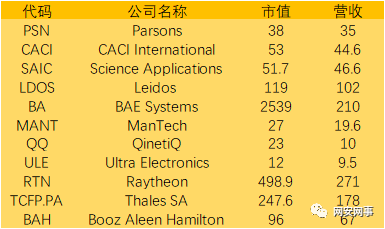

从公司的业务来看,主要分为4类公司。第一类是主要承接政府国防安全的大型军工及系统集成公司,如下图所示:

Parsons是国防和信息技术反恐及安全承包商;CACI International Inc服务对象主要是美国联邦政府部门,包括美国国防部,美国国土安部等;Science Applications International是美国军队及政府安全供应商;Leidos是从Science Applications International分离出来的一家美国国防公司,主要客户包括美国国防部、美国国土安全部等,2016年与洛克希德马丁公司的信息系统和全球解决方案业务合并。定位全球国防工业最大的技术解决方案企业。英国的BAE SYSTEMS是世界上最大的防务承包商之一,世界军工10强企业。ManTech是美国政府领先的国家安全计划技术提供商之一,客户包括美国情报界和国防部等。QinetiQ是英国军工企业,服务于英美军队及国防部门。英国的Ultra Electronics是英国防务承包商,全球军工百强。Raytheon 是美国的大型国防承包商,全球前五大军工集团,2019年6月与United Technologies达成合并协议,预计2020年完成,到时市值会超过1200亿美元。法国的Thales SA是全球航天、交通、防务和安全领域的引领者之一。Booz Allen Hamilton是美国的国防技术咨询公司,为美国政府及其机构提供服务。

网络空间已经是海陆空天外的第五作战空间,国防军工承包商和服务商在通过各种形式深度介入了网络安全业务。也通过资本的方式与专业的网络安全厂商进行整合,例如2015年Raytheon收购的Websense,2017年 Thales SA收购的Gemo SA都是笔者比较熟悉的产业公司,笔者10多年前做一个上网行为管理的项目时就学习过Websense,产品设计让当时的笔者有惊叹之感,后来又研究其DLP产品,也是笔者认为目前最好的产品之一。Gemo SA的SafeNet更是笔者过去10余年一直在用的产品。

第二类是综合的基础网络提供商,包括网络设备提供商Cisco,Juniper,CDN的发明者Akamai,全球最大的数字证书颁发机构Versign。他们以各自原有的核心业务为基础,扩展了安全的属性,形成了各自的安全产品和解决方案。如下图所示:

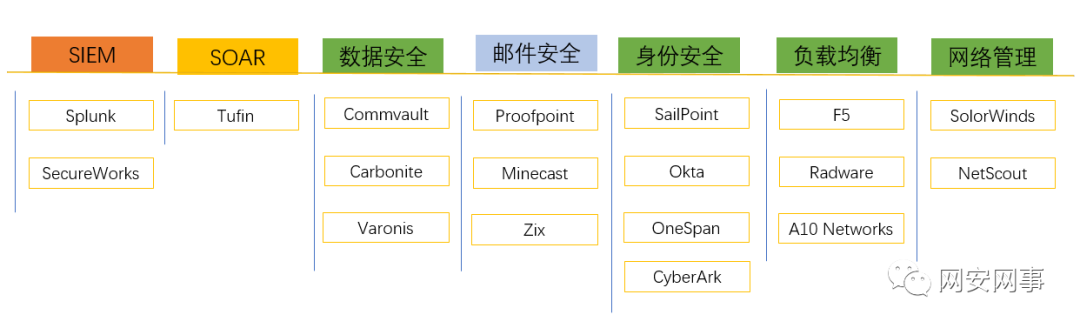

第三类是综合的网络安全产品和服务提供商,这类公司基本上都是由某一个单一品类起家,在该品类做强的基础上,通过自研和并购的方式,不断扩充其产品线,逐渐成为一个全品类的综合网络安全产品提供商。国外网络安全产品型公司的发展路径,基本是先做强再做大,在某一个具体细分品类做到领先者之后,出于商业扩张的需求,才逐渐引入新的产品线,慢慢形成我们现在看到的全栈型产品公司。如下图所示:

基本上,大家对这类厂商都很熟悉了,笔者就不再赘述。同时,这只是从笔者个人的认知角度所做的分类,被笔者分到第四类中的一些公司,有的也已经在迈向综合型产品厂商的路上了,这里只是粗略分类,权做探讨。

第四类是以单品突破为主的公司,这类公司是创新的动力,是未来的希望,是在某一个细分品类做到全球领先的位置的企业。例如做大数据安全分析的Splunk,做身份认证安全的Okta等。笔者做了简单的分类,其实由于分类标准和技术的交叉性,很做难道精确分类,有些特色比较明显的公司笔者就没有归类,直接单独列出了。在同一类的公司产品差异也比较大,例如数据安全类中的Commvault System和Carbonite偏重于数据备份和恢复,而Varonis Systems则偏重于数据保护。身份认证中Okta是IAM,而CyberArk是PAM特权账号管理。

基于机器学习做大数据分析的Splunk大家熟悉,也是现在HACK目前重仓股。Tufin通过自动化的策略编排和管理企业实现安全运营,这家以色列公司去年上市,营收虽然不多,但市场渗透还很少,潜力较大,也是HACK目前的重仓。Palo Alto引领了下一代防火墙市场,营收也是单品网络安全公司中最高的。FireEye是APT中最火热的公司。在SAAS应用在海外已经基本成熟的情况下,云安全已经是各安全公司都必然会延展的范围,Zscaler是从创立之初就定位在云安全这个领域的企业,把传统的安全在云端重新定义了一次,同时它还是2018年Gartner在Secure Web Gateways (SWG)中的领导者象限中。ForeScout是NAC的王者,在网络访问控制和网络可视化方面一枝独秀。EverBridge其实做的跟我们传统的网络安全没有关系,是做点对点的应急通信和管理,算是通过网络来实现人生财产安全保障吧。Digital Arts是日本企业,主要是以做网络过滤,邮件过滤的。MoileIron是移动终端安全的龙头企业之一,笔者当初开始研究移动端安全的重要参考标的。Verint Systems也是一家很有意思的公司,它通过各种情报和数据的分析,做辅助决策,是连续10年位于Gartner《人力资源交互管理(WEM)魔力象限报告》中的领导者象限。

HACK和CIBR的成分股是动态变化的,但整个产业的格局相对恒定,从雷神之类承接综合国防网络安全的企业到某一个细分领域的专业公司,各个层次之间互相合作,并且通过资本市场作为纽带,保持了创新的活力和动力。

声明:本文来自网安网事,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。