银行业风险监管高层顾问委员会委员 南湘浩

一直以来,银行账本不具有自身防护能力,账本的安全性直接关系到银行金融的安全,也关系到储户资金的安全。目前,账本的安全大都靠存储方法来弥补,主要有三种存储方式:一是将一个账本在不同区块分散存储,用数据完整性码形成数据链,以数据链的完备性来保证账本的完整性。二是在一个数据库内分布式存储的方式,相较于第一种方法,库内分布式存放方式,其系统效率更高。三是集中式热备份的存储方式,这是传统的存放和管理模式,也是行之有效的方法之一,但一直没有解决自我保护性记账方法,在开放环境下账本库的安全保护变得越來越突出。

在网络化时代,纸质货币是不能在网上流通的,因此纸质货币必须数字化,而这种货币形态上的变化,必然引起记账、结账方法的变化。新的记账方法需要解决三个问题:账目的自主可控性、账目的安全性、账目的责任性。账目的自主管理是:“我的账我来管”,必须解决自主管理的相关技术。账目的安全性是保证账目不被篡改、不被丟失。其中不被篡改容易做到,但账目不被丢失却不容易,但至少要做到账目的被遗失或被复制不影响资金的安全。账目的责任性是能分清责任的归属,所有的责任应做到由证据来证明。

银行账本的安全与记账方法有关。本文提出基于证据链的银行记账方法,本方法是在数字户币基础上实现的。数字户币是数字化的现钞,现钞是工厂印制的,称厂币(Mint Money);户币像支票一样由账户开出,称户币(Account Money)。数字户币从形式上与电子票据相仿,但属性不同:电子票据只是对打包的数据签名,但是解包以后各账目则失去了自我保护能力,等于不设防的账目,这对银行结账带来很大隐患。数字户币则不同,不打包签名,即不对复合事件签名,而是对每一账目签名,即对独立事件负责,使每一账目都具有独立的自我保护能力。数字户币既可流通于市面,也可流通于网络的数字现钞,其安全性功能也比纸质现钞更强,可以做到不怕被丢失,也不怕被复制,因为被第三方窃取了也没有任何意义。这个特性对银行账本安全性是至关重要的。

数字户币

数字户币是数字化的现钞,与厂币等价。一次交易形成一个账单(record),一个账单包括多个账目(field),多次交易形成账本(book)。交易是用数字户币进行的,因此一个账单就是一张数字户币。数字户币由账户开出,不仅能流通于市面上,也能流通于网络上,一直到直接适用于银行的记账和结账。

数字户币由发行行提供的证据和付款账户提供的证据组成。银行的证明是在发行户币模板时由银行提供,证明本账户是属于本银行的账户。数字户币在网络中以数组形式流通,而在市面上则以二维码形式流通。因为数组和二维码的内容相同,而且签名是用CPK技术实现的,任何人都可以检查其真伪。

户币模板包括以下账目,均由发行行签名。模板数组或二维码:QR1=(银行名,时间,签名1,币种,签名2,账户名,签名3)

根据交易的内容在付款方形成流通户币,包括以下账目,均由付款账户签名。流通户币的数组或二维码:

QR2=(账户名,时间,签名3,金额,签名4,用途,签名5,收款账户,签名6,线性和,签名7)

流通户币中提供线性和lsum,由付款账户(Alice)计算并签名。在该数字户币中,各项账目都做了数字签名,使每一个账目都具有自身保护的独立能力。

银行记账

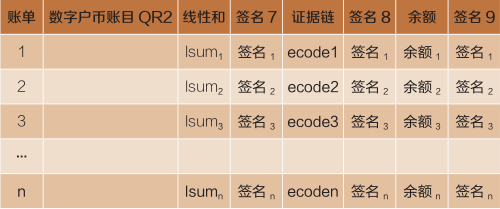

支付过程第一步,收款账户首先发出收款通知,通知中包括收款账户真实性证明、收款金额真实性证明,为付款账户制造数字户币提供部分证据。付款账户根据户币模板要求填写相关账目,做成数字户币交给收款账户。收款账户把数字户币上交银行记账。记账只需原样登记数字户币即可,如QR2所示。一次交易产生一个账单,账单的累积形成一个账本。每一账单产生新的余额和证据链码,如表1记账单。

表1 记账单

银行记账首先计算余额,然后银行对余额签名,产生签名9。由于账户的余额涉及隐私,应加密存储,如:选择随机数r,计算加密密钥:rG=key

余额加密:Ekey(balance)=coded-bal

用银行的公钥对key加密:ENCBANK(key)=β

将coded-bal和β保留即可。余额是用银行公钥加了密,只有银行才能脱密。其中,E是对称加密,ENC是非对称加密,BANK是银行的公钥。

银行在户币的线性和基础上,计算证据链码(evi-dence-chain-code),银行对证据链码签名,产生签名码8:SIGbank(ecoden)=(s8,c8)=sign8

账单证据链

一个账本是由账单构成的,而一个账册(book)是由账本构成的。如果一个账本是完整的,那么证明账本中的账单是完整的。因为账单中的每一账目都有数字签名,自身保护功能很强,篡改是不可能的,但是数字签名不能发现丢失与否。为了说明方便,假设一个账本,如表2和表3所示。

表2 记账部分

表3 结账部分

在结账之前,银行首先检查证据链,如果证据链完整,则证明账单是完整的,账本是完整的。如果证据链被断开,断开的地方就是丢失账单的位置。

假设第二个账单丢失,那么第一步检查:ecode1=0⊕lsum1。由于账单1之前没有丢失的账单,所以等式成立;

第二步检查:ecode2≠lsum1⊕lsum3

由于账单2被丢失,账单3的证据链码ecode3被当做账单2的ecode2参与运算,因此等式不成立,可以判断第二个账单被丢失了。

在第二个账单空缺的情况下,将推导出来的ecode2作为ecode3的初值即可,不需要改动证据链。

数字户币提供线性和lsum,可用于对账目的恢复。

如果已确定账单2被丢失,那么,根据余额只差,计算出账单2的余额,进而求出本次交易的金额(amount),方程中只剩下银行名,用途以及收款账户。

如果是同行交易,银行名也是已知因素。收款账户,用途等,其出现范围是极其有限的,组合量是属于可穷举范围的。因此恢复账单2的账目是可能的,也可以作为进一步追查的线索。但在账单中所有签名码的丢失是无法回复的,因此热备份的支持是必要的。热备份机不用对比检查,可以不担负判断账单的丢失与否的任务,也不用判断丢失的是哪个账单,而只是提供指定的账单就可以。

账本证据链

银行的结账结束之后,分别给收款方和付款方发送结账通知书和余额通知书。

给收款方的结账通知书包括:银行真实性、入账金额真实性、付款账户真实性证明,构成QR3。

给付款方的余额通知书包括:银行真实性证明、入账金额真实性证明、收款账户真实性证明,余额真实性证明构成QR4。QR4中的余额涉及隐私,可以用付款账户的公钥(Alice)加密。银行将code3和β发送给付款账户即可。

收款方给付款方开具收据:包括收款账户和付款账户真实性证明、金额、用途等,构成QR5。

银行的结账通知书和余额通知书在收款方和付款方分别构成新的交易记录。因此在银行账本、收款方账本、付款方账本之间形成互为关联的证据链,保证账本不可更改和不可销毁。

环节完整性

用数字户币进行的交易过程由很多环节构成。包括:第一,收款账户向付款账户发出收款通知;第二,付款账户向收款账户发送数字户币;第三,收款账户将数字户币提交银行;第四,银行记账和结账;第五,银行向收款账户发出结账通知;第六,银行向付款账户发出余额通知收款账户给付款账户开具收据。

在交易的整个过程自然形成环环相扣的证据链,一旦证据链被断开,就能断定交易在哪个环节出了问题,能够及时发现和补救。

数字银行

数字银行是基于证据的证明系统,而所有证明是自动进行的,因此数字银行可称无人银行。数字银行存储的账本的形式,相当于两种存储形式的结合:一是集中存储在银行系统中有证据链的保护和备份机的支持;二是分散存储在各储户手中且不怕被窃。因此,对这种账本,银行是可以放心的,储户也是可以放心的。

对数字银行的访问,不再采用基于信任逻辑的口令认证,不再采用引起信任转移的登录机制,而采用物联网的“一物一证”和事联网的“一事一证”的新型证明逻辑,以当场证明的方法防止由信任转移引起的权利被接管的危险。由于在数字户币中规定了收款账户,数字户币只对指定的收款账户有意义,对任何第三方没有任何意义,因此,账本不怕被丢失,不怕被复制,不怕被泄露。

数字银行运行在虚拟网络上。可证虚拟网络是标识到标识(ItoI)模式的自主可控的逻辑网络,它独立于通信网络,不受通信协议的约束,但是通信网络上发生的非法事件,在虚拟网络上能够被发现,能够被控制。已构建的CPK虚拟网络“风网”(WindNet),就能防止非法接入,也能防止DOS攻击,为数字银行的自动化运行提供安全的网络环境。

数字银行的所有证据也可以为监管部门提供监管的依据,保证我们的金融体系能够在严格的监管下运行。

数字银行的数字户币只有基于标识的公钥才有可能构造,还要满足短签名和快速运算的要求。直到目前,只有CPK才能实现数字户币,才能构建可证虚拟网络。CPK的密钥管理全靠网上进行,适应规模化、平面化开放环境下的安全运行;由于采用了短签名技术(密钥长度为192bit时,签名长度小于30字节),数字户币(约300字节)可以用二维码QR表示,自如实现市面流通和网上流通的互相转换,在实现全自动化交易流程的的情况下,一次交易的结账只需毫秒级。

结语

信息安全的重点从以“加密”为主的军事方向转到了以“鉴别”为主的金融方向。现在流血的恐怖活动,很可能转移到不流血的网络犯罪,贸易战很可能演变成货币战。未来对金融系统的信息安全要求只能越来越高,而金融系统则集中代表了信息安全所有技术的精华。如果把金融信息安全比作皇冠,那么数字户币就是皇冠上的明珠。可以说,数字户币技术的高低,代表着信息安全技术水平的高低。数字银行和数字户币,有利于提高交易的效率,有利于提高货币的可信度,因此,在以交易为主的商业文明新时代,发展数字户币和数字银行技术,具有重要的战略意义。

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。