作者:子龙

一、医疗信息化商业模式总体来说可以打高分,未来有边际改善的潜力

1、强的客户绑定关系

由于医疗信息化和医院的管理流程、使用习惯强绑定,因此供应商和医院是强绑定关系,除非需求跟不上否则很难替换。按规定医疗信息化项目上一定数额都要公开招标(上海地区为50万),但实践各个公司订单中相当比例不走公开流程,主要是协同客户化大为小。即使是公开招标依然会选择原来的供应商。某龙头公司信息系统升级的留存率在90%以上。

2、好的需求裂变性即成长性

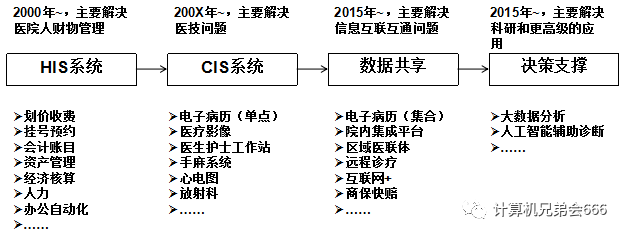

很多人把医疗信息化理解为项目制的商业模式,但实际上医疗信息化的项目制要比一般的项目制好,主要原因在于客户对医疗信息化的投入大部分时间是刚性向上(类OPEX),且客户的需求有很强的裂变性,新需求持续推动供应商收入规模变大。

图1:医疗信息化需求一直在裂变过程中

3、重实施和不怎么好的现金流

由于三级医院比较强势,医院对定制化需求比较多,需要比较重的现场实施,甚至有业内专家反馈甲方只对实施付费而轻知识产权付费。重实施带来几个问题:(1)项目变大时候收入确认周期变长,订单和收入脱节;(2)体量变大,现金流也跟随变差。幸运的是目前行业正在中台浪潮的前夕,如果产品拓展成功就能大幅降低对实施的要求,带来商业模式的边际优化。中台化的好处不止于此,其他领域的B端管理级软件都在中台化,2020年医疗信息化中台产品开始推广会给市场怎样的预期让我们拭目以待。

二、龙头公司的成长空间

先对龙头公司的成长进行因素分解。公司成长空间一般来说就是市场成长空间+份额提升空间,在医疗信息化市场成长空间上又可以分为两个因子:医疗收入和医疗信息化开支占医疗收入的比例。我国三级医院信息化投入基本来自于医院开支,医院开支根源在于医院收入,中国医院大部分收支平衡。二级及以下医院信息化投入部分来自于医院收入,部分来自于政府转移支付。考虑到我国三级医院的强势地位,基本可以认为医院信息化支出的根源是和医疗收入相关。

图2:医疗信息化龙头公司成长力分解

1、医疗收入的增长潜力。这点毫无疑问,由于人口老龄化的问题,医疗收入会在未来相当长一段时间内稳定跑赢GDP增速。

2、医信占医院收入比重增长潜力。根据草根调研,医疗信息化支出占医院收入的比重,在我国大的医院中一般为1%,而美国这一比例约为3%(HIMSS调研数据)。这一比例差别导致的是两国医院医信水平的差别。

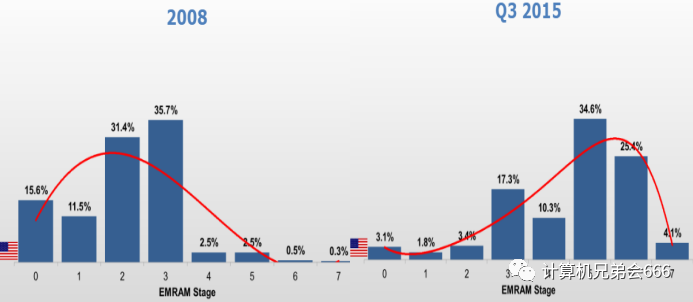

图3:中美两国电子病历应用水平对比(分级标准不一,但以中国同样医院通过的HIMSS和卫计委评级情况来看,HIMSS大致要比卫计委标准低一级,例如赤峰医院附属医院通过卫健委5级以及HIMSS双6级)

注意上图是用电子病历应用水平来作为医信发达程度的评价标准,这个电子病历并非单体的软件,而是综合反映医院信息化建设程度的应用水平。目前电子病历是整个医院信息化建设的核心,其体现的是以患者和医技为中心的信息化建设思路。

我们有理由相信未来中国医疗IT支出占医院收入比重会持续上升,主要来自于政府政策推动。附件研究了美国医信行业的发展历史,可以发现自从2018年开始,我国医疗政策制定方选择的路就是在借鉴美国。大家可以从医保局成立加强医保支付方话语权、DRGs、电子病历应用升级等诸多国内政策上找到美国影子。

3、市场集中度提升潜力。中国前五大医信供应商市场份额大约为40%,美国前五大医信供应商市场份额大约为80%,中国相对而言还比较分散。直观的感受,大家可以关注一个叫医信邦的公众号,它每周会整理医信市场招投标的信息,大家可以看到确实现在市场还是比较分散的,供应商有点五花八门。我们有理由相信市场份额会在未来几年迅速提升:(1)技术升级淘汰小厂商,现在是电子病历升级到四级,未来还会进一步向上;(2)项目体量和周期变长,以前医信以离散建设为主,现在以整体建设为主,中小厂商的资金实力、实施能力很难跟上,虽然项目变大也带来龙头公司的一些困扰,但另一方面确实在加剧中小厂商出清,一个硬币的两面。

附录:美国医疗信息化行业发展经验

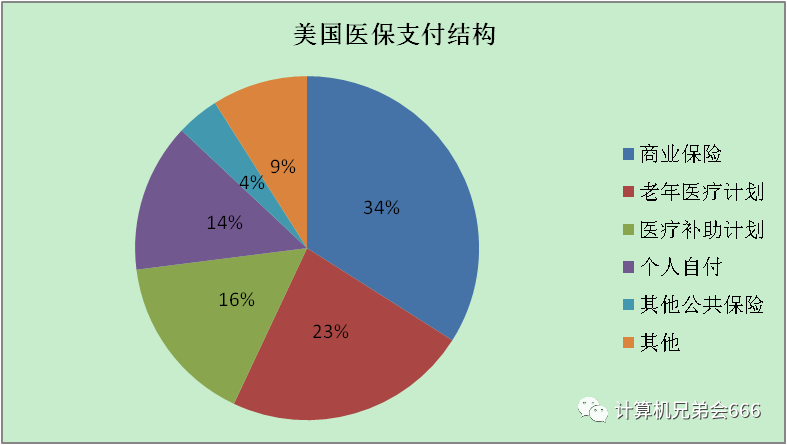

1、美国医保支付方对美国医信行业发展影响很大

提到美国医保支付方,大家第一印象就是美国的商保特别发达。但是除了商保以外,美国政府的医保支付机构老年保险和救助保险中心(CMS)同样非常重要,能和商保并驾齐驱,美国医院收入的1/3都要依靠这个机构。这个机构有两个基本的职责:(1)控制医保支出,减少医疗浪费;(2)美国医疗机构质量和患者满意度数据收集和监管方。

图4:美国医保支付结构

CMS历史上对美国医疗信息化的影响有两点特别重要。其一是推动了DRGs的发展,另一个是协助推动了电子病历应用水平的发展。这里先谈DRGs,电子病历放在后面。1983年老年保险和救助保险中心(CMS)正式决定在全美推行DRG,全美国医院内老年保险报销都以DRG为基础的预付制方法;1987年,纽约州首先在非老年患者中推行DRG,从而开启了DRG在所有全美患者中使用的序幕;2010年美国通过的国会853号法案,要求所有私立医院在2013年7月1日(公立医院2014年1月1日)收住患者必须使用DRG报销方法。DRGs使得医保管理效率提高,从3个目录(基本医保药品目录、诊疗项目目录、医疗服务设施标准)的审核增加了病例首页和国际疾病分类编码知识库审核。美国医疗费用增长率由1983年前的16%~18%降到7%~8%,短期住院率1年内下降12%,治疗病人数减少1%。1983年后的3年内,美国共节省136亿医疗费用。

2、美国医疗信息化行业的发展离不开政策支持

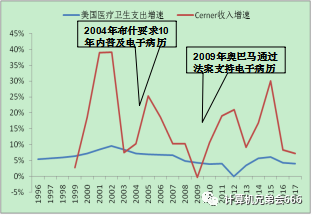

我们来看美国第一大医信供应商Cerner的历史增速,有两波高增和政策直接相关,发生在2004年和2009年,其中2009年最值得讨论。2009年奥巴马出台《美国复苏与重新投资法案》,其中对医生是否“有意义地使用”电子病历给予财政激励或惩罚:从2011年开始,医生连续5年有意义使用电子病历可获得最高4.4万美元的奖励;如果2015年后还不能满足条件,则每年从美国老年医保与救助医保的报销中损失1%~5%的报销金额作为罚款。美国医院的净利率低到个位数,如果被CMS扣罚报销则会损失很多,所以政策出来之后进行电子病历升级的积极性非常高。

图5:Cerner收入增速

图6:美国医院满足有意义使用电子病历要求的比例

图7:美国电子病历鼓励政策出台前和出台后的HIMSS评级情况

3、美国支持医信发展的目的就是为了控制支出和提升质量

之前谈到《美国复苏与重新投资法案》要求医生“有意义地使用”电子病历,那何为“有意义地使用”呢?

图8:《美国复苏与重新投资法案》中对“有意义使用电子病历”的定义

上图大家可以看到几个关键的东西:“把门诊临床质量指标发送到CMS”、“实施处方药检查”、“为患者进行合理和及时的用药调整”等。这些都是和提升医疗质量、控制医疗费用相关的。虽然中美两国在文化制度上面有所差异,但是以更低的价格取得更好的疗效应该是全人类都追求的事情。联想到我国医保局成立推DRGs等一系列动作、卫健委推行电子病历升级,是不是有些熟悉的味道?

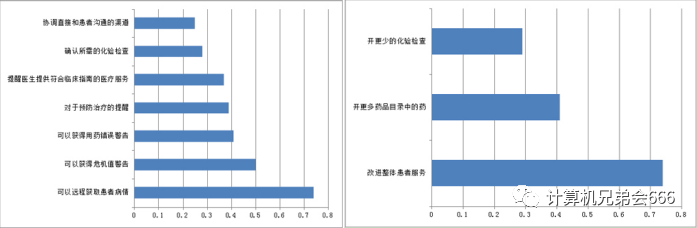

图9:调查报告,美国电子病历普及后的好处

声明:本文来自计算机兄弟会666,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。