基于对中国IT基础设施市场的调研与分析,弗若斯特沙利文(以下简称“沙利文”)发布了最新的《中国IT基础设施行业白皮书》。白皮书中指出,在企业数字化转型需求加大、国家政策扶持等因素驱动下,截至2018年年底,中国IT基础设施市场规模已达到2,259.4亿元,其中传统IT基础设施市场规模为1,335.3亿元(占比59.1%),云基础设施市场规模924.1亿元(占比40.9%)。未来五年,在移动互联时代下快速增长的大规模算力需求和快速发布及部署需求带动下,云基础设施在下游用户(尤其是企业用户)中将得到进一步普及。沙利文预计,中国IT基础设施行业市场规模有望在2023年达到7,040.9亿元。

IT基础设施定义及分类

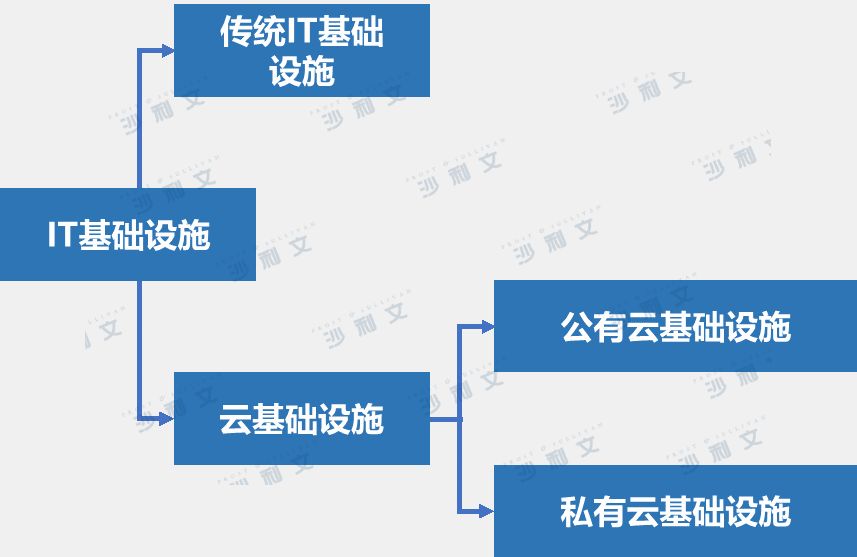

IT基础设施是指用于支持政府、企业及特殊需求个体的IT环境所需要的一系列IT硬件资源及基础软件资源的集合,主要包括计算资源、存储资源、网络资源、实现虚拟化及管理服务器的底层软件。按部署环境的不同,IT基础设施可划分为传统IT基础设施和云基础设施。部署在非云环境的基础设施为传统IT基础设施,而部署在云计算环境中的基础设施为云基础设施,其中云基础设施可以继续分为公有云基础设施和私有云基础设施。

IT基础设施分类

来源:沙利文研究院绘制

云端化、定制化、智能化是未来IT基础设施行业三大发展方向

1. 云端化:在全球进入数字化转型的时期,传统企业向数字化转型已经愈发成为共识。云计算服务满足了互联网时代各企业“轻量化”、“按需”的信息化建设需求,同时不断降低的价格使得云计算服务在企业实现数字化转型过程中成为极具吸引力的选择, IT基础设施行业的“云化”将成为不可逆转的潮流。

2. 定制化:市场需求的多样化为IT基础设施行业提供了更广阔的发展空间,同时也对 IT基础设施的提供商的技术水平、产品和服务种类提出了更高的要求。越来越多供应商在产品和服务上做相应适配,针对客户提供定制化、专有的基础设施,在提高性能的同时还能为客户节约成本,提高公司在行业内的竞争力。

3. 智能化:AI在各行业的应用正呈现爆发的趋势,AI技术的产业化将成为必然。对于云计算服务厂商来说,云计算平台所积累的大量数据和所具备的大规模算力给AI技术带来了底层的资源支撑,AI技术的运用也将丰富云计算服务的功能和应用场景。AI和云计算加速融合成必然,基于云计算的人工智能服务和产品的推出将为云基础设施企业开辟一个新的增长领域,同时也推动了企业客户的业务创新与转型。

行业竞争格局相对集中,中国厂商崛起

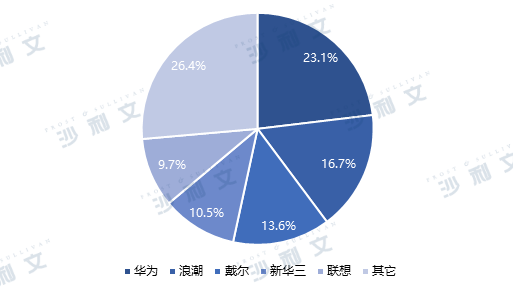

中国IT基础设施行业包括了所有用不同形式交付IT基础设施资源的企业。在过去几年中,传统IT基础设施提供商在整个行业规模的占比中处于主导地位。随着云计算技术的发展,越来越多的企业选择“云化”自身的IT架构,IT基础设施行业发展重心也逐渐向云端迁移。以华为为例,华为凭借自己在硬件设备市场耕耘多年的技术积累及用户口碑优势,以及传统IT基础设施和云基础设施市场中的全方位部署,华为以23.1%的市场份额获得中国IT基础设施市场领导者的地位。浪潮则凭借近两年在市场上的突出表现列居行业第二。

中国IT基础设施行业市场份额,2018

来源:fsTEAM软件采编,沙利文数据中心编制

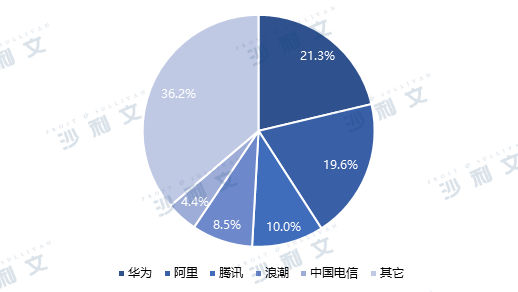

中国云基础设施市场涵盖所有通过硬件、软件及服务形式交付IT基础设施资源的提供商,行业集中度相对较高,其中华为、阿里、腾讯、浪潮和中国电信五家公司占领了市场63.8%的市场份额。

中国云基础设施提供商市场份额,2018

来源:fsTEAM软件采编,沙利文数据中心编制

下载报告

https://pan.baidu.com/s/1fj0fTUJwOFen1kqBlQWWyw

提取码:4dxy

声明:本文来自弗若斯特沙利文,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。