作者:兄弟会会长

天融信是最老牌的网络安全公司之一,但是大股东经历了多次变更,使得公司的发展历程峰回路转,时至今日,公司依然走在股权结构改善的道路上,具体过程请看会长的梳理,以下全部内容来自天融信公告,以及会长基于公开内容作出的逻辑推理,不含任何内幕信息。

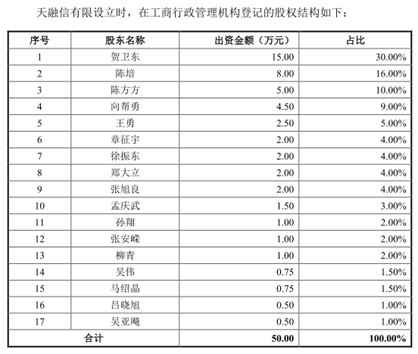

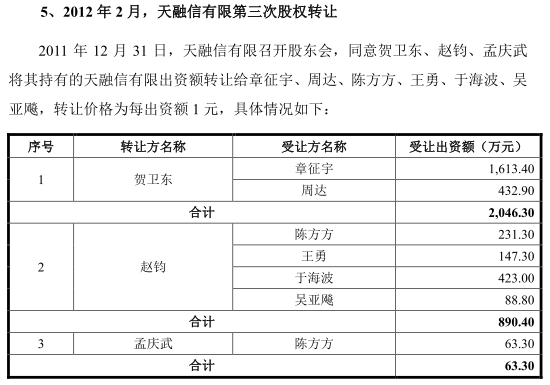

第一阶段,贺卫东当政。1995年北京天融信就成立了,法人代表是章征宇。03年天融信股份成立,经历了一系列增资和股权转让,到05年4月,贺卫东成为第一大股东,持有公司68.21%股权。2011年现在的总经理于海波进入这个公司, 2012年,贺卫东出走,带走一批员工(想知道出走具体原因请联系会长)。2012年2月,天融信有限第三次股权转让,章征宇成为第一大股东。

第二阶段,员工持股,填补真空。为了弥补贺卫东出走带来的人才空缺,天融信给了骨干员工股权,锁定了一批宝贵的人才。2013年10月10日,天融信有限召开股东会,向上海名信、重庆网融、华安信立、融诚服务、天网信和、融安信和以及于海波等 19 名自然人转让股权。根据会长的目测,这几个公司应该是员工持股平台。

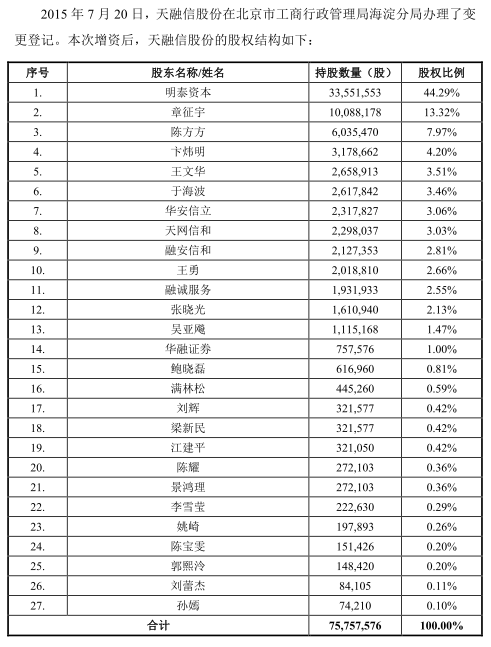

第三阶段,引入明泰资本,运筹帷幄。2015年1月份,天融信第七次股权转让,把44%左右股权转让给了明泰资本。根据会长的分析,这一操作有两个方面原因,第一个是公司没钱了,需要流动资金;第二个是要引入资本运作的专家,因为跟天融信同一量级的启明星辰到2015年已经上市五年,并且进行了多次并购,借助资本市场的力量在中国网安市场叱咤风云,而同一批次的兄弟天融信依然沉沦一级市场。事实证明,引入明泰资本是一步好棋,在其运筹帷幄之下,公司后来得以顺利登陆资本市场。

第四阶段,重组南洋股份,登陆A股。2016年,即使是中国证监会的大佬们也还不知道日后会有科创板这个东西,在科创板,优秀的网络安全公司能够把市盈率炒到一百倍。那个时候的现实情况是——主板上市需要排队多年,排队过程中还不能有大的股权动作,或者大的规模扩张(影响公司利润,主板上市对利润增速有要求),公司发展受到很大制约。这个时候天融信找到了以电线电缆为主业的南洋股份,尽管二者业务没有协同,但是作为传统行业的公司,南洋股份的优点是经营稳健,没有什么潜在的大坑。但按照A股的传统,双主业公司(主业之间无协同)的估值一般都会受到压制,所以南洋股份的估值一直不到30倍PE(最低的时候十几倍PE……)。双方承诺重组后三年内不对南洋股份的控制权进行变更,所以至少在2020年2月底以前第一大股东依然将是郑钟南。

第五阶段,引入中电科,跻身国家队。2019年11月18号,南洋股份发布公告,中电科(天津)网络信息科技合伙企业受让郑钟南和明泰资本的5%股权。同时,第二天公司又发布公告,跟腾讯云签订战略合作协议。中电科和腾讯同时加持将给天融信带来质变。下面会长略作分析:

——中电科旗下虽然已经有绿盟,但是天融信和绿盟产品线之间有差异,未来中电科大概率在二者之间搞平衡。绿盟做得比较好的产品是数据库审计、抗D、WAF等,优势行业是运营商和金融(这两类客户对技术要求较高);天融信和启明非常相似,两家公司成立都比较早,政府和jundui收入占比较高(超过40%),产品传统的比较多,防火墙、IDS/IPS、UTM这些有优势。中电科作为大集成商,能够拿到一些政府项目,未来会在天融信和绿盟之间分配,不可避免,天融信和绿盟将有一些竞争关系,但是差异化竞争,双方都将受益。

——腾讯无B端产品,需要全产品线的天融信来互补。之前会长跟腾讯B端安全的朋友交流过,腾讯2018年930以后向B端转型的意愿非常强烈,网络安全业务也不例外,腾讯终端安全做得不错,但缺乏硬件盒子类的传统产品,所以跟天融信合作是天作之合(跟三六零投资山石网科简直有异曲同工之妙)。未来腾讯云可以跟天融信一起去做项目,天融信本身以直销为主,腾讯云的渠道也可以借用一些,自己去铺渠道太慢了。

第六阶段,未完待续,一切尽在不言中。

声明:本文来自计算机兄弟会666,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。