根据IDC发布的“全球半年安全支出指南”显示,2018年全球在与安全相关的硬件、软件和服务方面的支出预计将达到914亿美元,比2017年增长10.2%。这一增长步伐预计还将在未来几年持续下去,因为各行各业正在加大对安全解决方案的投入,以应对广泛的威胁和要求。据IDC预测,2016-2021年预测期内全球安全解决方案支出将达到10.0%的复合年增长率(CAGR),到2021年将达到1207亿美元。

IDC客户洞察和分析项目总监Eileen Smith表示:“银行、离散型制造商,尤其是在高科技行业的,以及联邦政府在安全方面的支出最多,是为了避免大规模网络攻击以及法规遵从。展望2021年,随着保护物联网连接设备和基础设施的需求变得至关重要,电信、州和地方政府等行业将继续推动全球安全支出增长。”

2018年在安全解决方案上投入最多的三个行业将是:银行业、离散制造业、联邦政府/中央政府,总支出将超过270亿美元。今年,其他四个行业(流程制造、专业服务、消费者、电信)每个行业的支出都将超过50亿美元。在2016 - 2021年预测期间,支出增长最快的行业将是电信(复合年增长率13.1%)、州/地方政府(复合年增长率11.6%)、银行业(复合年增长率11.4%)以及资源行业(复合年增长率11.3%)。

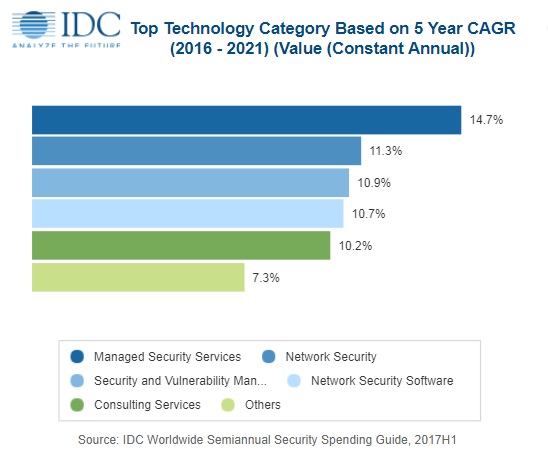

托管安全服务是由第三方提供商运营并驻留在客户现场的单租户解决方案,它将成为2018年最大的技术类别,企业为这类服务的投入将接近180亿美元。此外,托管安全服务将成为今年前五大行业中支出最大的类别。第二大技术类别将是网络安全硬件,其次是集成服务和端点安全软件。预计支出增长最快的技术类别有:托管安全服务(复合年增长率14.7%)、网络安全硬件(复合年增长率11.3%)、安全和漏洞管理软件(复合年增长率10.9%)以及网络安全软件(复合年增长率10.7%)。

安全解决方案的最大地区市场将是美国,今年美国在这方面的总支出接近380亿美元。第二大地区市场将是英国(65亿美元),其次是中国(60亿美元)、日本(51亿美元)和德国(46亿美元)。美国安全支出的主要行业将是离散制造业和联邦/中央政府。在英国,银行业和离散制造业将是安全支出最大的行业。在中国,电信和银行业是主导行业。另外,中国和马来西亚的安全支出增长将是最强劲的,五年复合增长率分别为26.3%和19.7%,其次是印度(18.1%)和新加坡(17.2%)。

从公司规模来看,2018年大型和超大型企业(员工人数超过500名)将占据所有安全相关支出的近2/3;大型(500-999名员工)和中型企业(100-499名员工)的支出增长将超过预期,复合年增长率分别为11.8%和11.0%。但是,超大型企业(超过1000名员工)的增长速度几乎同样快,五年复合增长率为10.1%。小企业(10-99名员工)也将经历稳健增长,复合年增长率为9.9%,预计2018年支出将达到83亿美元。

IDC安全产品和法律、风险与合规项目副总裁Sean Pike表示:“IDC预测,到2020年安全支出中有30%将投入到那些提供集成平台安全方法的厂商。发生这种转变的部分原因是出于预算考虑,但主要是因为复杂性。通过转向集成平台(无论是在云端还是在本地),支持混合环境),降低复杂性也提供了增强安全性的潜力,企业将在可管理性和自动化方面受益。”

声明:本文来自至顶网,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。