货币是专业术语,但又是日常的常用术语,因此人人都懂得货币是财富的等价物,以货币解决财富不好流通、不好存储的问题,因此货币至少满足三个属性:财富的等价性、财富的流通性、财富的存储性。货币是以法定形式确定的,称法币。我们要研究的数字货币就是法币的数字化,在法币的数字化过程中不能改变货币的属性。比如比特币就是比特币,不是货币,因为它不具有与社会财富的等价性;货币的等价物,也不是货币,如电子票据、代金券、证券等,因为只有等价性,不具有流通性和存储性。将账目用分布式或集中式管理等,是属于货币的管理范畴,并不是货币本身应具有的属性。货币本身和管理是两个不同的概念。现在有的讨论往往把不同的概念混淆起来,将衍生产品当作数字货币。有的文章称:我国推出了第一个数字货币:DC-EP,意思是“数字货币-电子支付”,实际上也只实现了电子支付,却扣上了数字货币的大帽子,显得很浮躁。

1. 货币数字化的必要性

货币经历了千年的发展,尽管其存在的形态从铜铸货币到纸质货币发生了几次变化,但货币的属性从没有变过,并形成了一整套行之有效的管理模式,那么为什么还要产生货币数子化的要求呢?我不是金融学者,不懂金融角度的需求,只能从常理角度分析:随着网络经济的发展,慢慢暴露了纸质货币不能与时俱进的缺点,体现在:

在物联网时代,纸质法币已不能满足网上交易的需要,即纸质法币不能在网上直接传递,而是转换成数据,传递的是数据而不是货币本身,例如,现钞在邮寄时是现钞,但在传输中变为数据,但这个数据却没有等价性证明和负责性证明,这里隐含着很大安全漏洞和风险。这种等价性和负责性证明正是构成数字货币的主要要素。

同样,纸质法币的银行结账不是以货币结账,而是以数据结账,同样没有等价性证明和负责性证明,只是将银行记录作为结账依据。货币和数据各置一方,却没有一体性证明。这种一体性证明也是构成数字货币的主要要素。

防复制本是纸质货币的优势,但严格说起来也做不到百分之百,需要法律的支持。纸质货币防不住货币战的攻击,因为以仿制货币扰乱和破坏对方国的经济秩序不是很困难的。

纸质货币怕丢失,银行存款也怕丢失,账户、银行的安全负担很重,顶不住日益猖獗的网络犯罪。这就提出了研制不怕丢失的数字货币问题。

纸质法币只能是定值的,如五元币、十元币等,远不如网络支付那样方便。有的国家在几年前就发行了模仿纸质货币的数字货币,因为是定值的,还要另行找零钱。进而产生了研制出更方便的数字货币的要求。

随着新技术的发展,已解决了几个关键技术,具备了能够开发数字货币的条件,对数字货币的研究成为可能,并可达到目的。

2. 数字货币的重点环节

货币运营有两个重要环节:一是流通环节(如支付),二是存储环节(如结账),而安全的重点是结账环节,在结账中实现记录与币值(含金量)的一体性。一般在支付过程出不了大问题,因此有的银行靠面部识别声称实现了无人银行。这种无人银行的账目,来账和去账可能有记录,但不可能有证明,没有证明的账目就可以给犯罪留下很大漏洞,监管也没有依据。实际上金额不分大小,均要由支付方提供真实性证据,并记录在案。这里需要特别指出的是:在远程结账时,生物特征是无法提供真实性证据的,物理特征、生物特征只能在当面鉴别时起作用。

3.货币数字化的难点

纸质法币由两个显著内容,一是声称项,二是防伪项。声称项包括发行行的名称和币值,防伪项用来证明声称项的真实性。在声称项中银行真实性证明属于标识鉴别技术,标识鉴别一直是国际性难题。美国奥巴马政府2011年认识到标识鉴别技术才是信息安全的核心技术,并列入国家发展战略,但至今没有找到解决方法。在防伪中,用数字化解决仿冒很容易,但防复制是做不到的。因此货币数字化必须解决两个难点:标识真实性证明和防复制作案的方法。这是数字货币必须解决的两大课题,否则真正的数字货币是无法构造的。

4. 数字货币的标识证明

标识鉴别是证明银行和账户的真实性的。CPK组合公钥就是用来解决标识鉴别的,只是过去以加密技术为主的数据保密年代,没有引起国人的注意,现在以鉴别技术为主的信息安全年代,被越来越多的人所认识。CPK标识鉴别技术,可直接证明银行或账户的真实性,而不需要第三方的认证。因此,数字货币可以做到任何账户都可以开具,任何账户都可以当场验证。在椭圆曲线公钥ECC密钥长度为256比特情况下,数字签名在普通PC机上一秒可做5万次,一个签名码长度只有37个字节,完全能适应数字银行的自动化运行。

5. 数字货币的防复制

数字化的方法对防止复制作案是无能为力的,因此不可能有直接对抗的方法,必须寻找一种允许复制,但复制了也没有意义的方法。为此,货币的管理方法应采用银行发行统一的户币模板,由账户开具流通货币的方法。在账户开具数字货币时可以规定付款账户和收款账户,并给出真实性证明,这样被第三方拿到了或复制了也没有任何意义。这种由付款账户开具的数字货币称户币(Hubi: Account Curency)。尽管复制作案没有任何意义,但如果发生了,也容易发现,结账时只检查开具账户下的重账就可以。如果不是这样,数字货币是银行统一发行的,那么发行银行为防止复制作案,需要另行设置不可更改的流水号,在海量数字货币中,首先验证流水号的真伪,再查找重复与否,这在理论上是可行的,但实际上是不可行的。

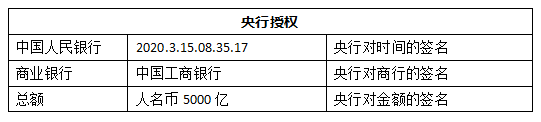

6. 数字户币的发行

数字户币的发行分两层进行。第一层是央行对商行发放授权,商行用信贷方式或用现金兑换的方式从央行获得数字户币总额的授权。内容包括央行真实性证明,央行对商行真实性证明,央行对金额真实性证明,如:

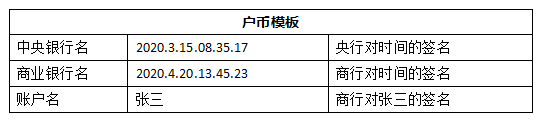

第二层是商行对账户发放户币模板,内容包括商行真实性证明,商行对账户真实性证明,如:

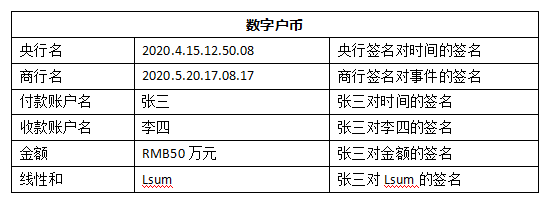

账户对数字货币的开具是在数字户币模板上进行。户币模板可以反复复制使用,数字户币由账户开具,在数字户币模板上填入规定项目内容就可以。内容包括付款账户、收款账户、金额、线性和等,如:

其中,央行真实性证明和商行真实性证明由模板提供,收款账户真实性证明是在收款通知中获取。线性和是户币中各款项名称的线性和,用于建立证据链。

这种户币模板,可以在不同央行、不同商行之间互通,只要愿意加入就可以。

7. 数字户币的结账

银行在结账时仍以数字户币结账,不改变其存在形态,因此银行记录就是数字户币的堆积。由于数字户币的自我保护功能很强,用不着像纸币一样在金库中存储。银行的结账业务只改变余额和建立证据链。通过证据链,及时发现账本中户币的丢失与否,在丢失的情况下可恢复部分内容。银行结账后给支付账户发送余额通知,如果金额属于隐私,可加密发送。

用数字户币结账的银行称数字银行,数字银行应是全自动化的。数字银行还需要运行的安全环境,因为随着网络银行的发展,网络犯罪的数量也会急剧增长。为此,需要构建基于标识鉴别的虚拟网络,并设立密钥管理中心,系统地管理数字银行所关联的电话号的密钥、用户地址密钥、账户密钥的分发,管理上亿级海量密钥,在任何通信网络上实现从任何标识到任何标的可证虚拟网络,提供安全的交易环境。虚拟网络是平面化网络,账户包括银行账户和客户账户。

8. 数字户币的特点

数字户币和纸质法币并存,根据账户意愿可互相转换,数字户币对现行货币制度不产生冲击,不产生新的风险,而只是升华了纸质货币的功能,因此可平稳推广。

数字户币的存储方式有两种:网上以数组形式流通或存储,网下以二维码的形式打印存储,网上网下转换自如。由于一个户币的信息量不会超过300-400字节,完全可以装入二维码中。

数字户币从开具到流通,从流通到存储不改变形态和属性,始终保持数字货币的属性。

户币不怕丢失、被窃,大大减轻银行的安全负担;

户币采用实名制,账户名公开。隐私只涉及到金额,如支付额或余额等,可用加密的方法解决,加、脱密对CPK来说不是难点,但加密速度比签名速度略慢。

户币具有防量子穷举功能。为此设计了防量子攻击的PQ-CPK,现在发行的户币,到量子时代继续有效,做到以备后患。

总之,银行将是网络犯罪的重点目标。因此数字货币和数字银行的建设已摆在议事日程上。数字货币的研究不是孤立的项目,至少与数字银行的建设、运行环境的建设以及安全机制的建立相关。上面只是用CPK构建的数字户币做例子,说明了目前我国能达到的水平,因为CPK是独树一帜却别人不具有的新技术,是我国的强项。实际上CPK数字户币,已试运行了一年多,其优越性逐步被账户所接受。数字货币是在严谨的证明系统中运行的,哪个环节都不能出问题。考虑到日益翻新的作案手段,希望通过讨论,积思广益,达到共同推进我国数字货币事业向更高层次发展的目的。

作者简介:

南湘浩,退休老教授。中国第一个电子密码机的主要设计者,全军国防网络安全保密918系统的主要设计者,中国第一个信息安全博士点导师,计算机学会信息保密专委会主任。退休后发明了CPK组合公钥,创立了标识鉴别理论,构建了基于标识鉴别的虚拟网络,形成了物联网安全的总体构架

声明:本文来自中国信息安全,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。