2019年,全球与网络安全相关的话题热度居高不下。一方面,网络攻击事件频发,攻击方式呈现出智能化、自动化、生态化等新特征,全球众多企业均遭受到了不同程度的网络攻击;另一方面,全球以及中国在2019年颁布了许多通用性以及不同行业、技术领域的法律法规,为全球及中国政企客户的网络安全建设创造了更多的刚性需求,网络安全行业也在此驱动下高速发展。值得关注的是,近几年运维安全事故的不断发生让越来越多的政企客户意识到组织内部人员以及第三方运维人员的违规操作将给组织带来巨大的甚至难以逆转的经济利益损失,政企运维过程中的安全也成为了近两年众多客户所关注的重点领域,运维安全管理市场呈现强势发展的态势。

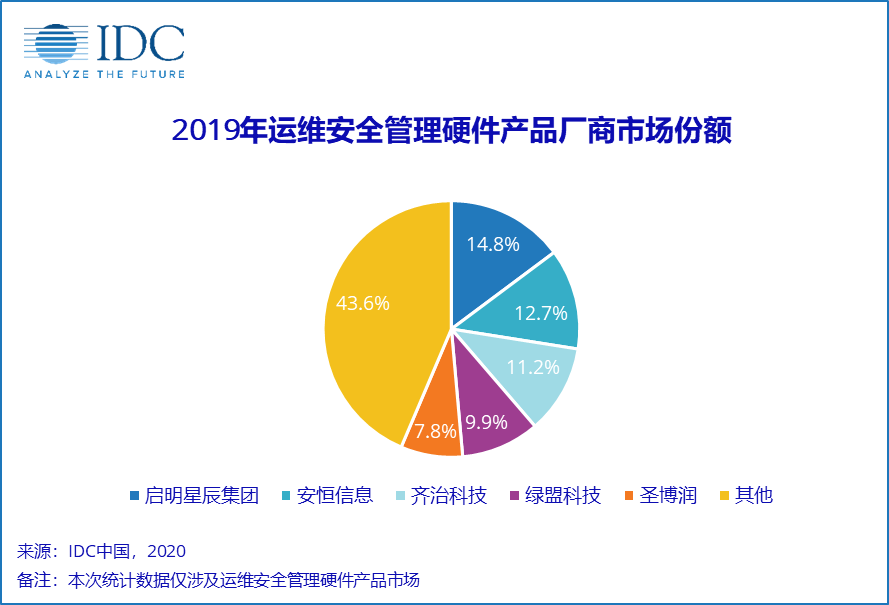

在此背景下,IDC于2020年6月正式发布《中国运维安全管理硬件产品市场份额,2019:形势所迫,大势所趋》研究报告(CHC#45881820)。该报告针对中国运维安全管理硬件产品市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。其中,报告数据显示,2019年中国运维安全管理产品硬件市场的规模已达到了1.19亿美元,同比增长21.4%,市场整体呈现出了快速增长的态势,IDC预计这一增长态势将会在威胁形势、政策等驱动力下继续保持。具体到厂商方面,综合型安全厂商与专业技术领域安全厂商共同参与竞争。其中,启明星辰集团、安恒信息、齐治科技、绿盟科技、圣博润等厂商在激烈的市场竞争中占据了主导地位。具体情况详见下图:

IDC调研发现,运维安全管理硬件产品的持续发展是严峻的网络安全态势、政策合规需求、自发性安全运维需求等多维驱动力合力作用的结果。随着安全运维需求的不断增加,最终用户对于运维安全管理产品的技术要求也在不断提高。具体到产品功能上,部分大型用户要求产品支持多场景、任意环境、大体量的集群与分级部署,从而有效实现更为安全高效的数据流通。除此之外,如智能图形识别技术、资产的自动发现、权限的自动切换等智能化、自动化能力也成为产品能力的重要体现。在提升产品功能、性能的同时,最终用户对于产品使用体验的要求也逐步开始提高,主要体现在对产品的易用性和运维操作的便捷性等几个方面。

IDC中国网络安全市场分析师王一汀表示,运维安全管理硬件产品市场在2019年实现了较为快速的增长,整体市场呈现项目数量多,但金额小的特点,市场整体仍有较大的空间待挖掘。各技术提供商应扎根行业,深入挖掘行业客户的具体需求,提高产品行业及业务的适用性水平。同时,融合特权账号管理、数据加密等产品功能,提高整体产品解决方案的技术能力,为最终用户运维事前、事中、事后的全流程安全提供坚实的技术支持与保障。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。