文:Gartner研究副总裁 盛陵海

在IT领域,中国是仅次于美国的第二大市场。在这个巨大的市场中,美国公司凭借其在IT行业的领先地位,在硬件和软件方面均占有主要市场份额。中美贸易战爆发之前,作为全球化的支持者,中国政府的采购招标一直面向全球IT厂商开放以选择最佳供应商,然而由于美国政府以国家安全等理由从2019年起将一些中国高科技公司(例如,华为,中兴通讯和海康威视等)列入“实体清单”,禁止它们在美国开展业务,阻止它们从美国公司采购科技产品和技术,从而严重影响了这些中国技术和服务提供商的业务和发展。这种情况加剧了中国对依靠外国供应商来建设中国IT系统的担忧,因此,中国政府希望国内重要部门的IT基础架构能够通过国产化来实现安全可控。

因此,中国国内几乎所有有一定规模的科技公司都想抓住这个机会,为中国政府的IT系统提供本地“安全且可信赖”的产品。这些公司来自不同领域,他们的目标是在中国重建一个安全可控的IT生态系统。这种尝试面临很多障碍和挑战,对中国企业来说进入门槛最高,产品经验非常有限的五个关键的项目包括:

高性能通用处理器

通用操作系统

软件开发平台

硬件和软件兼容性

行业标准和认证体系

在纯市场导向的环境中,由于担心技术风险,现有市场主流领先IT公司的产品很难被新进入市场的厂商替换。而为了加快本地供应商的产品开发和性能提高,中国政府将向国内公司提供财政补贴和商业机会,并会在初始阶段补贴一部分的市场进入成本。

在IT核心供应链中,半导体被认为是决定安全可控的重要因素。中国政府从2014年开始加强对中国半导体公司的政策和财政支持,以期在2025年实现自给自足的供应能力。为了推进此计划,中国建立了第一轮和第二轮中国集成电路产业投资基金(CICIIF)带头投资国内的半导体企业,帮助一些有潜力的企业发展。在过去的五年中,在大量投资和强劲的本地市场支持下,中国半导体公司增长率高于全球平均水平。这项计划将加速中国芯片厂商的成长,帮助他们在中国市场与全球先进企业竞争。

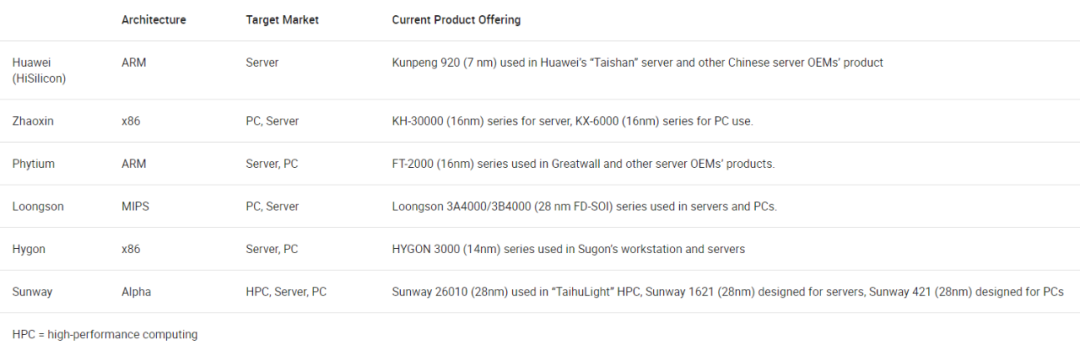

对于重建自主安全可控的IT系统,一个关键的挑战是如何获得用于计算设备(例如PC,服务器和数据中心)使用的高性能通用处理器。过去,Microsoft的Windows和Intel的x86架构处理器主导了PC时代的IT硬件市场,但是现在“云”趋势将为中国公司带来巨大机会。当IT基础架构和服务转移到云和数据中心时,它将减少对硬件体系结构的依赖,因此ARM和其他架构的处理器芯片就有可能在服务器市场上拥有更多机会,目前有以下一些公司正在开发国产通用处理器芯片。

目前这些中国处理器供应商中的大多数仍不成熟,因此他们可以获得中央和地方政府在财政、人才和业务方面的支持,帮助他们获得政府IT采购竞标机会。虽然这种趋势将对全球半导体技术和服务提供商构成威胁,但是中国半导体公司仍然需要依靠上游全球技术和服务提供商,包括芯片制造,封装和测试服务,半导体材料,晶圆生产设备,电子设计自动化(EDA)和知识产权(IP)的供应商绝大部分都在国外。所以中国仍然会对海外公司开放,它们的产品不是IT安全的关键因素,而且中国深知全球合作对其经济发展至关重要。因此这些半导体产业链相关的技术和服务提供商可以从现有海外芯片厂商在中国失去的市场份额中获得更多的商机。国际厂商可以通过与中国IT市场中的新兴供应商合作,为中国市场量身定制技术和产品策略来保持自己的地位。

在过去的五年中,中国无晶圆厂(Fabless)公司的增长率超过了全球平均复合年增长率,后者仅为4.4%,而大多数中国fabless公司的增长率都超过20%,这是中国在2015年制定的半导体计划所设定的目标。在中美贸易战背景下,他们从本地客户那里获得了更多的商机。与跨国公司相比,中国公司在中国市场的本地支持,成本竞争力和政府补贴方面具有优势。尽管大部分收入来自通信和消费市场,但成长中的中国半导体公司将能够通过政府支持获得更多资源来专注于IT市场。

除Fabless以外,中国还通过升级先进工艺和扩大生产能力在半导体制造领域取得了一些进展。例如:

中芯国际(SMIC):开始批量生产14 nm工艺,并在19年第四季度华为成为其主要客户。

长江存储(YMTC):在19年第四季度开始批量生产64层三层单元(TLC)3D NAND,并在20年第二季度宣布成功开发128层四层单元(QLC)/ TLC 3D NAND。

华虹宏力:19年下半年开始用于模拟和功率IC的新12英寸晶圆厂的生产运营。

长鑫存储(CXMT):于2019年底使用19 nm节点开始生产DDR4内存。

这些半导体制造公司制定了大型扩张计划,以提高产能以满足中国市场的需求。在他们完成雄心勃勃的计划之后,这将影响现有的全球半导体供求状况。我们相信,这些中国公司将迅速成长为市场上的二线供应商。

尽管受到中美贸易战的影响,中国仍然是为全球市场提供产品的最大电子制造基地。成熟的供应链和基础设施帮助中国OEM和ODM拥有生产效率和复合成本方面的竞争力,从而也使中国多年来一直是全球最大的半导体消费市场,吸引全球半导体公司在中国扩展业务。对于中国半导体公司而言,本地电子制造商对中美贸易战的担忧为他们提供了发展更多国内客户的最佳机会。例如,中国OEM和ODM在非洲出售的大多数手机都使用紫光展锐的手机基带处理器和其他中国供应商的零部件来提高成本竞争力。

中国半导体公司在本地客户的业务中获得更多经验和竞争力之后,也将在全球进行业务扩展。他们将更积极地通过政府补贴和优惠政策的支持,用高性价比产品打开市场。虽然目前产品质量性能是中国公司进入全球市场的主要障碍之一,但是在中国半导体公司的产品获得本地客户的认可之后,它们将有潜力成为现有全球半导体供应商的强大挑战者。下面这张图是我们对未来10年中国半导体市场地位的预测。

桔色代表了关键的半导体产品。

随着国内半导体企业的成长和中美贸易战的影响,国内企业的IT决策者们也需要开始考虑国产替代的可能性和计划,利用国内逐渐成熟的IT产业链,降低被美国政策冲击的风险。

声明:本文来自Gartner公司,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。