IDC《2020年上半年中国IT安全软件市场跟踪报告》显示,2020年上半年中国IT安全软件市场厂商整体收入为5.5亿美元(约合38.7亿元人民币),较2019年上半年增长2.63%。

2020年上半年,全球ICT市场遭受到新冠肺炎疫情的剧烈冲击。受此影响,中国IT安全市场(包括安全硬件、安全软件和安全服务)的整体增速相较过去3年有了明显下降。特别是第一季度,政府及大型企业众多网络安全项目推迟建设,中小型企业由于现金流紧张,减少甚至取消了项目计划,中国网络安全厂商普遍承受了巨大的营收和利润压力。随着中国在第二季度有效扼制了疫情发展,并采取多项有效措施帮助企业全面复工复产,中国IT安全市场也快速扭转颓势,向好发展。

聚焦中国IT安全软件市场,中国企业级用户在加速大数据、人工智能、云计算、物联网、5G等新兴技术应用落地的同时,对安全软件的认可度逐渐提升。同时,疫情的爆发促使企业加快了业务上云的步伐,云安全需求随之迅猛发展。虽然传统网络安全软件,如终端反病毒软件、本地化身份认证和数字证书等产品在2020年上半年的发展遭遇较大阻力,但在云计算,特别是公有云市场的强力带动下,云上的安全软件产品保持了高速发展态势,如云上的软件安全网关(UTM、WAF等)、身份认证和管理、主机安全等。因此,云安全帮助中国IT安全软件市场顶住了疫情压力,整体实现正向增长。IDC预测,随着中国疫情得到稳定有效的控制,本地化场景的安全市场需求也将逐渐回暖,并将与云安全市场共同推动中国IT安全软件市场实现2020全年的快速发展。

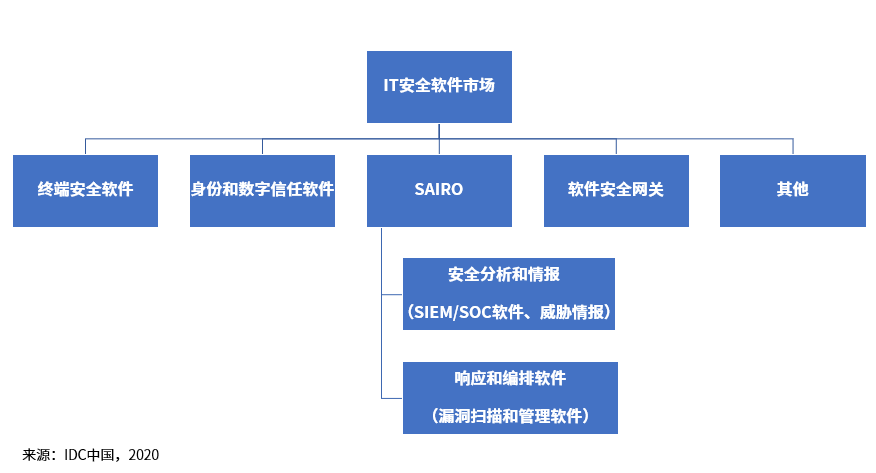

伴随虚拟化、云计算技术的快速发展和应用,以及态势感知市场规模的持续增长,中国IT安全市场中软件形态的统一威胁管理(UTM)、Web应用防火墙(WAF)、安全运营中心(SOC)等产品增速可观,已经成为中国IT安全软件市场的重要组成部分。因此,IDC在终端安全软件、身份和数字信任软件、安全分析、情报、响应和编排(SAIRO)三个主要功能市场的基础上,为市场客户增加展示了以下内容:

软件安全网关(Network Security Software,包含软件UTM、软件WAF、软件IDS/IPS、软件VPN等产品)

将SAIRO市场细分为安全分析和情报(SAI,包含SIEM/SOC软件、威胁情报产品)和响应和编排软件(RO,包含漏洞扫描和管理软件)两个二级子市场。

上述各功能市场构成了中国IT安全软件市场的主体。

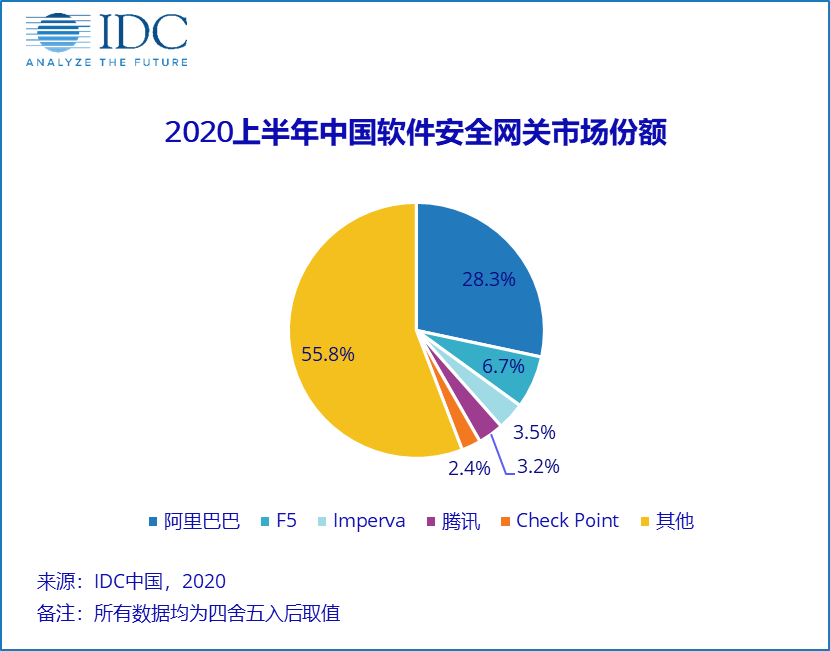

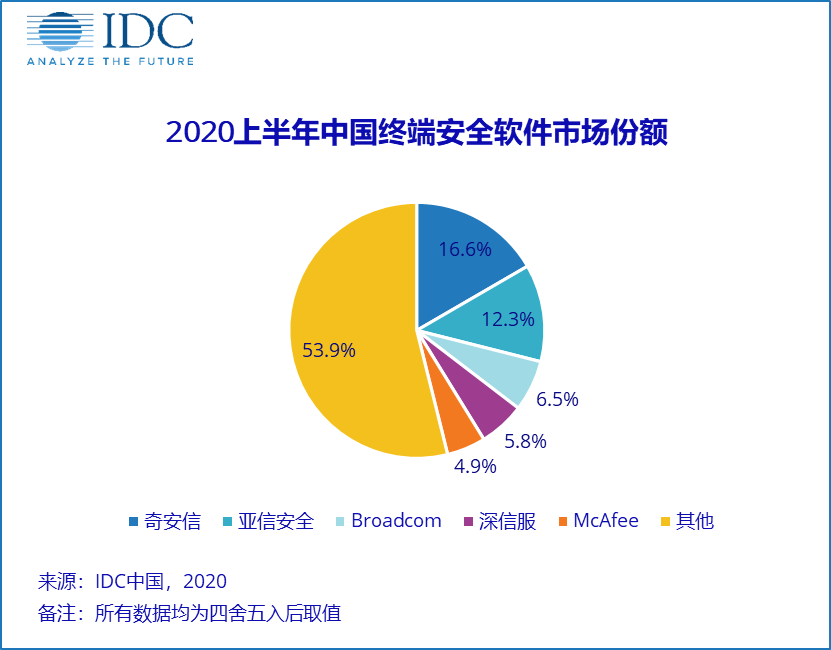

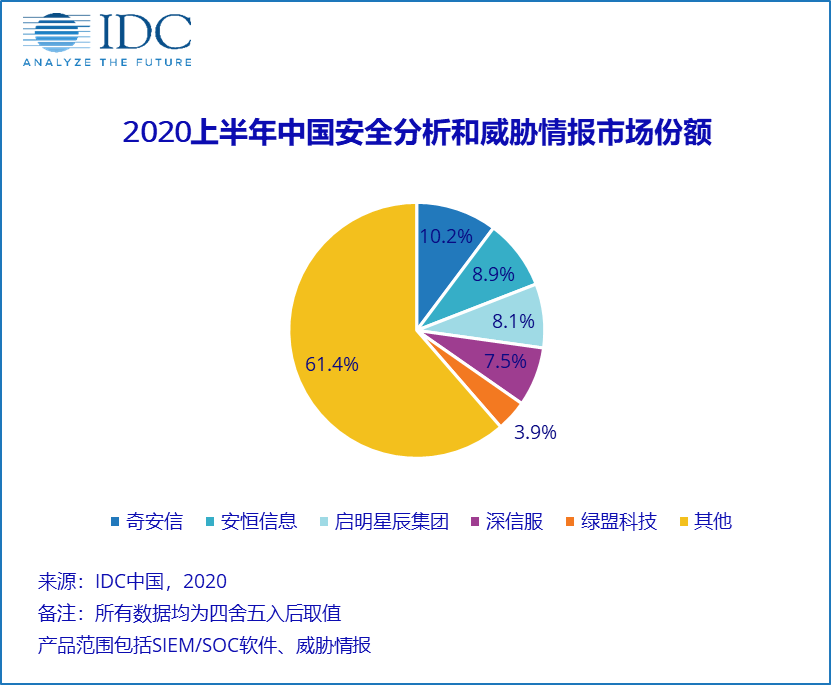

2020上半年各主要功能市场/子市场关键厂商表现如下:

IDC中国网络安全市场研究经理赵卫京表示,IDC调研显示,随着疫情在中国得到有效控制,中国约60%的企业经济状态已经进入复苏增长或下一个新常态,网络安全建设需求重点关注于提升整体安全鲁棒性(安全自动化处置、BYOD、数据治理、虚拟SOC等)和建立信任机制(零信任体系)。IDC认为,2020年下半年,政府和企业的信息化建设项目陆续恢复,网络安全厂商也将迎来快速发展的良好时机,力争抗住压力,尽快填补上半年的市场缺失,为全年业绩的增长添加动力。同时,随着云计算技术的快速发展以及企业对软件形态安全产品优势和价值的认可,中国IT安全软件市场也有望实现全年的快速增长。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。