IDC《2020年下半年中国IT安全软件市场跟踪报告》显示,2020年下半年中国IT安全软件市场厂商整体收入为9.04亿美元(约合61.2亿元人民币),较2019年下半年增长24.3%。

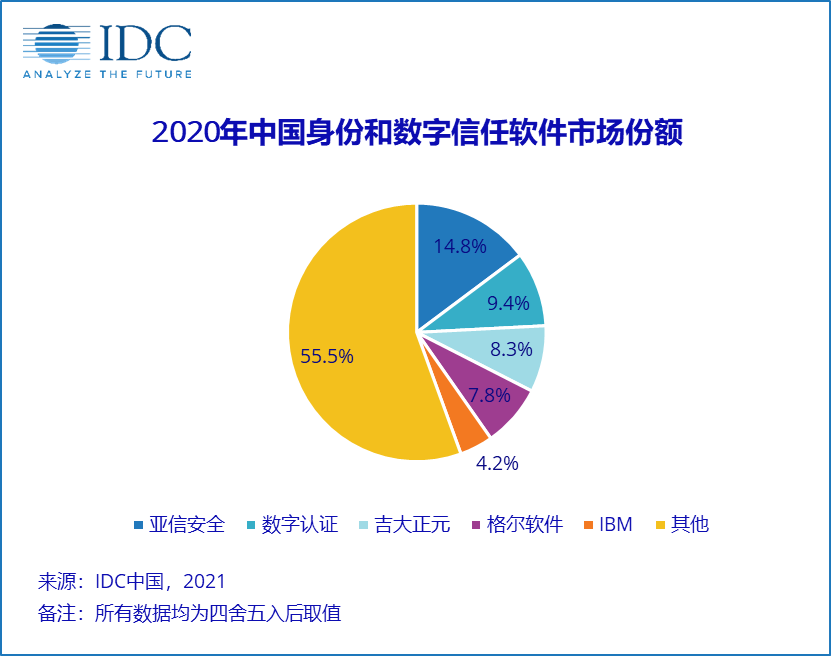

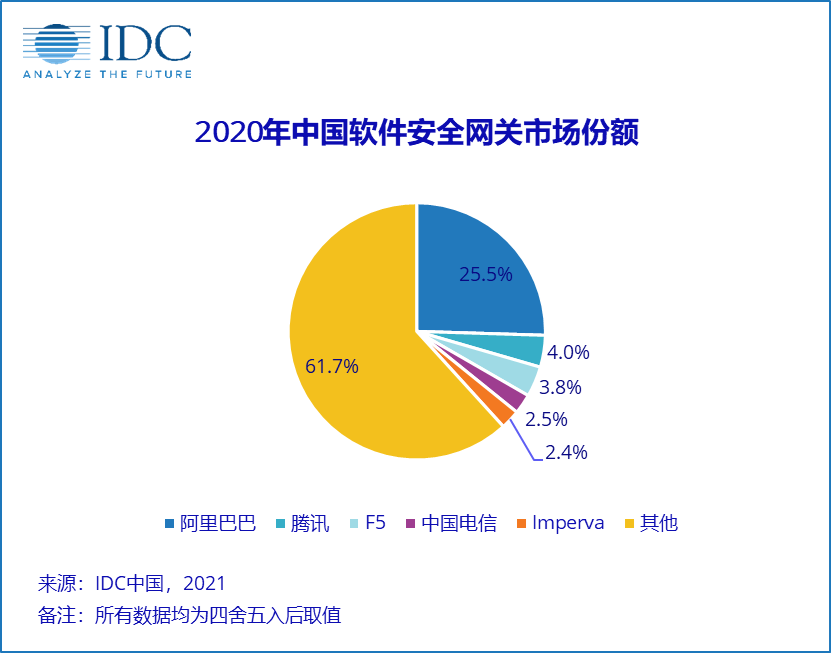

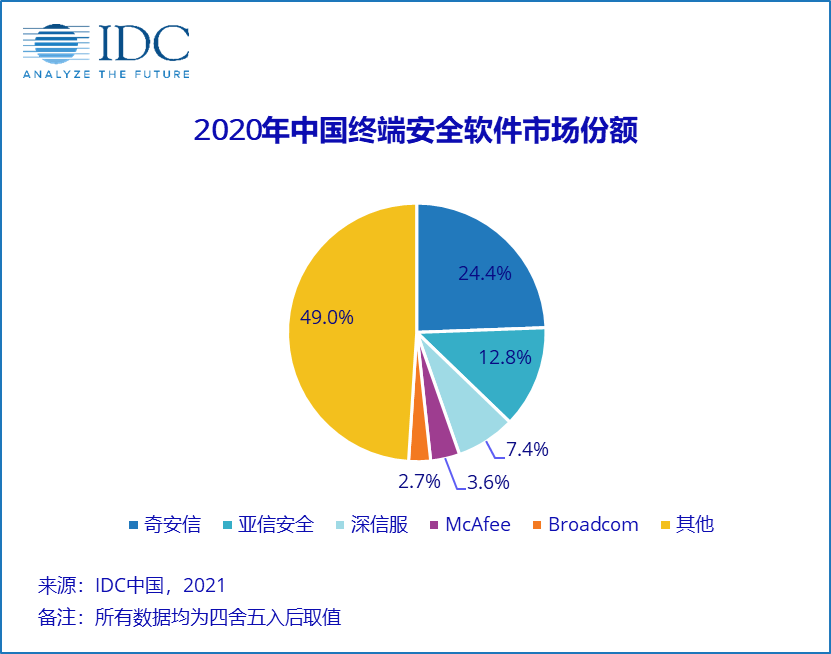

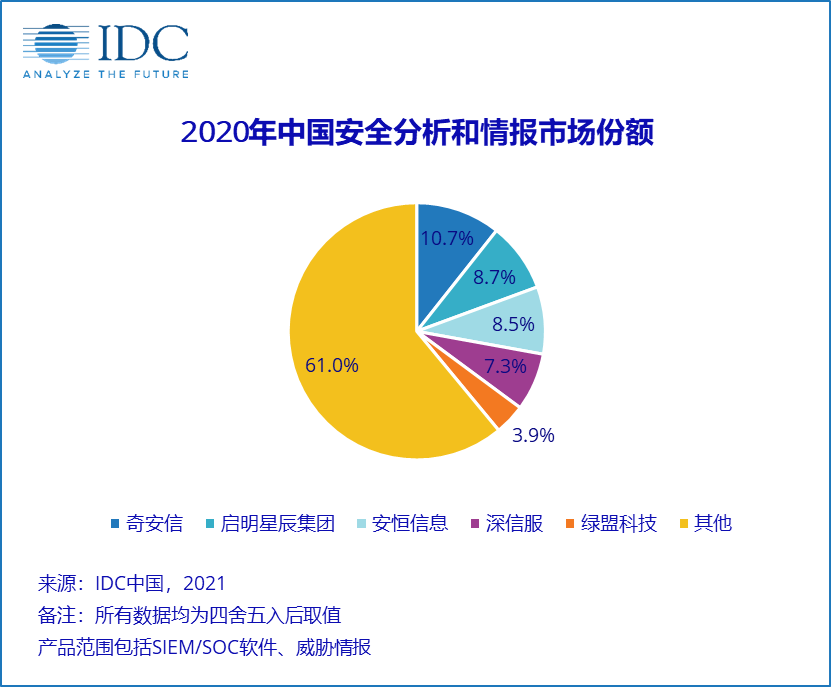

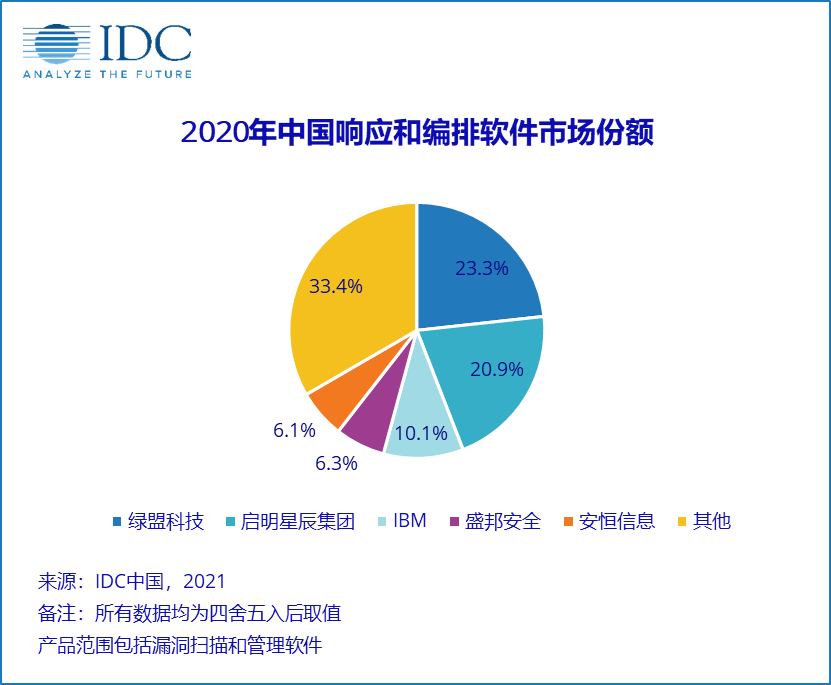

2020年各主要功能市场/子市场关键厂商表现如下:

在新冠肺炎疫情的影响下,2020年全球ICT市场的发展普遍受到负面影响,中国IT安全市场(包括安全硬件、安全软件和安全服务)在2020年上半年的增速相较过去3年也出现了明显下降。得益于我国政府对疫情的强力控制,并推出了一系列帮助企业复工复产的有效措施,各类IT安全建设需求在下半年集中爆发,中国IT安全市场实现强势反弹。

在行业云持续建设、公有云高速发展的大背景下,云安全的重要性正在逐步提升,并继续成为2020年中国IT安全软件市场高速发展的重要动力。同时,疫情的有效控制促使本地化场景的安全项目能够顺利开展,所有安全建设人员全身心投入、加班加点,力争填补上半年的安全缺失并完成全年的建设规划。最终,中国IT安全软件市场实现全年同比增长15.2%。从行业维度来说,政府、金融、运营商依旧是安全投入最多的三大行业,而医疗、公共事业、制造等行业则在防范疫情新常态下涌现了大量的项目机会,为IT安全软件市场的快速增长做出显著贡献。

IDC中国网络安全市场研究经理赵卫京表示,国内疫情防控的卓越成效无疑是2020年IT安全软件市场重回高速增长轨道的最重要因素。大量企业在经历了经济下滑、业务衰退、复苏增长、进入下一个新常态这一过程后,更真切的体会到信息化建设和网络安全对业务健康发展的重要意义。“十四五”规划中对于数字化发展和网络安全建设的多次提及更是为中国IT安全市场的发展提供了强力催化剂。从安全软件应用场景来看,云安全、数据安全、工业互联网安全以及综合环境下的安全感知与管理等新兴领域将领跑安全软件市场。IDC也将对该市场的变化进行持续的跟踪。

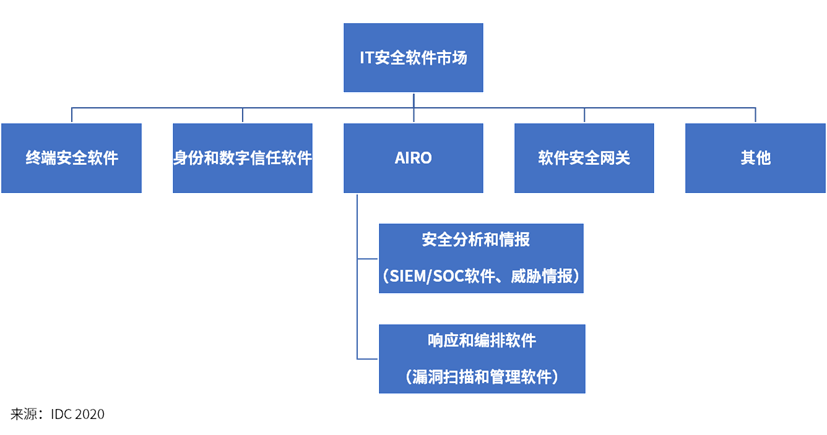

IDC定义下的中国IT安全软件市场的主体包括:

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。