前 言

近年来,面对网络攻击、数据/个人信息泄露、勒索病毒入侵等网络安全越来越严峻的形势,我国高校在网络安全和信息化方面的投入正逐年加大。我国高校网络安全市场规模到底有多大?高校对网络安全领域和产品需求主要体现在哪些方面?同其他行业相比又有哪些特点等等。带着这些问题,赛尔网络市场研究团队聚焦我国高校网络安全市场,通过整理分析CERNET会员高校网络安全项目公开采购信息,编制了《我国高校网络安全应用调研报告》。

本报告以500多所高校的近千条数据为样本,分析了高校网络安全市场结构、规模和供应商情况,并根据“高校办学层次”、“时间”、“地区”和“商品形态”等进行了进一步细分研究。

一、样本数据

本次调研采集样本数据1069条,去重后保留有效数据949条,样本数据真实有效、覆盖面广、分布相对均衡。

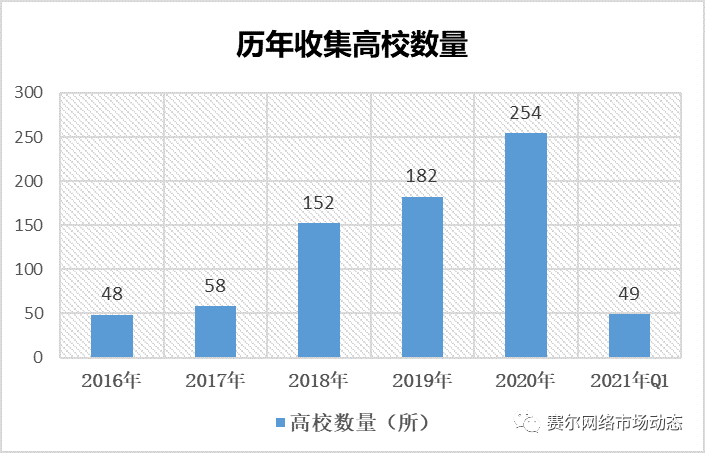

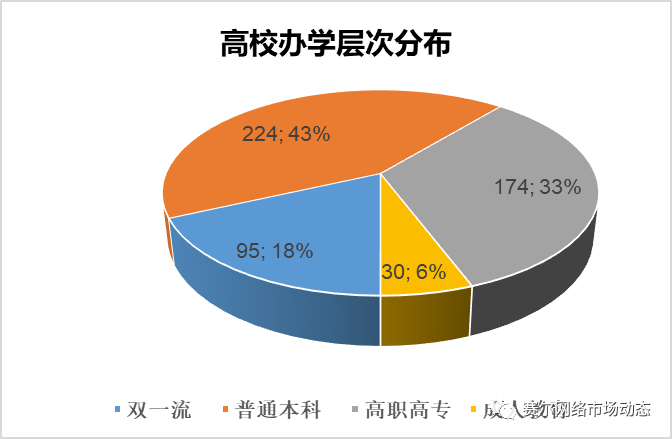

样本数据涉及CERNET会员高校523所,地域覆盖全国31个省(市、自治区);办学层次覆盖双一流、普通本科、高职高专和成人教育所有类型;采购时间跨度从2016年到2021年第一季度。从时间、地区和高校办学层次不同维度划分,具体构成如图1到图3所示:

图 1样本高校历年数量

图 2 样本高校所属地区分布

图 3 样本高校办学层次分布

二、高校网络安全市场结构与领域分析

图 4 高校网络安全项目细分领域全景图

据统计,高校网络安全服务项目最多,占比44%;其次是集网络与通信安全、数据安全、业务与应用安全等多个产品或服务于一体的综合建设项目,占比27%。就网络安全市场结构与需求领域来看,教育行业高校群体与金融、能源、农业等其他行业不同,主要有以下几大特点:(一)高校网络安全应用中,从项目数量上看,安全服务需求最大;(二)安全监控与态势感知系统在高校网络安全管理与运营中广泛应用;(三)随着越来越多的高校增设网络空间安全专业,网络安全实训平台、攻防演练、靶场与实验室等技术支撑平台和体系建设需求会越来越多;(四)在网络和通信安全领域里,流量清洗和检测以及上网行为管理相关产品获得重点关注。

三、高校网络安全市场规模分析

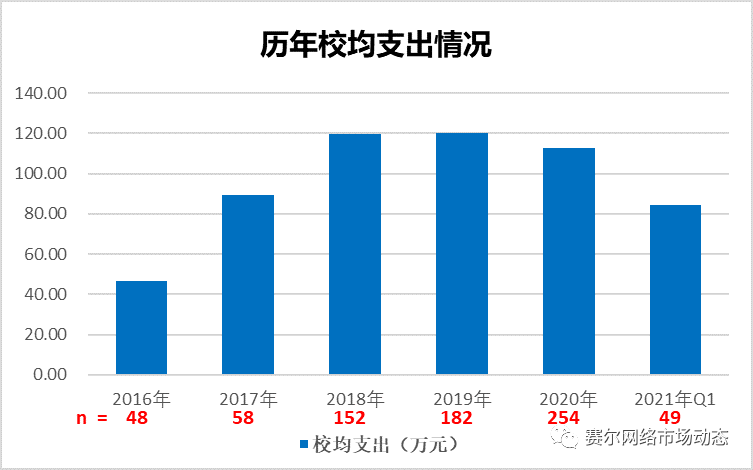

图 5 历年校均支出情况

根据调研数据分析,“十三五”期间,我国高校网络安全预算支出基本呈逐年增长趋势;2020年校均支出较2016年的增加1.4倍多,超过我国整个网络安全产业规模翻一番的增速。

四、高校网络安全供应商分析

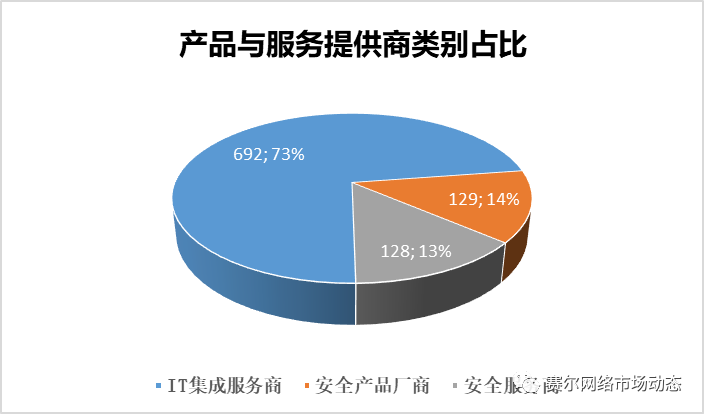

图 6高校安全产品与服务提供商类别分布

就高校网络安全产品与服务的提供商而言,从统计结果看,IT集成服务商中标的项目最多,占比为73%;安全产品原厂商占比为14%;安全服务商(含专业等保测评机构)占比为13%。

结束语

本报告采用样本调查法,仅收集网上公开的项目招投标采购信息,受样本量、调查资料收集范围和研究方法的限制,可能会对高校网络安全市场结构、规模和需求等方面的分析有一定影响。因此,本报告仅服务于当前调研目的,为用户和公司提供市场参考。

本报告为赛尔网络有限公司市场管理部编写,报告中所有的文字、图片和表格均受有关法律保护,部分文字和数据采集于公共信息,所有权为原著者所有。转载、摘编或利用其它方式使用本报告文字或者观点的,应注明“来源:赛尔网络有限公司市场管理部”或原出处。任何违反上述声明或未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规以及国际公约的规定,赛尔网络有限公司有权追究其相关法律责任。

声明:本文来自赛尔网络市场动态,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。