转眼2022年已来临,2021年网络安全行业发生了众多变化,从年初的SolarWind供应链攻击,到Colonial Pipeline输油管道的勒索软件攻击,再到年末的Log4j2的超级危险漏洞,以及疫情常态化导致的远程办公暴露的各种安全问题,还有数据安全相关法律法规对各行各业提出了更多要求等,无不显示出网络安全形势的严峻。联软科技结合过去一年全球网络安全市场的变化以及自身对企业端点安全的理解,对2022年端点安全进行了以下趋势预测:

1、远程办公常态化,将加剧企业对BYODPC的安全投资

2020年全球COVID-19的突发,刺激了远程办公、移动办公、居家办公的增长。“2020年春节期间,中国有超过3亿人远程办公,企业规模超过1800万家。” 艾媒咨询的一项数据显示。

美国知名软件公司HUMU的一位数据工程师Yonatan Zunger曾分析,在未来10~15年,远程办公会渗透到更多的行业中,并开始影响到文化和社会。到2035年,当“千禧一代”开始大规模接管办公室的权力后,远程办公将变得不可避免。在Gartner发布的《2022年网络安全的八大趋势》中说道:向混合(或远程办公)的转变是一个持久的趋势,超过75%的知识工作者期待未来的混合办公环境。

而从安全角度来看,由于迫切需要在家办公并且缺乏可用硬件,再加之云服务的流行,BYOPC(Bring Your Own Device,指携带自己的设备办公)将持续被广泛采用,并继续构成新的重大安全风险。因为这些设备更易感染恶意软件或者勒索软件,并成为网络钓鱼攻击的受害者。因此企业IT部门必须充分控制BYOPC设备的访问权限,这就意味着企业将在安全建设(如ZTNA、CASB、DaaS)投入大量资金,以规避勒索软件等形式的更高潜在成本。

2、EDR将成为EPP持续增长的重要推手

据IDC发布的《IDC全球企业级终端安全预测,2018-2022》数据显示:2017年全球企业级终端安全市场规模达61.46亿美元,2022年将超过92亿美元,年复合增长率8.6%。IDC认为尽管传统终端安全防护平台(EPP)产品保持着平稳增长,但相对于全球整体网络安全市场的发展态势,增速已经明显偏低。核心原因在于作为最基础的安全产品之一,端点安全软件已经走过了漫长岁月,市场渗透率已经非常高。

2020、2021年端点安全技术成熟度曲线

Gartner连续两年都将Endpoint Protection Platforms(EPP)纳入端点安全技术成熟度曲线,并处于生产力高原阶段,这意味着EPP由于其有用的价值,市场渗透率已经达到一定高度。

随着企业数字化转型步伐不断加快,企业网络边界越来越模糊,网络安全防护难度持续提升。使得仅靠预防和保护技术的EPP工具不是处理当代威胁利用的可行办法,EDR作为传统安全防护产品的重要补充,凭借其对终端安全信息的持续监测与分析,受到全球技术提供商及技术买家的广泛关注。据Mordor Intelligence预测,2025年EDR市场规模将达到42.35亿美元,年复合增长率为22.97%。这意味着EDR将成为终端安全市场规模持续增长的重要驱动力。

在笔者看来,北美的EDR市场已经趋于成熟稳定,反观国内,EDR市场仍处于发展阶段:(1)当前国内EDR客户主要以大型企业为主,未来随着轻量级EDR以及云托管的EDR解决方案日趋成熟,EDR渗透至中小型企业将会带来更大的市场空间。(2)踏着国产化的浪潮,外资厂商纷纷退出本土市场,将为国内EDR厂商提供广阔的市场空间。(3)技术买家应选择在端点安全领域拥有长期技术积累的厂商。

3、企业数字化转型将摁下零信任部署 “加速键”

距Forrester的首席分析师约翰.金德维格(John Kindervag)提出零信任概念已有11年,国内零信任建设已从理论和技术探索的1.0阶段,正式迈入了零信任实践活动和快速发展的2.0阶段。

在国家政策及用户需求升级的驱动,企业正大步向数字化转型迈进,传统安全架构难以招架数字化转型带来的挑战,如下(仅举两例说明):(1)云计算成为数据基础设施重要支撑,导致安全边界模糊,基于传统的边界安全防护架构正在失效。(2)数据化转型提升员工生产力,资源安全存在隐患。如使用BYOD办公带来的数据安全隐患及VDI后端资源池共享的安全隐患等。

因传统安全架构存在上述缺陷,以信任为核心安全理念的兴起可弥补传统安全机制的缺陷,从2019年的中国《零信任安全技术参考框架》行业标准立项,2020年,Gartner发布《零信任架构及解决方案》,中国产业互联网发展联盟标准专委会零信任产业标准工作组发布《零信任实战白皮书》,2021年,中国电子工业标准化技术协会发布了零信任技术实现标准——T/CESA 1165-2021《零信任系统技术规范》团体标准等,可以看到,我国无论是政府还是企业对零信任架构都逐渐展现了高度关注。

英雄造时势,时势造英雄,未来的零信任安全将更全面护航企业数字化转型,而企业数字化转型也将会加速零信任安全应用落地,“用零信任重塑信任”。

4、ZTNA作为SASE的核心能力之一,将保障企业网络边缘安全接入

随着企业数字化建设的推进,企业纷纷拥抱云服务、边缘计算等新兴技术,历史的网络和安全体系架构是基于数据中心的技术堆栈,它无法有效满足数字化业务对动态安全的访问需求,而SASE的出现可以为这一事实提供了新的机遇。

Gartner在2019年8月发布的《网络安全的未来在云端》中提出Secure Access Service Edge(SASE)这一技术概念,安全访问服务边缘(SASE)是一种新兴服务,它将软件定义广域网(如:SD-WAN)与网络安全(如:ZTNA、CASB)融合,从而满足数字化企业的动态安全访问需求,它是一种可取代传统网络和安全模型的新兴技术。

SASE服务模型(来源:Gartner)

在Gartner发布的文章中指出:“SASE是一种基于实体的身份、实时上下文、企业安全/合规策略,以及在整个会话中持续评估风险/信任的服务。实体的身份可与人员、人员组(分支办公室)、设备、应用、服务、物联网系统或边缘计算场地相关联。”SASE将网络接入和安全能力融合,统一在云端管理和交付,将安全执行点部署在离用户更近的边缘节点,克服了分支机构分散带来的成本及方案复杂性问题。

Gartner将ZTNA作为SASE网络安全的核心功能之一,意味着SASE必将践行零信任原则更好的保护基于云的服务,保障企业网络边缘安全接入。

5、数据安全产业将迎来“黄金”发展期

随着新一轮科技革命和产业变革深入发展,数字经济成为全球经济增长的新引擎。5G、大数据、区块链、云计算、人工智能等新兴技术在加快数字经济建设的同时,数据泄露、滥用等问题日益凸显,数据泄露成本显著增加,2021年IBM Security公布了一项全球研究成果《2021年数据泄露成本报告》,指出每次数据泄露事件平均为公司带来424万美元的损失,为17年来之最。

IBM Security (Cost of a Data Breach Report 2021)

2021年12月,信息安全与通信保密杂志社根据公开资料整理了近一年的重大数据泄露事件,涵盖了医疗、金融、制造、互联网、政务系统等行业,其中包括微软云平台暴露3800万条客户数据、知名券商Robinhood泄露700万用户资料、新加坡电信巨头近13万客户信息遭泄露、亚马逊旗下直播平台Twitch遭入侵等重大安全事故等数据安全问题惹人深思。

面对数据安全事件的频发,赛迪顾问统计数据显示,2020年中国大数据产业规模达6388亿元,同比增长18.6%,预计未来三年保持15%以上的年均增速,到2023年产业规模超过1万亿元。2021年,随着《数据安全法》、《个人信息保护法》的相继出台,意味着国家对数据安全的重视达到了前所未有的高度。以法律增强企业安全责任,落实企业数据安全体系建设离不开数据安全产业的有力支撑,数据安全产业即将迎来新的元年。

6、信创产业从“分散”到“集中”

当前,我国信创产业呈现出百花争鸣的发展趋势:芯片领域以龙芯、飞腾、鲲鹏、海光、兆芯、申威等为代表的主流芯片;操作系统领域以麒麟、UOS为代表的主流操作系统。在此背景下,众多科技企业均开始积极布局信创产业。

信创产业全景图(来源:华泰证券)

我国CPU市场发展,当前X86占据我国CPU市场主导地位,市场份额基本被Intel及AMD俩家企业垄断。亿欧网指出,”目前,中国信创产业已形成集群式发展模式,一般由政府主导,科技企业牵头组成产业联盟,并打造信创产业园区及产业基地。各地区结合实际经济发展状况及需求,进一步设立了众多具备区域特色的信创产业园区及基地,整体发展态势良好”。笔者预测未来信创产业必将整合,以更为集中的力量打造核心国产化产业生态,这将大大降低信创云产业生态中安全厂商的适配成本。

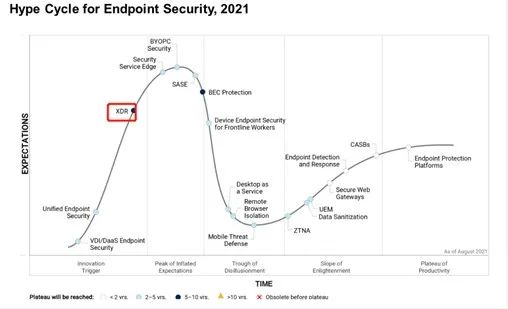

7、端点攻击复杂性持续增长,将炒热XDR市场

据360网络安全响应中心发布的《2021年上半年全球高级持续性威胁(APT)研究报告》可知,2021年全球APT攻击态势:(1)攻击者利用“社会工程学”进行网络攻击已经呈现上升甚至泛滥趋势。(2)勒索攻击APT化,高级威胁技术、定向攻击手段层出不穷。(3)0day漏洞攻击频发(基于Google Project Zero项目统计,今年上半年利用的漏洞数量不仅已超2020年全年的总量,而且达到历史新高)。

攻击活动中利用在野0day漏洞数量(2015年-2021年上半年)

为了应对高级攻击,在威胁搜寻时,关联来自端点和其他地方的数据变得至关重要,因此, Gartner今年将XDR列入端点安全技术成熟度曲线也是理所应当。

2021年端点安全技术成熟度曲线

8、企业选择VDI/DaaS解决方案时,需同时考虑其带来的安全问题

全球COVID-19大流行已经成为虚拟桌面基础设施(VDI)和桌面即服务(DaaS)使用增加的催化剂。2021年10月,盖洛普(Gallup)对美国内部员工进行的最新调查得出了一个明确的标题:“远程工作持续存在,而且趋势是永久性的。”该调查公司的结论是基于45%的员工继续远程办公(25%是全职,20%是兼职)。同时,Gartner的分析认为,DaaS高速增长的首要原因之一是远程办公需求增加。

Gartner在今年的《Hype Cycle for Endpoint Security, 2021》中,将VDI/DaaS Endpoint Security纳入炒作周期,并定义为:“VDI/DaaS endpoint security covers security software that works in-line with or plugs into VDI and DaaS solutions, and provides additional security — such as session-hijacking protection, screen-capturing prevention and biometric user authentication.”

从定义来看,企业使用VDI/DaaS解决方案时,往往会带入额外的安全性考虑。如虚拟会话劫持、屏幕捕获造成的数据泄露、特权用户账户失陷等。笔者提醒企业安全建设者,在享受VDI/DaaS帮助企业解决远程员工、供应商和承包商能够从BYOPC设备访问公司应用和数据,实现业务连续性增长的同时,要加强对应的安全防护。

9、构建一体化安全能力&注重用户体验,是零信任落地有效的催化剂

零信任是一种安全理念,并非一个产品或者技术。企业建设零信任应该充分利用技术提供商及其生态合作的整体方案能力,在零信任架构中尽可能融入企业现有安全产品(准入控制、数据安全等能力),最大限度发挥现有安全产品作用。为有效应对不断涌现的新兴威胁,企业还应持续不断的向零信任架构中注入新鲜血液。

此外,在C端产品市场逐渐饱和的情况下,互联网大厂纷纷将资本转移至B端市场。“B端C化”的设计理念也应运而生。在笔者看来“B端C化”可以理解为:以C端的设计理念和模式来设计B端产品。这就意味着无论是市场的推动,还是出于买家装点企业形象,市场对B端产品审美进入2.0时代。

因为,企业安全建设者在建设零信任时,把握上述俩点,将有效促进零信任落地。

10、UEM+UES将是端点安全发展方向

实际应用中,许多中大型企业CISO为应对日益复杂的网络攻击,往往会采用大量不同厂商的安全设备。据2020年Gartner发表的CISO使用情况调查报告可知:78%的CISO同时使用超过16种来自不同安全厂商的安全产品,12%的CISO会同时使用超过46个安全产品。这将直接导致运维成本增加,效果却甚微。

Unified endpoint management(UEM)通过以员工为中心的运行PC端、移动端的端点设备视图,为计算机和移动设备提供基于有代理和无代理的管理,其强调通过整合不同的安全工具并简化跨设备和跨操作系统的流程来简化端点管理。

远程办公的流行,企业需要支持用户拥有的任何设备能快速访问业务,这导致了使用多个系统的安全挑战。继2020年,Gartner在端点安全技术成熟曲线中提出UES后,2021年继续将UES的最新概念纳入炒作周期。

Unified endpoint security(UES)将端点保护平台(EPP)、威胁检测与响应(EDR)、移动威胁防御(MTD)功能单一的控制台整合到一个统一的平台下,从而提供更好的安全概况和更简单的管理。采用UES企业将获得两点好处:(1)将传统笔记本电脑和台式机的威胁预防、检测、事件响应能力扩展到移动设备。(2)在单个控制台即可统一端点安全和管理工作流。

随着党政头部客户安全建设的成熟,未来能够提供一体化解决方案的厂商更受青睐。UEM与UES的融合发展,将是端点安全厂商的新方向

声明:本文来自安全牛,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。