文 / 中国人民银行南昌中心支行 洪欢

背景介绍

数据流通、共享是释放数据价值的关键环节,而随着数据交换、共享力度的加大,其权属、合规性、安全性等诸多风险开始显现,出现了数据共享难、隐私无法得到保障等问题。如何在保证安全、隐私的前提下,实现数据的共享、流通,释放数据的价值是亟待解决的难题。当前,金融业数据共享也面临着数据共享与隐私保护需求难平衡的问题,商业银行进行尽调和风控时,往往希望拿到丰富的数据对客户更精准地画像,但出于数据隐私、安全、权属等方面的考虑,银行在传统模式下不愿、不敢与同业共享数据,监管部门也无法对金融业务风险进行综合动态监测与预警研判。另外,由于缺乏一个能有效保护数据隐私的银政企数据互联通道,导致分散在各方的数据价值未被充分释放,难以发挥数据合力服务中小微企业融资、“三农”扶持、信用体系建设等普惠金融领域。

为此,人民银行南昌中心支行依托大数据、区块链、量子通讯等技术建设江西省安全可信金融大数据共享平台(下文简称平台),实现金融大数据的安全采集、高效治理、综合利用和可信共享,推动银政企数据融合应用,增强银企信息对称,疏解中小微企业融资难题,助力普惠金融发展。平台包括金融大数据基础平台和基于联盟链的金融业数据共享平台,其中,金融大数据基础平台用于数据的采集、存储、加工、治理、分析和展现等;基于联盟链的金融业数据共享平台用于数据的综合利用与可信共享,以及组建由人民银行、金融机构和相关政府部门组成的数据共享联盟。

技术架构

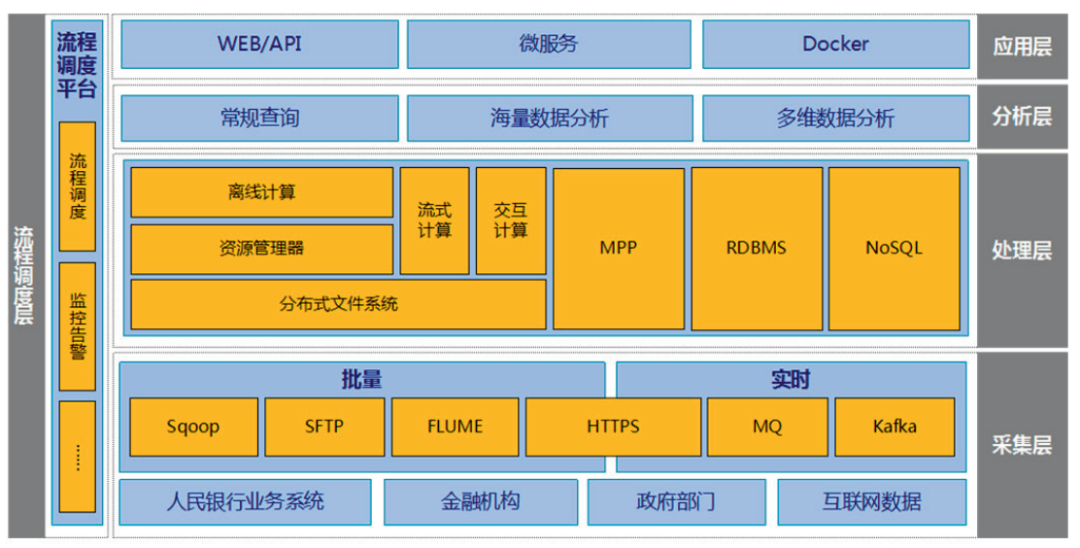

1.金融大数据基础平台。金融大数据基础平台依托人民银行行内外的各种数据源,利用大数据分析技术,采用分布式体系构建的一整套监管数据挖掘分析系统和工作平台。按照金融大数据基础平台技术架构可分为“四层一平台”,如图1所示。

图1 金融大数据基础平台总体技术架构

(1)统一采集。通过在人民银行端部署数据采集服务器,金融机构端部署数据采集前置系统的方式,实现人民银行行内外各类数据的采集、入库。兼容文件、接口等多种采集方式,构建数据质量控制体系,规范数据自动化采集流程。

(2)统一处理。支持不同系统中的逐笔数据、指标数据、加工数据等集中管理和处理。实现多样化的信息获取、海量的数据存储和清洗、高效的数据治理,为大数据挖掘提供可靠保障。

(3)统一分析。通过业务建模、数据挖掘、机器学习、神经网络等技术手段,形成可供应用层直接使用的主题数据或集市数据,并通过统一的接口向外提供常规查询、海量数据分析、多维数据分析等丰富的使用场景。

(4)统一展现。运用商业智能技术(BI),实现数据表多表关联、数据聚合、公式函数、追加合并等数据处理功能,以及拖拽分组、多层钻取、筛选分析、对比拆分、数据预警、热力地图等可视化分析。

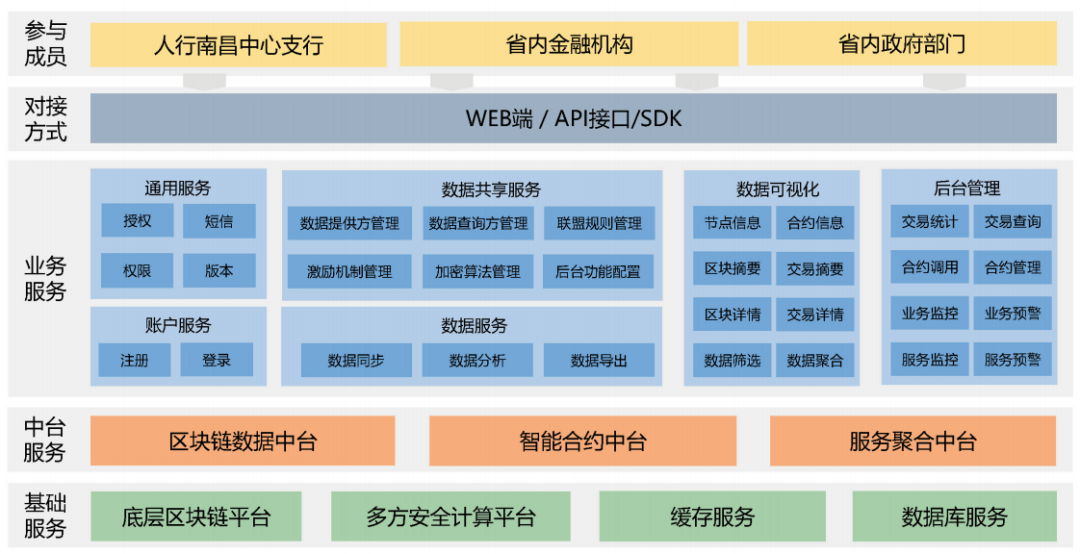

2.基于联盟链的金融业数据共享平台。基于联盟链的金融业数据共享平台(下文简称金融联盟链平台)打通各参与方之间的金融数据共享通道,利用完备的数据隐私保护机制确保数据交换的安全性与隐私性,依托区块链难以篡改、可信存证、可追溯的特性实现对业务数据、操作行为等关键信息存证溯源。平台通过大数据技术支持在数据安全共享的基础上搭建丰富的业务应用。金融联盟链平台整体技术架构如图2所示。

图2 金融联盟链平台总体技术架构

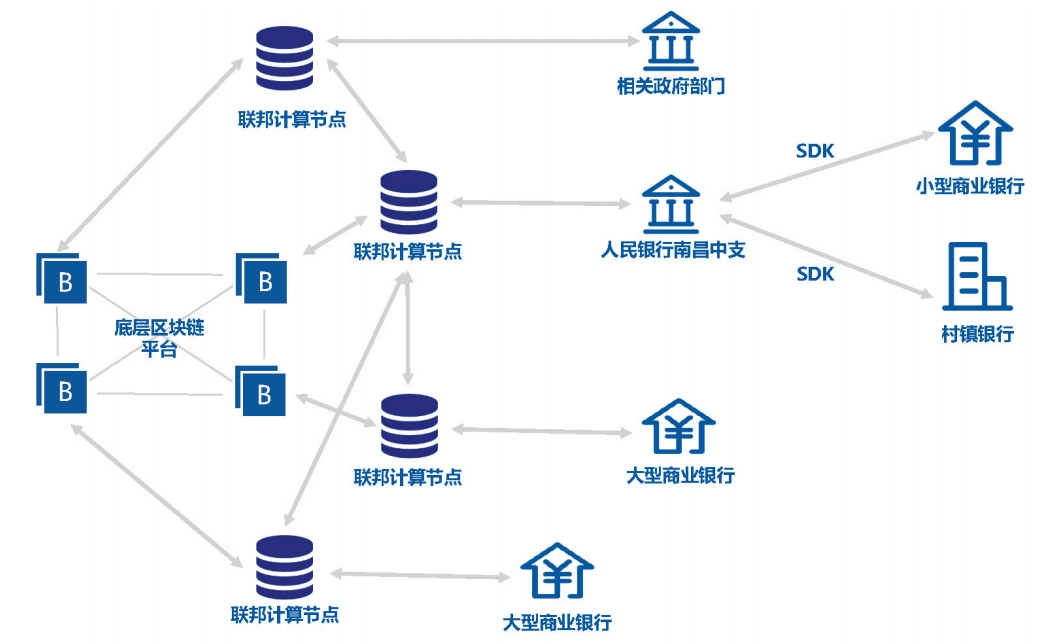

金融联盟链平台搭载在人民银行金融城域网上运行,与互联网物理隔离,进一步保障了数据的安全性。为了保障金融联盟链平台数据交换的高性能,底层区块链平台节点选取部分大型金融机构进行部署,因分布式记账需要,区块链节点网络上需要两两互相连接。而联邦计算节点原则上需要所有联盟成员部署,其中,小型金融机构可以通过以SDK的方式对接人民银行南昌中心支行管理的联邦计算节点,联盟链平台上的其他联邦计算节点网络上只需与人民银行南昌中心支行管理的(主)联邦计算节点进行连接,无需两两互相连接。网络部署架构如图3所示。

图3 金融联盟链平台网络部署架构

安全保障

1.数据传输和存储的安全性。数据采集传输过程中,采用SSL VPN、量子通讯等技术搭建安全的加密通道来传输,并支持对数据进行脱敏处理。在此基础上,结合堡垒机增强对数据存储和维护访问的权限控制。

2.数据访问的安全性。平台通过灵活的用户权限管理机制和细颗粒度字段级数据访问控制相结合,依据人民银行的内部规定,根据不同的岗位安全级别可定义部门(或人员)访问信息的权限。

3.数据操作的安全性。加强系统审计和风险预测,平台通过三员分立原则加强操作安全性。并部署数据库防火墙设备,加强重要数据安全防护,确保数据操作行为可审计。

4.数据共享的安全性。平台通过区块联盟链技术实现数据在确权和隐私保护前提下跨机构跨部门可信共享。

5.平台整体网络安全性。通过部署安全探针以及收集平台各种安全产品的信息,建设江西省金融业安全态势感知平台,及时发现各种可疑攻击行为和未知病毒、木马,保证平台整体网络安全。

落地应用

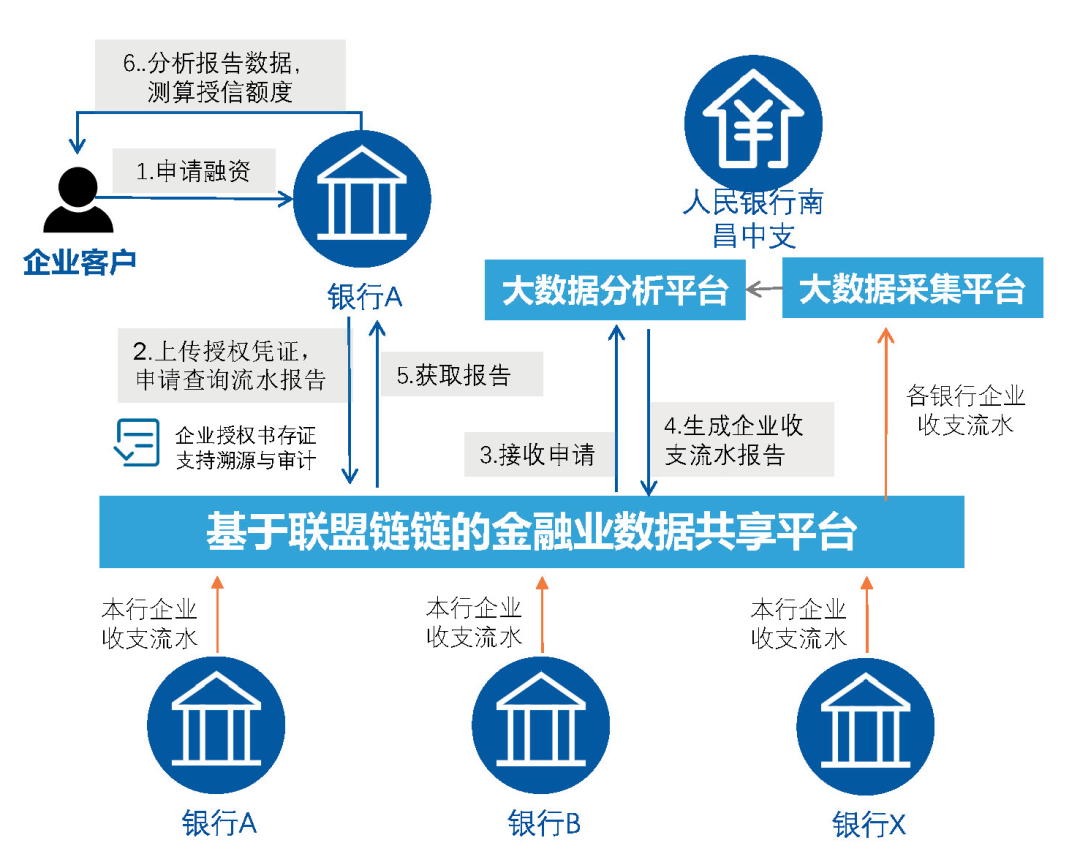

1.企业收支流水大数据征信平台。企业收支流水大数据征信平台依托金融大数据基础平台采集的EAST 4.0数据,实现企业分散在各银行机构的收入和支出流水数据汇总收集、梳理,利用大数据分析技术自动生成企业收支流水专项报告。在得到企业授权的情况下,借助金融联盟链平台将企业收支流水数据以文件共享和接口共享两种方式提供给银行机构,为银行风险识别、授信审批和风险管理提供决策参考,助力解决中小企业特别是首次申请贷款企业信用信息缺乏的问题。企业收支流水专项报告共享业务流程如图4所示。

图4 企业收支流水专项报告共享业务流程

借助平台实现企业收支流水相关指标以接口共享的方式提供给银行机构,并配合建设银行江西省分行、交通银行江西省分行、江西银行、赣州银行利用企业收支流水数据开发特色线上“流水贷”产品,服务中小微企业。

2.农村经营户信用信息联网核查平台。农村经营户信用信息联网核查平台依托金融联盟链平台将“江西省电子政务共享数据统一交换平台”提供的政务数据查询接口资源,与银行机构报送的信贷数据进行整合,按照不建立统一的农村信用信息数据库系统,无需相关部门定期报送数据的原则,实现7大类26小类涉农信息数据,96个数据项信息共享利用。在取得农户授权的情况下,核查平台自动生成农户信用信息专项报告,供涉农金融机构授信审批时使用。

平台价值

平台融合大数据、区块链和安全多方计算等新技术的优势,创新数据共享与业务协同模式,打造了一个安全可信的数据共享平台,解决了数据分布分散化、隐私保护要求高、银政业务协同难等问题。在安全可靠的前提下,赋能跨部门数据协同与业务协作,发挥数据合力支撑业务场景,有助于提升商业银行风控能力与人民银行监管水平,并助力中小微企业融资、“三农”等普惠金融领域业务发展。具体的价值包括如下。

一是提升人民银行宏观调控的智能化水平。业务从传统的手工处理向全信息化处理转变,业务基础工作重心将从手工或半手工采集数据转换到灵活运用“大数据”,实现对社会经济运行情况进行综合分析与评价。

二是夯实人民银行信息服务与决策支持基础。数据由汇总指标向逐笔报送明细转变,由多点分支机构报送向集中数据报送转变,增强金融交易透明度,提高数据统计质量,为业务部门履职决策提供强有力的数据支撑。

三是提高人民银行金融风险防范能力。通过深度挖掘一手的业务交易数据,建立和完善人民银行现场和非现场监管机制,运用大数据技术开展金融风险防控。

四是打破银政企数据孤岛,降低行业成本。基于区块链的安全、透明及不可篡改的特性,为数据提供一个可确权、无障碍流通的价值网络,降低银行调查和风控过程中的信息搜寻成本,让数据的价值充分流动起来。

五是创新金融业服务模式,发挥数据融合优势。打破金融同业间数据不敢共享、不愿共享的困境,聚合多方数据为用户提供更全面、更新颖的服务方式,实现产品创新与模式创新,并以优质的服务助力区域内中小微企业发展;既保护参与方数据隐私,又充分发挥数据价值;提升商业银行信用审批效率和授信风控能力。

六是数据交易合规可追溯,赋能穿透式监管。平台上的数据交易记录均通过区块链进行信息存证,避免数据被篡改。同时,区块链实现了对交易历史的溯源,人民银行通过平台可进行实时监测,提升监管能力。

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。