文 | 中信银行软件开发中心副总经理 刘良俊

随着云计算、移动技术的崛起,相关黑色产业链亦日益成熟,各种欺诈手段层出不穷,严重威胁银行等金融行业的健康发展。保护银行资产和客户资金的双重安全成为金融领域实践的重要课题之一,但通过传统风险防范手段无法解决主动保护交易安全的难题。鉴于此,中信银行抓住大数据发展契机,结合行内IT现状和未来规划,探索全渠道风控体系的建设之路。

一、运筹帷幄,决胜千里

互联网的普及和盛行在推动了多产业共同繁荣的同时,其开放共享的特性也被不法分子利用。特别是近年来,网络犯罪已经组织化、规模化、公开化,形成了一个非常完整的黑色产业,该产业包括市场化的个人信息交易、专业的拖撞库技术、团队作业的电话诈骗、隐蔽的木马钓鱼等细分领域,严重威胁金融交易安全,使传统的单点防御面临难以应对。

传统的金融风险防控手段通过历史数据回溯的方式来预测与判断交易风险,一方面无法达到主动防御的目的,更无法防御黑产体系的线上线下立体攻击方式;另一方面对新客户的风险识别缺乏有效识别和判断能力。

2015年底以来,中信银行根据多年的业务经验积累和技术能力沉淀,自主启动全渠道风险防控系统体系的研发,对传统的风控模式进行升级和重塑。我们认为中信银行全渠道风险防控体系应具备四个能力,阻击未来复杂变幻的金融犯罪。一是依托于大数据的立体防御能力;二是依托于CEP技术的实时计算能力;三是依托于人工智能的机器学习能力;四是依托于历史回溯的样本收集能力。

该体系引入大数据的智能化处理技术,对柜面渠道、电子渠道,自助渠道等全网络渠道提供7×24小时全面风控服务,有的放矢地针对外部操作风险、内部操作风险进行多重主动防范。从功能上,该体系突破传统银行基于以夜间批处理为主的事后风险监控模式,实现了对全渠道操作性风险管控的闭环,打通了线下、线上的交易风险处理流程。未来,随着交易数据的内容越来越丰富,基础数据建设越来越完善,必然形成一个全方位监控风险的立方体。

二、脚踏实地,步步为营

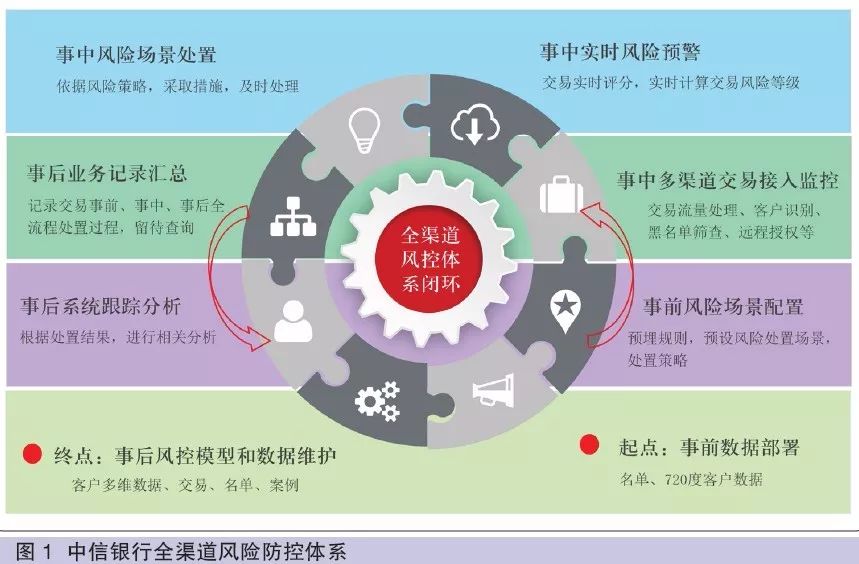

中信银行全渠道风险防控体系(如图1所示)建设不仅仅是一项技术开发工作,而是涉及业务管理变革、系统持续运营、客户操作习惯、行内数据治理等多方面技术、业务、人文、法律类的工作。2016年伊始,中信银行启动全渠道风险防控系统体系的构建。

1.依托于大数据的同时,紧密联系业务,打造立体防御能力

所谓“立体”即面向电子渠道和自助渠道。通过业务部门联合协作,采样客户线上、线下多渠道的交易行为,对客户交易进行多渠道的联合监控,从而主动识别客户异常交易,进行分析判断与风险策略应用;同时,考虑到数据量大、维度多的特点,充分利用大数据,通过对个人网银、手机银行、柜面、智慧柜台、国际业务系统等三十多套前端交易系统的数据归纳与分析,确保风控范围覆盖全业务,风险防范范围和拦截质量得到质的提高。

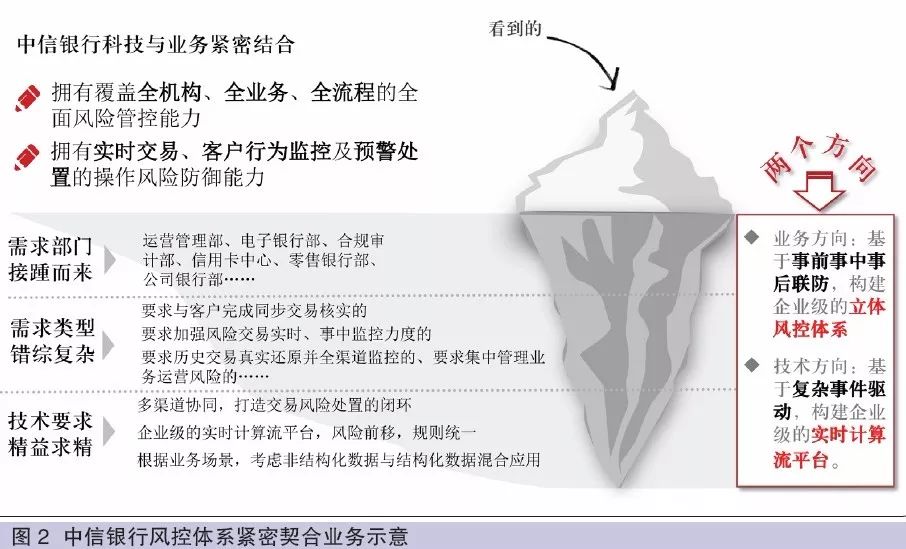

与此同时,伴随业务人员对风险处置动作(人脸识别、增加验证、人工座席核实、账户冻结等)的准确性标记,联合监控手段进行适应性调整(如白名单机制等),提高风控预警的命中率,从而提高客户体验。中信银行风控体系紧密契合业务情况如图2所示。

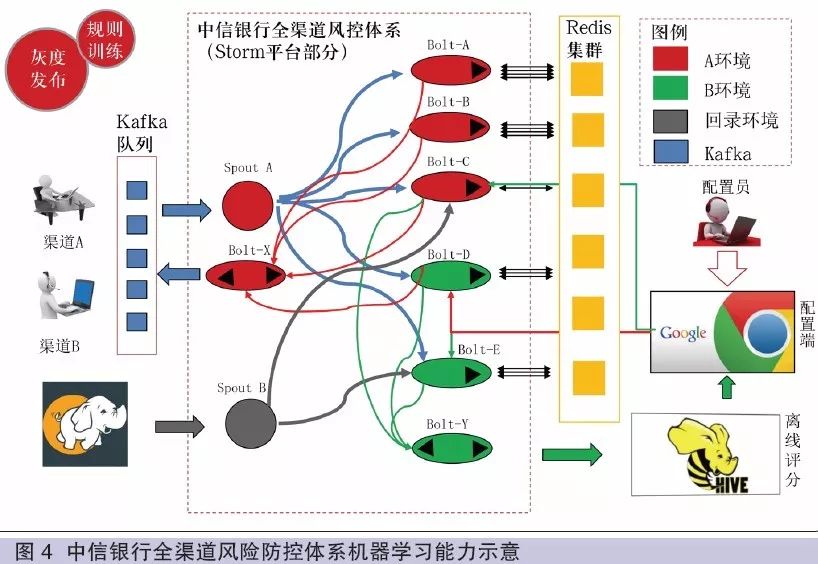

2.依托于CEP技术的同时,根据中信银行特点,打造实时计算能力

快速感知风险是中信银行全渠道风险防控体系必备的能力。中信银行在技术架构选择时,根据银行交易场景的特点,结合事件驱动的理论,综合考虑了Strom、SparkStreaming、Flink的成熟度及技术特点,引入以Strom为核心的中信风控体系技术组件集,该组件集同时具备高性能的消息队列机制能力(Kakfa)、快速可靠的查询能力(Redis)、灵活可配的规则处理能力(Drools)。

组件集充分发挥分布式并行计算能力:Kafka集群发挥引流作用,将交易数据快速传递到Strom集群;Strom集群发挥事件驱动的快速并发计算能力,将计算结果反馈给上游渠道系统;Redis则发挥了缓存的作用,确保快速的数据读取。这些丰富的技术手段确保整个风控体系既获得了海量访问下的快速响应能力,又具备了高可用性。中信银行全渠道风控建设思路如图3所示。

3.依托于人工智能的同时,注重实际效果,打造机器学习能力

模型与规则的快速训练与部署,是中信银行全渠道风险防控体系快速成熟的必要条件,模型的设计需全面考虑风险感知、风险分析、和风险决策控制等环节。根据机器学习的原理,以业务人员的案件分析结果、专家经验为人工特征样本,在历史环境中,基于客户历史交易行为进行数据挖掘,推演金融风险相关的认知模型、抽象风险规则因子,认知模型重点采集了客户账户、行为、交易关联、产品偏好、位置、终端六大维度客户数据。最终,通过灰度发布机制,将认知模型快速部署至生产环境的模型实验室,利用判决器对认知模型校验及迭代调优,逐步提高模型准确性。基于生产环境的模型实验室是认知模型的基础设施。利用模型实验室,可有效地控制模型风险、提高模型研发效率、并实现知识积累。中信银行全渠道风险防控体系机器学习能力如图4所示。

4.依托于历史回溯的同时,打造样本收集能力

随着中信银行三十余个前端系统的接入,全行案件及账户风控级别信息已实现了线上集中管理,案例样本库也实现了线上集中管理,全行案件的提交、审核、归纳,整个案件管理流程也已线上操作。目前的案件管理机制是对于已确认涉及风险的交易数据,自动收纳到系统中,供业务部门进行核实。

依据对交易行为的定性,如定性为案件,一方面,进入到风险处置环的最后一步;另一方面,案例又可以用于认知模型的机器学习中,让案件去验证和调优风险模型。一次次这样的往复迭代,对于提高风险交易的识别准确率,最大程度阻断高风险网络金融交易起到关键的作用。此外,基于风险规则库和风险案例库,通过对实时或历史风险预警情况、风险地域或特征分布、群体可疑属性及个人风险情况进行可视化分析,可配合事中实时监控,提升实时风控的全方位多维度的风险感知能力。

三、不忘初心,敢于担当

1.共享黑名单,承担社会责任

中信银行在加强自身风控理念传导基础上,进行风险信息共享,交互共享掌握的黑账户、黑设备、黑终端、黑IP等黑名单信息。目前,中信银行全渠道风险防控体系已拥有亿万级数据源,引入多种名单(外部监管名单、内部挖掘名单、同业及第三方涉嫌欺诈名单等)联合筛查风险的方式,充分发挥中信银行的社会责任感,并多次协助公安机关查控可疑账户。

2.结盟同业,实行联防联控

中信银行通过“12行联盟”建立的联防联控生态圈,积极探索与同业间联防联控机制,不断丰富与第三方风控合作模式和合作内容,拓展合作新领域。目前,中信银行借助实时风控平台快速拦截同业被盗账户流入中信银行的资金,表明了风控联盟在风险信息共享、风控手段互补、风险案件处理等方面可以发挥网络金融生态安全的效用。

3.路漫漫其修远兮,吾将上下而求索

三年来,中信银行在全渠道风控体系建设中不断探索和实践,为业务的发展保驾护航,取得了一定的成效。但道高一尺魔高一丈,我们清醒地认识到风险防控是一个持续的过程,任重而道远。中信银行将持续提高风险防范能力,切实保障客户资金安全。

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。