IDC《2022年第二季度中国IT安全硬件市场跟踪报告》显示,2022年第二季度中国IT安全硬件市场厂商整体收入约为6.9亿美元(约合45.6亿元人民币),规模同比下降12%。综合上半年数据,2022上半年中国IT安全硬件市场规模达到12.3亿美元,同比下降2%。

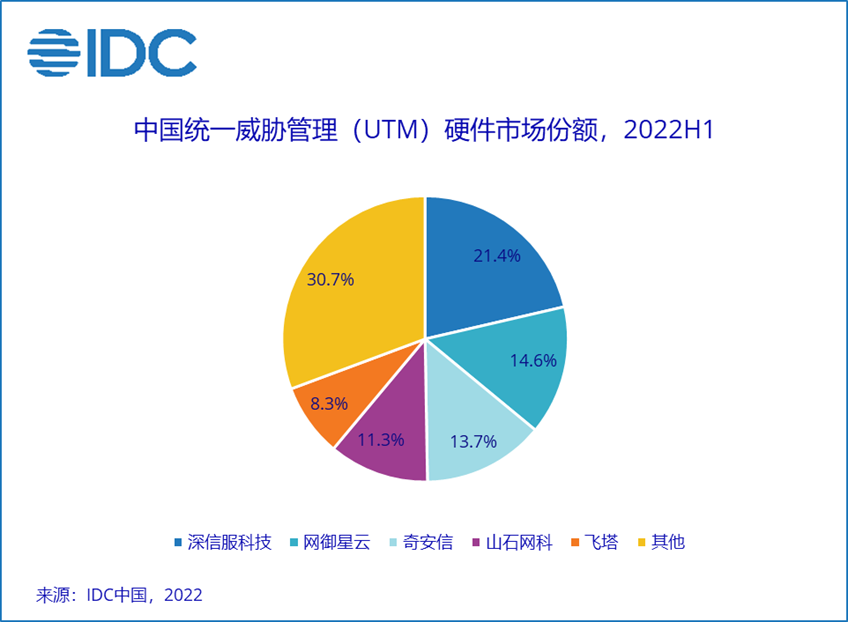

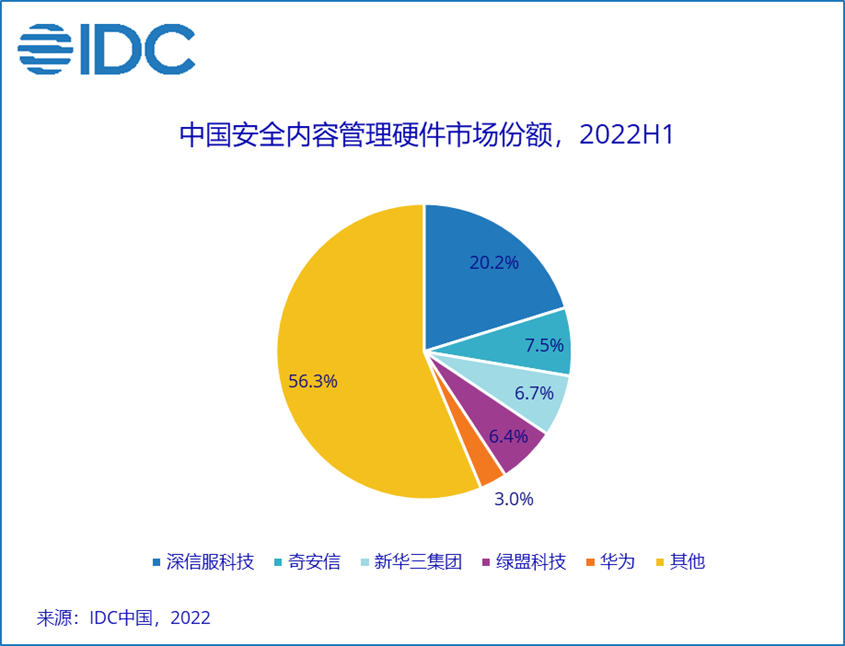

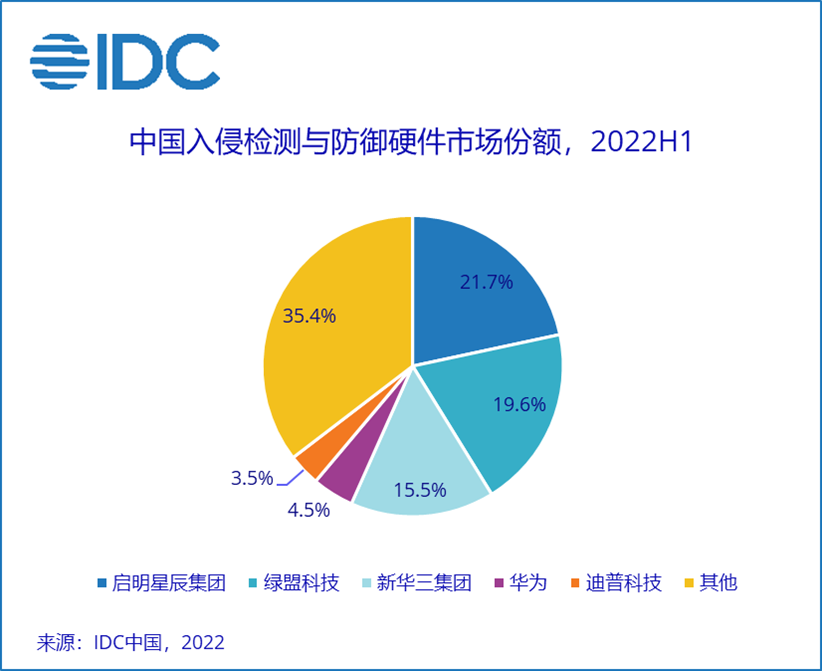

IDC定义下的网络安全硬件市场分别由基于UTM平台的防火墙 (UTM Firewall) 、统一威胁管理 (UTM)、安全内容管理(SCM)、入侵检测与防御 (IDP)、虚拟专用网(VPN)、传统防火墙 (Traditional Firewall) 构成。2022上半年中国网络安全硬件市场的关键厂商表现如下(备注:由于传统防火墙市场规模目前在不断缩减,故下图无传统防火墙关键厂商相关内容;另,由于数字四舍五入的原因,数字可能存在微小误差。)

总体来看,2022上半年中国网络安全硬件市场数据表现如下:

基于UTM平台的防火墙市场规模仍为最大,2022上半年市场规模近4.2亿美金;

受到经济形势羸弱的影响,统一威胁管理硬件产品(UTM)2022上半年市场规模同比降幅最高,达到3.6%,增长压力逐步增大;

新常态下,虚拟专用网成为2022上半年唯一实现正增长的子市场,同比增长达到8.7%;

从行业来看,政府、金融、运营商仍为三大主力投资行业,公共事业、能源、制造等行业在关基条例进一步落地的推动下增速喜人。

从省市地区来看,北部、东部、南部仍主导,但由于上半年疫情等影响,上海等地区上半年的安全投入有所下滑。

IDC中国网络安全市场分析师王一汀表示,2022上半年,疫情影响了众多网络安全投资规模较大的省份地区,沟通难、交付难、回款难且众多项目仍处于停滞和延后状态等现象使得中国整体网络安全硬件市场规模呈现下滑趋势,这无疑给2022整年中国安全硬件市场的发展带来了极大的挑战。当然,安全硬件市场具有明显的季度变化特征。下半年,众多项目将加快收尾和启动动作,这也将为市场发展带来机遇。IDC也将持续对市场的变化进行跟踪。

2019年IDC定义更新:

统一威胁管理:UTM安全设备集成多种安全功能于一体。与其他细分市场相比,该设备须具有防火墙、应用和用户身份识别与控制、入侵检测与防御以及防病毒(AV)网关的功能。除强制性应用程序外,UTM设备还可以托管其他安全或网络功能。

基于UTM平台的防火墙:依托于UTM平台,仅开启防火墙功能,并按防火墙进行销售的产品。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。