近日,Gartner 发布2022 SD-WAN魔力象限。据Gartner预测:

到 2025 年,50% 的SD-WAN将作为集成SASE产品的一部分,2022 年这一比例为10%。

到 2026 年,30% 的SD-WAN 采购将采用某种形式的NaaS ,目前这几乎为0。

到 2025 年,40% 部署了 SD-WAN 的企业将使用AI自动化运营,2022 年这一比例不到 10%。

2022 SD-WAN魔力象限

图:SD-WAN 魔力象限,来源:Gartner(2022 年 9 月)

领导者

Fortinet、VMware、Cisco、Palo Alto Network、Versa Networks、HPE(Aruba)

挑战者

Huawei

远见者

Juniper Networks

利基者

Barracuda、Citrix、Cradlepoint、Forcepoint、Nuage Networks、Peplink

Fortinet

Fortinet位于领导者象限,预计SD-WAN 客户超过19,000个。其 FortiGate Secure SD-WAN 产品包括 FortiGate 设备和虚拟设备,具有广泛的本地和基于云的安全功能,由 FortiManager Orchestrator 管理。Fortinet提供多种购买选择,包括FortiTrust ,这是一种基于消费的解决方案,允许客户独立于硬件向上或向下扩展安全服务。Gartner 预计Fortinet将继续投资 SASE、用于 IT 运营的预测性人工智能 (AIOps) 和使用数字体验管理 (DEM) 工具的 SaaS 监控。

VMware

VMware 位于领导者象限,Gartner 估计它拥有超过 17000 个 SD-WAN 客户。其VMware SD-WAN包括边缘设备、可选网关接入点 (POP) 和基于云的编排器。VMware 还提供可选的 SASE 云安全功能。Gartner预测 VMware将继续投资其云网关交付服务、集成家庭 Wi-Fi 解决方案、支持边缘的零信任,并改进吞吐量产品。2022年 5 月,Broadcom 宣布有意收购 VMware 。

思科

思科位于领导者象限,预计SD-WAN 客户超过 43,000 个。思科的SD-WAN产品包括由 Viptela 支持的SD-WAN 和由 Meraki 支持的 SD-WAN。这些平台是独立的,并为 SD-WAN 设备提供可选的集成安全功能集、必要的管理和编排,以及通过 Umbrella Secure Internet Gateway 补充安全性。Gartner 预计思科将继续投资SASE 产品,包括新的消费模式、云流量的可见性和预测洞察力,以及优化 SaaS 和多云流量的功能。

Palo Alto Networks

Palo Alto Networks 位于领导者象限,Gartner 预估它拥有超过2500个 SD-WAN 客户。它的SD-WAN产品是 Prisma SD-WAN,包含即时网络 (ION) 边缘设备和编排(其 Prisma SASE 产品的一部分)。Palo Alto Networks还提供具有有限 SD-WAN 功能的 PAN-OS 分支防火墙,作为现有客户的升级选项。Gartner预测 Palo Alto Networks 将继续投资于SASE集成、预测性 AIOps,并加强对集成交换机端口的支持,以实现各种外部设备的连接,例如AP和安全摄像头。

Versa Networks

Versa Networks 位于领导者象限,Gartner 预估它拥有超过19000个 SD-WAN 客户。Versa有两种产品,第一种是功能齐全的 Versa 操作系统 (VOS),它可以在云服务网关 (CSG) 上提供,也可以与第三方硬件一起提供。第二个产品是 VOS with Titan,构建在同一个平台上,并作为基于云的解决方案提供给IT 组织。Gartner预测 Versa 将在未来投资加强其安全SD-WAN 服务,将吞吐量提高到 100 Gbps,并增强预测性 AI/机器学习 (ML) 能力。

HPE (Aruba)

HPE(Aruba) 位于领导者象限,Gartner 预估HPE (Aruba)拥有近4000 个SD-WAN 客户。HPE 的 SD-WAN 产品包括 Aruba EdgeConnect Enterprise(前身为 Silver Peak)和 Aruba EdgeConnect SD-Branch,它们提供物理和虚拟设备以及必要的管理和编排,这两种产品都通过 Aruba Central ESP 编排平台进行管理。Gartner预测HPE (Aruba) 后续将继续投资SD-Branch,以增强其产品的安全性,此外还将增加对 5G 的支持,并将 Aruba EdgeConnect 进一步集成到 HPE GreenLake 中。

华为

华为位于挑战者象限,Gartner 预估华为拥有超过 25000 个 SD-WAN 客户。华为产品包括 NetEngine AR 系列物理和虚拟路由器,以及安全和编排功能。华为还提供 HiSecEngine USG 系列安全网关,提供强大的SD-WAN安全性。Gartner预测华为将继续投资于新的云网关路由器和SRv6。

Juniper Networks

Juniper Networks位于远见者象限,Gartner 估计它拥有超过1900 个 SD-WAN 客户。Juniper SD-WAN由 Mist AI 驱动,其中包括 Session Smart Routers、WAN Assurance 和 Marvis Virtual Network Assistant,它还为特定用例提供 SRX 解决方案。Juniper 可以添加 SSE 功能,以交付SASE 作为其安全边缘产品的一部分。Gartner预测Juniper 将继续投资人工智能驱动的预测流量工程、融合的 AIOps/SASE 和基于拥塞的云应用负载平衡。

Barracuda

Barracuda位于利基者象限,预计SD-WAN 客户超过 11,000 个。Barracuda有两个SD-WAN产品,CloudGen Firewall 和 CloudGen WAN,包括硬件设备和具有编排和管理功能的软件。CloudGen Access 是一个 ZTNA 解决方案,可搭配选择 CloudGen WAN。Gartner 预计Barracuda将继续投资 ZTNA、SASE、云以及扩展检测和响应 (XDR)。2022 年 8 月, Barracuda被KKR收购。

Citrix

Citrix 位于利基者象限,预计SD-WAN 客户超过1,700 个。其产品 Citrix SD-WAN 包括物理和虚拟设备,以及通过 Citrix SD-WAN Orchestrator 管理的 Cloud Direct 服务。它的SASE产品还包括安全互联网访问 (SIA) 和安全工作空间访问 (SWA)。Gartner 预计Citrix 将继续投资增强的 SASE 功能、云和数据中心设备的高吞吐量、基于个人软件的 SD-WAN 设备和 IPv6 动态路由。Vista Equity Partners 子公司于2022年1月宣布有意收购Citrix 。

Cradlepoint

Cradlepoint 位于利基者象限,预计SD-WAN 客户超过10,000个。它的产品是Cradlepoint NetCloud 服务、E 系列 SD-WAN 路由器和 NetCloud Exchange 服务网关。Cradlepoint 于 2020 年 11 月被爱立信收购。Gartner 预计 Cradlepoint 将在未来对 5G 应用性能和基于用户身份的安全方面进行投资。

Forcepoint

Forcepoint 位于利基者象限,预计SD-WAN 客户超过2,000个。它的产品包括带有 FlexEdge Secure SD-WAN Manager 的 FlexEdge Secure SD-WAN 物理或虚拟设备,以及集成下一代防火墙 (NGFW) 和 Forcepoint ONE 安全性。Gartner 预计Forcepoint 将在明年投资应用程序运行状况监控、增强其 SASE 解决方案并提供基于云的编排。

Nuage Networks

诺基亚的 Nuage Networks位于利基者象限,Gartner 估计它拥有大约 3500 个 SD-WAN 客户。Nuage Networks的产品是虚拟化网络服务 (VNS),通常部署为云托管服务,但也可以部署在本地,它包括网络服务网关(NSG)和相应的软件。Gartner预测 Nuage Networks 未来将在第三方 SSE 集成以及移动/有线服务边缘功能方面进行投资。

Peplink

Peplink 位于利基者象限,Gartner 估计其拥有超过 17000 个 SD-WAN 客户。Peplink有两个产品系列:Balance系列和 MAX系列。这两种解决方案都包括 SpeedFusion 软件技术和InControl 2的管理业务流程。Gartner预测 Peplink 将在4G/5G 上提供更多的SLA,扩大 SpeedFusion 区域覆盖范围及其生态系统,推出双 5G 路由器,并与AWS Wavelength 集成。

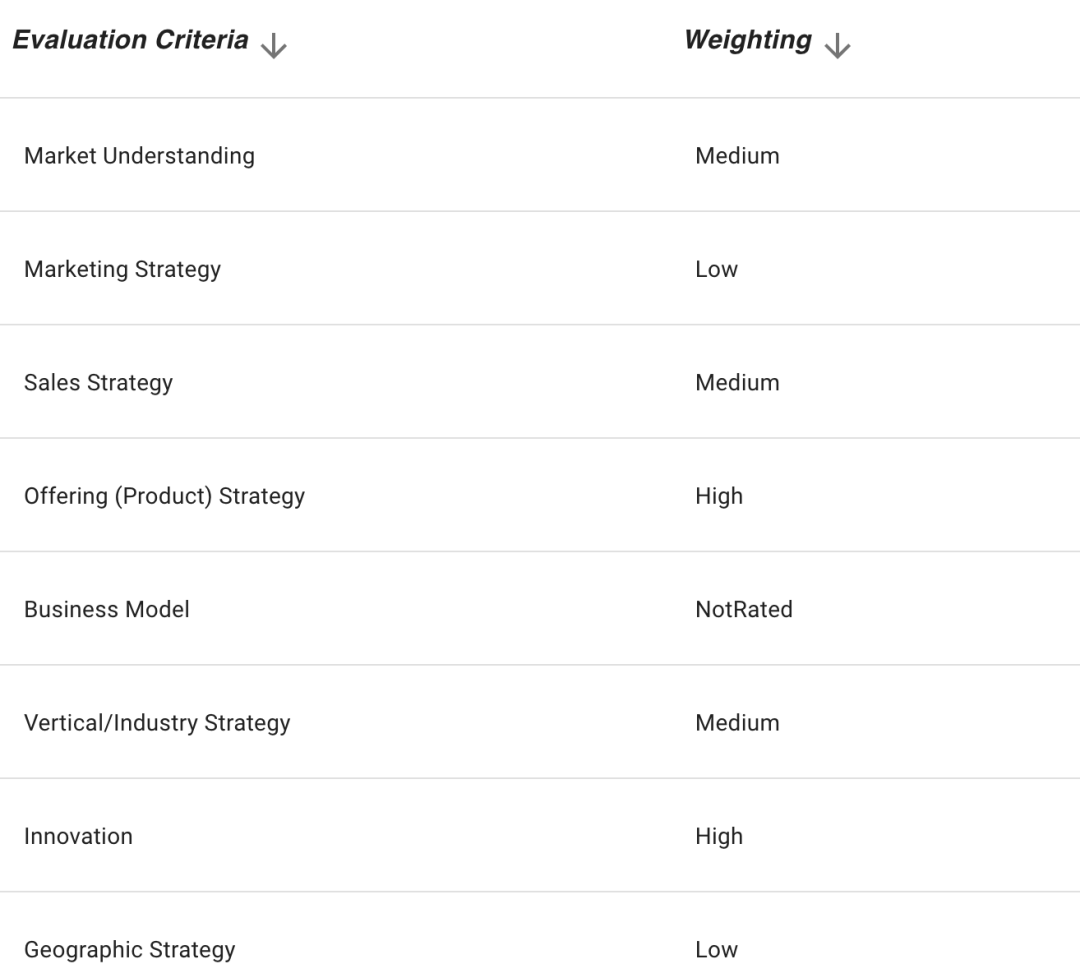

评估标准:

表1 :Ability to Execute Evaluation Criteria

表2:Completeness of Vision Evaluation Criteria

Gartner 表示,从 2020 年到 2026 年,SD-WAN 市场最终用户支出的复合年增长率 (CAGR) 将达到 14%。目前,SD-WAN、SSE、增强互联网、Cloud onramp和多云网络这五种技术正在逐渐融合。

声明:本文来自SDNLAB,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。