文 / 中国工商银行风险管理部总经理 刘瑞霞

近年来,中国工商银行以大数据为基础、人工智能为手段,打造智慧化风险管理大数据应用生态链,推动反欺诈、交叉性金融风险、信用风险管控等从“事后分析”向“事前甄别、事中干预”全面转变,不断提升智能化管控水平。

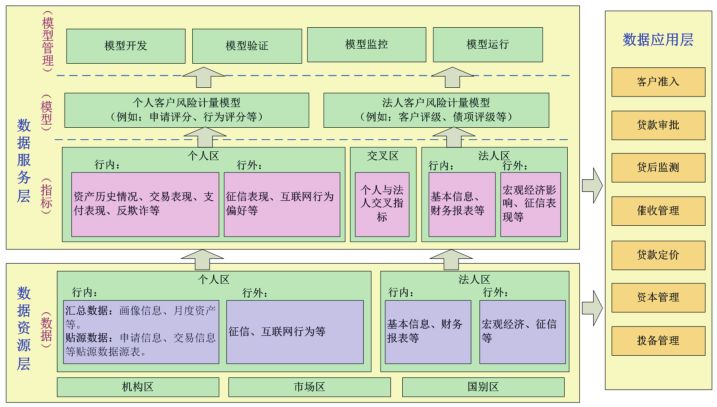

建设风险管理大数据服务云平台

为适应大数据时代的风险管理要求,工行启动了风险管理大数据服务云建设。充分应用大数据和云计算技术优势,构建统一的风险量化数据云存储平台,对信用、操作、市场、国别、风险加权资产、全面风险等风控应用进行改造和升级,并纳入云管理,全面提高风险量化数据管理和应用能力。

1. 建立海量大数据云存储空间,搭建风险量化基础数据库和指标库。充分发挥大数据云存储硬件成本低、扩展性好的优势,建立统一的风险量化数据云存储平台,构建基础数据库和指标库,支持所有数据与指标保存 10 年以上,使得存储资源不再成为数据应用的瓶颈。

2. 实现所有基础数据和指标按月高效抽取、加工和处理。利用云计算强大的数据处理能力,实现按月对全量基础数据和指标进行更新,且耗时较短、稳定可靠,实现数据“即需即用”。通过大幅降低数据抽取和指标加工时间,缩短模型开发周期,显著提升模型迭代速度。

3. 基于风险量化大数据服务云,实现对模型开发、验证、运行等模型管理的统一优化升级。将现有各风险模型管理的应用进行上云处理,打通各应用的数据隔断,共享、重用一套风险量化数据云存储平台的数据和指标库,应用云计算,大幅提高各风险量化模型开发、优化、验证、监控、运行的效率和稳定性。

完善模型开发技术平台

1. 引进生物识别技术,加强客户身份识别。探索构建客户人脸和声纹等生物档案库,利用人脸识别和声纹识别等生物技术,研究利用智能化的生物识别技术替代传统人工审核和 U 盾、密码器等介质认证,提高客户身份识别的准确率和效率,简化业务流程,打造客户极致体验,提升欺诈风险防控的智能化水平。

2. 加强人工智能和机器学习等技术应用。引入高维特征计算和海量数据处理技术,研发机器学习反欺诈模型,提升大数据处理和计算能力,提高模型的风险识别能力。研究社会网络分析技术,应用图数据库等关联分析技术,挖掘客户关联关系,绘制客户关系网络,解决复杂的多层嵌套关系挖掘和关联性识别与计量问题。

3. 创新风险计量模型。在应用传统模型抓住客户主要风险特征的基础上,使用新技术优化建模方法,将散落的数据、弱信息进行集合、加总,形成强信息,提高风险识别和计量能力。研究推进互联网年轻长尾客群、科创类企业、小企业供应链评级、境外机构、SPV 公司等风险计量问题。探索建立集团客户关联关系识别和管理机制。对关联风险程度进行分级,对关联关系的种类、紧密程度、风险传染方向进行识别。研究解决第三方支付、超级账户、智能终端等重点领域的反欺诈风险计量问题,提高风险识别的前瞻性、科学性。

4. 探索建设人工智能模型实验室。探索搭建人工智能模型实验室,引入各类先进算法、特征工程等技术,实现海量数据的自动化处理和模型的自动化开发、优化、验证,逐步替代传统专家规则判断,提高欺诈风险识别的及时性和精准性。

对接业务创新场景

应用大数据及风险管理模型,快速响应多样化的应用场景需要,聚焦风控难点和痛点。

1. 积极推进实时事中交易反欺诈平台建设,有效防控欺诈风险。为应对严峻复杂的外部欺诈风险形势,工商银行一直致力于建立新型外部欺诈风险管理体系。不断完善信息整合、模型开发、策略应用和风险监测,实现了反欺诈管理技术在全行的“信息共享、技术共用、欺诈共防、步调共同”,保障了银行安全运营,维护了客户权益。目前,工商银行已经建立了集团企业级反欺诈管理平台。整合共享了各业务条线多年积累海量反欺诈信息资产,并应用大数据、云计算和人工智能技术,将反欺诈从信用卡、借记卡、网上银行等应用基础上,进一步扩展到个人业务全部领域,实现了对反欺诈的事前、事中、事后全流程的监控和“一点触发、全面布控”。

图 基于客户标签的智能推荐流程

2010年,工商银行启动了交易实时反欺诈项目建设,基于大数据技术搭建了欺诈风险信息数据“云平台”,包括数千类信息内容,和近百亿条交易记录,涵盖了客户相关信息、账户信息、卡片信息、授权信息、清算信息、还款信息,以及已经确认的交易欺诈记录等数据。应用特征工程技术,综合运用交易信息、账户信息和客户信息等数据源,从交易时间、交易金额、交易场所、交易频率和交易花费速度等方面,考虑单维度、多个维度和历史维度,设计了数亿个客户交易行为档案。采用了业内主流的神经网络、GBDT、随机森林和高纬度机器学习技术,研发了精准的人工智能交易反欺诈模型,精准识别定位欺诈交易。

实时事中交易反欺诈系统需要在毫秒内完成客户交易特征行为变量更新和模型计算,根据风险高低设置事中干预策略,采取阻断、人工调查和放行处理。工商银行自主研发了集团企业级反欺诈管理平台,能在每秒上万笔金融交易中实时甄别出欺诈交易,使得“精准打击”的事中风险自动预警模式代替传统的“撒网捕鱼”式监控风险预警和人工事后干预,并能实现对新兴业务潜在风险的前瞻性评估和揭示,为客户在业务办理流程中筑起一道高科技的“防火墙”。

2. 建设交叉性金融风险统计监控平台,解决产品、客户交叉关联风险的监测和预警问题。交叉性金融风险统计监控台通过对产品、客户信息数据库的整合,以交叉性金融业务的资金流向链条为基础,建立由资金来源端到产品、资金使用端的多层投资关系,识别投资过程中涉及到的各类基础资产,厘清资金流向,绘制风险传染网络视图。应用图计算算法,以客户、产品交叉关联的复杂度为标准,识别与客户、产品关联度高、具有较强风险传染性的核心客户和关键产品,找出各风险节点间的最短风险传染路径及发挥枢纽作用的关键节点。建立市场规模、产品规模、价格等不同风险因子与宏观经济变量间的相关性,借鉴压力测试思路,研判市场变化趋势,预测各市场、各产品风险因子变化对基础资产的影响,基于资金流转链条和风险传染路径,层层分析基础资产变化对交叉性金融业务、发起金融机构的影响,从而实现对交叉性金融业务的前瞻性分析和监测。

3. 积极推进大数据在信用风险防控中的作用。信贷风险监控预警体系以大数据技术和方法为监控手段,基于对各类信息资源的有效整合,通过构建具有风险特征的监控预警模型,建立了分析建模、实时监测、风险预警、核查管控、跟踪督办、反馈优化及考核评价的全流程信用风险监控体系。可以实时开展融资客户、融资产品、信贷机构及信贷人员风险的监测预警及跟踪管控,实现对客户准信用风险事件的精准、及时和高效识别,以及核实、反馈、控制等全流程管理,为前台尽职调查、中台审查审批、后台监测及贷后管理活动提供支持。

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。