近年来,全球网络威胁形势愈发严峻,攻击事件层出不穷、政策监管力度不断加强都在持续推动着中国网络安全产业的发展。纵观中国整体网络安全市场的发展现状,安全硬件市场仍占主导地位,且保持着较为稳定的增速快速发展。

IDC定义的网络安全硬件主要包括以硬件形态部署的,通过策略执行和威胁防护手段来保护用户内部网络资源的一系列技术和产品。其中具体包含安全内容管理(SCM)、入侵检测与防御(IDP)、统一威胁管理(UTM)、基于UTM平台的防火墙(UTM FW)、传统防火墙(Traditional FW)和虚拟专用网(VPN)六大市场。IDC最新预测数据显示,到2026年,中国网络安全硬件市场规模将达到101亿美元,占到总体市场的35%。

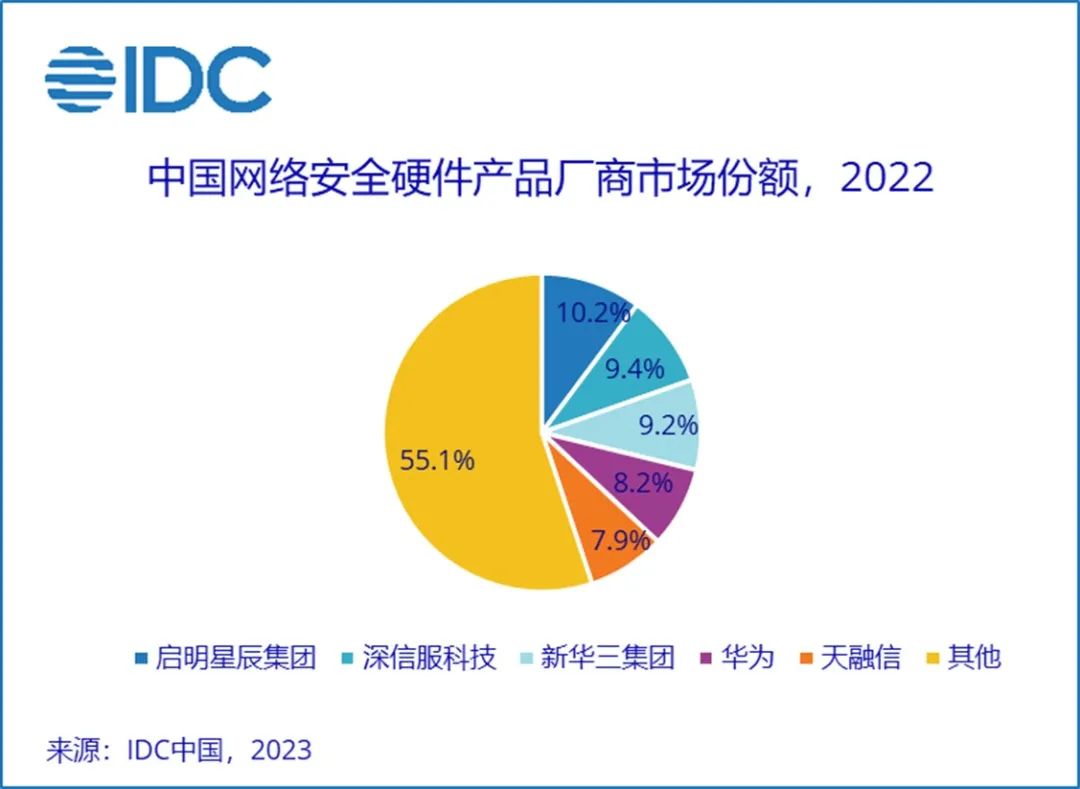

在此背景下,IDC于近日正式发布《中国网络安全硬件市场份额,2022:增长受挫,厂商仍需克服困难,砥砺前行》研究报告(CHC50361823),该报告针对2022年中国整体网络安全硬件产品市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。其中,报告数据显示,2022年,中国网络安全硬件产品的市场规模为36.5亿美金(约245亿人民币),规模同比减少3.3%,市场增速受挫。其中,启明星辰集团、深信服科技、新华三集团、华为和天融信以其产品技术和市场销售等多方面优势在激烈的市场竞争中占据了主导地位,2022年厂商网络安全硬件产品具体的市场份额详见下图:

为实现网络安全硬件市场的稳定发展,技术服务提供商应从技术和市场两方面出发重点关注以下内容:

技术侧:

产品硬实力是企业实现可持续增长的核心。因此,不断增强产品能力,提升研发效率是厂商需首要关注的内容。具体来说,产品的适配与兼容、网络、安全功能的补足、安全性能的提升、产品的可靠性、稳定性等方面均需厂商重点关注。除此之外,厂商还需立足创新,提升产品智能化、自动化水平,从而提高产品的分析、检测和响应的效果和效率。最后,厂商需要关注不同场景和行业客户的需求,补齐产品行业化、场景化能力,立足重点行业和场景,进行产品组合,从而适应和满足客户的一揽子需求。

市场侧:

疫情、地缘政治是近两年市场讨论的热词,由此带来了一系列的挑战和机遇。技术提供商需要细致分析形势,大到政治经济形势,小到产业发展形势都需考虑,随势而动。除此之外,在复杂的政治经济大背景下,了解行业、了解地区对产品的营销至关重要。厂商需以精准营销,因地制宜为目标,选对行业、地区、人才,讲好产品、客户故事,最终赋能产品销售增长。

IDC中国网络安全市场分析师王一汀表示,对于大部分中国的网络安全厂商来说,2022年是较为艰难的一年,疫情所带来的负面影响进一步扩大,集中表现为众多企业的营收下降、政府、金融等行业的预算缩减、交付和回款的周期变长等现象。综合全年数据,2022年,中国网络安全硬件市场较去年同期下降3.3%,增长不及预期。放眼未来,中国网络安全产业发展的核心逻辑并没有发生特别大的变化,无论是合规需要还是业务要求都将为网络安全产业的稳定发展奠定了需求基础。2023年,伴随疫情放开,中国网络安全硬件市场也将有望实现反弹,IDC也将对该市场进行持续关注。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。