在经历了2020-2021年世界各国普遍宽松的货币政策后,科技创投领域的繁荣在2022年迎来了转折。通胀是2022年无法回避的经济热词,全球通胀率在这一年达到了本世纪以来的最高峰。在此背景下,美联储开启了40年来最快的加息周期以应对节节攀升的通胀压力。美元在世界的主导地位叠加全球居高不下的通胀水平,使得美国的加息行为在世界大部分地区产生了共振效应。在经济增速放缓的背景下,上行的利率对全球风险投资市场的冲击是显而易见的,交易规模和数量显著同比下降,而今年第一季度深耕创投圈的美国硅谷银行破产事件便是该冲击下的缩影。

2022年的另一大特征是地缘政治博弈对全球经济扰动的加深。乌克兰危机等地区冲突极大地增加了跨境投资的风险,全球外国直接投资(FDI)流量在2022年不太可能会延续2021年增长的势头,而地缘政治关系紧密国家之间的FDI流动占比不断提高,政治局势的紧张可能会诱发全球资本大规模重置,风险投资市场正面临更大的挑战。

受到外部宏观经济负面因素影响,2022年中国和海外网络安全投融资市场波动明显,但是长期看,网络安全的国家战略属性赋予了行业在不确定的国际政治环境下发展的高度确定性。顶层制度设计的不断完善从外部推动了行业高质量发展,而安全事件导致的巨额损失则从企业内部驱动行业快速发展。本文主要分析2022年宏观经济对全球风险投资市场的整体影响,中美风险投资市场概况趋势,以及在宏观形势影响下的中国和海外网络安全投融资市场发展情况。

Part I 全球风险投资市场受宏观经济波动影响明显

2019年末席卷全球的新冠疫情重创了世界经济,造成了全球经济自1980年以来最大幅度的衰退。虽然全球经济在2021年触底反弹,但是增长的后续动力明显不足,而地缘政治的博弈和通货膨胀的高位运行则进一步放大了后疫情时代下全球经济下行的压力。IMF今年4月发布的数据显示,2023年全球经济增速预计将从2022年的3.4%放缓至2.8%,未来5年经济增速将保持在3%左右,除去金融危机和疫情最严重的时期,全球经济增长进入了自千禧年来最乏力的阶段。

风险投资市场不可避免的受到了全球经济波动的影响。疫情高峰时期,主要发达经济体和新兴市场经济体普遍下调政策利率,投资成本的下降,以及过剩的流动性成就了2021年全球风险投资市场的巅峰时刻。据Crunchbase统计,2021年全球风险投资总金额达到了惊人的6810亿美元,与2020年的3420亿美元相比增长了近100%,更是2012年的十倍以上。

后期疫情时代,供需错配叠加多种因素推动全球通胀水平持续增长。IMF数据显示,2022年全球平均通货膨胀率达到了8.7%,是自2000年以来最高水平。高通胀的压力促使美联储在2022年连续7次上调了联邦基金利率目标区间,累计加息425个基点至4.25%~4.50%,创下了20世纪80年代以来最快的加息记录。由于美元是大多数国际金融交易的计价和结算货币,因此美联储的“暴力加息”行为引发了全球多数经济体的“加息潮”,而利率上行则显著地冲击了全球风险投资市场。与2021年的巅峰时刻相比,2022年全球风险投资市场热度大幅降低,Crunchbase数据显示,2022年全球风险投资规模为4450亿美元,同比下降35%。

除了通胀压力,乌克兰危机加剧了地缘经济的割裂和全球供应链的扰动,从而在某种程度上增加了全球风险投资的挑战。事实上,与过去相比,跨境投资风险和成本的显著增加,使得投资者投资意愿下降。联合国贸发会议去年6月发布的《2022年世界投资报告》显示,2022年全球外国直接投资(FDI)流量将很有可能停止增长,甚至会由2021年强劲复苏的势头转为下降趋势,而其随后10月发布的数据也似乎印证了这种趋势,即2022年第二季度全球FDI流量估计达到3570亿美元,比第一季度下降31%,比2021年的季度平均水平低7%。

Part II中美风险投资市场总体趋势相同,投资侧受冲击最严重

虽然中国通胀水平远低于美国,但是在经济增速放缓和逆全球化趋势增强的背景下,2022年中国风险投资市场在投资、募资、退出阶段都受到不同程度的冲击,其中投资阶段受影响最严重,整体趋势与美国风险投资市场相同,具体来看:

中国风险投资市场

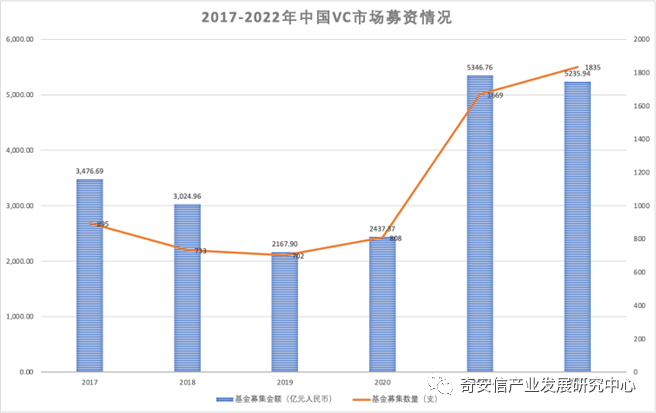

募资:2022年中国风险投资市场对投资人仍然保持了较高吸引力。

与私募股权投资市场新募基金数量下降的情况不同,2022年中国风险投资市场新募基金数量同比增加9.9%,共计有1835支。虽然募资规模同比小幅下降2.1%,至5235.94亿元人民币,但依旧高于2020年的2437.37亿元人民币,是近六年来第二大规模。单支基金平均规模规模为2.86亿元人民币,同比下降11%。

(数据来源:清科研究中心,奇安信产业发展研究中心整理绘制)

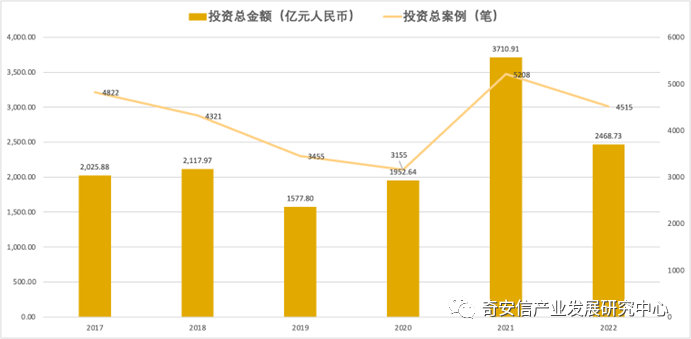

投资:在经历了2021年投资高峰后,2022年中国风险投资热度降温明显

全年总投资金额为2486.73亿元人民币,同比下滑33%,交易数量4515笔,同比减少13.3%。分行业来看,IT是全年投资最活跃的领域,总计有1108笔交易,占总交易事件的24.54%。汽车、能源矿产、农林牧渔等赛道的逆势上扬,投资事件增速均超过40%。分阶段来看,成长期和早期投资阶段占据风险投资市场主流,分别占总交易事件51.06%和23.57%。分地域来看,江苏、上海和北京的投资规模和数量居全国前三,其中江苏地区的投资活跃度最高,全年有825起投资事件,同比增加5%,也是top3中交易数量唯一增长的省份。此外,山东和安徽的投资热度大幅增加,投资数量同比增速均超过50%。

(数据来源:清科研究中心,奇安信产业发展研究中心整理绘制)

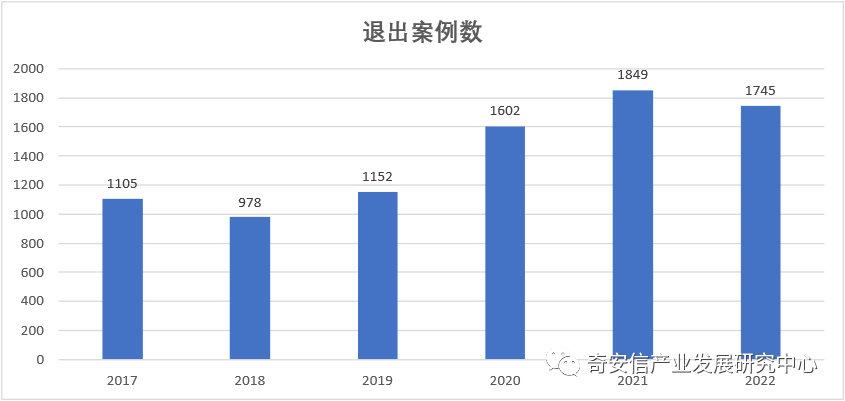

退出:2022年中国风险投资退出活动有所下降,但方式更加多元化

2022年全年总计发生1745起退出案例,同比下降5.6%,其中IPO仍是中国VC市场主要的退出通道,共有986起案例是通过IPO方式退出,占总退出活动的56%,但与2021年相比,IPO退出数量还是下滑了19.44%,且占总退出案例的比例缩小了约10个百分点,而股权转让和回购退出占比明显提升,分别由20%和10%增长到24%和15%。

(数据来源:清科研究中心,奇安信产业发展研究中整理绘制)

美国风险投资市场

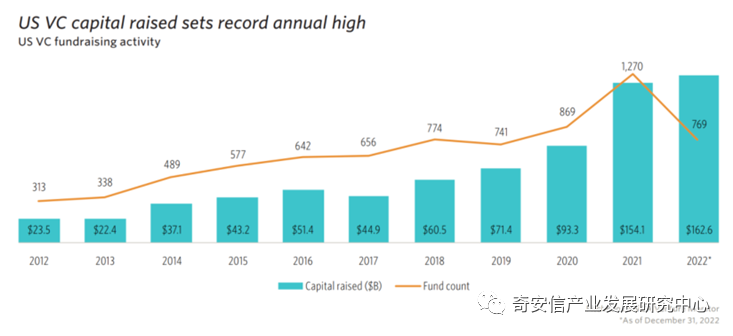

募资:受益于2021年VC市场的亮眼成绩,2022年美国VC募资规模延续了增长势头

共募集1626亿美元,同比增长5.52%,达到了10年来最大规模,但增速下滑也十分明显,同比下降59.61个百分点。从季度端来看,募资规模在第四季度下降,并且下降的趋势可能会延续到2023年。从募资流向来看,成熟的基金和传统的创业生态中心更受LP们的喜爱,全年总募集资金的78.9%投入了头部基金,72.6%流向了湾区和纽约。

(图片来源:PitchBook-NVCA Venture Monitor)

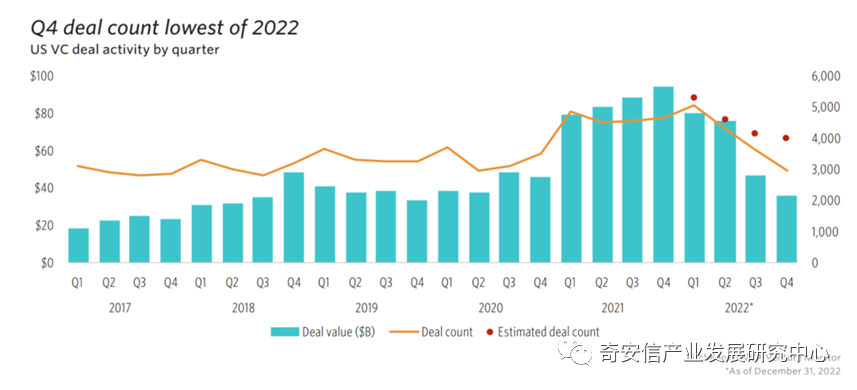

投资:与创纪录的2021年相比,2022年美国VC投资活动大幅度减少

全年投资总规模为2383亿美元,同比下降30.89%,交易数量为15852笔,同比下降14.41%。单笔交易规模主要集中在100万~500万美元的区间,占全年投资事件的25.42%。分季度看,Q1到Q4的投资规模和交易数量都呈现连续环比下降的趋势,预计2023年整体投资规模和数量会延续下滑的势头。分行业来看,软件依然是风险投资的主要方向,全年共发生6284起投资案例,占总投资案例的39.64%,与去年同期相比下降12.7%,交易规模同比减少33.59%至893亿美元,占总规模的37.48%。值得注意的是,传媒是行业中投资规模唯一保持增长的行业,全年交易规模32亿美元,同比增加25.17%。分投资阶段看,天使轮和种子轮汇集了全年最多的交易案例,合计有6235起,占总投资事件的39.33%,但是同比下降了18.48%,交易规模为210.2亿美元,同比增加8.94%,在总投资规模中占比仅为8.82%。早期和后期阶段承受了更大压力,投资规模和事件同时缩水,具体来看,早期交易规模为684亿美元,同比减少22.23%,交易案例为4745起,同比下降12%。后期交易规模为937亿美元,同比减少35.85%,交易案例为4044起,同比下降9.69%。

(图片来源:PitchBook-NVCA Venture Monitor)

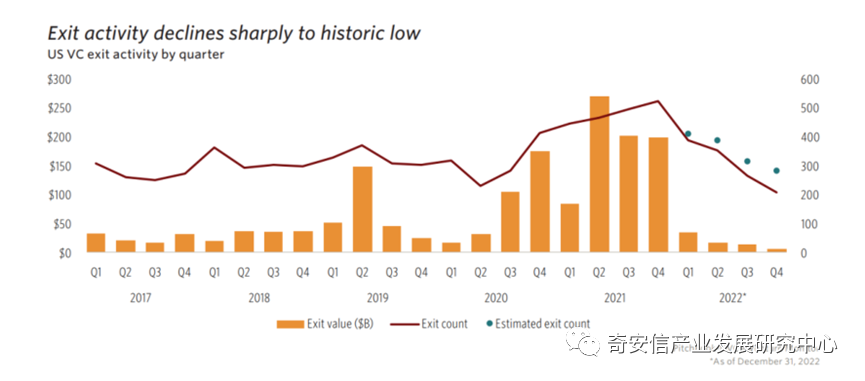

退出:受资本成本上升和经济下行压力的影响,2022年VC投资退出交易出现了断崖式的下降

退出交易总额仅为714亿美元,较去年同期的7,532亿美元下降了90.5%,是2017年以来的最低水平,退出数量为1208起,同比下降37.25%。从退出方式来看,并购是主要的退出方式,全年有超过70%的退出通过并购实现。二级市场的波动和上市后估值的回撤严重影响了企业IPO意愿,因此2022年通过IPO退出的案例只有76起,同比下降74.92%,且仅占总退出活动的6.29%。综合来看,退出流通性的下降削弱了融资过程中,企业在估值和公司治理权利方面议价的能力。

(图片来源:PitchBook-NVCA Venture Monitor)

注:本部分中国VC市场数据除了投资分析中的阶段数据来自烯牛数据,其余全部来自清科研究中心,美国VC市场数据来自PitchBook-NVCA Venture Monitor

Part III 中国网络安全投融资市场热度下降,国有资本加速布局

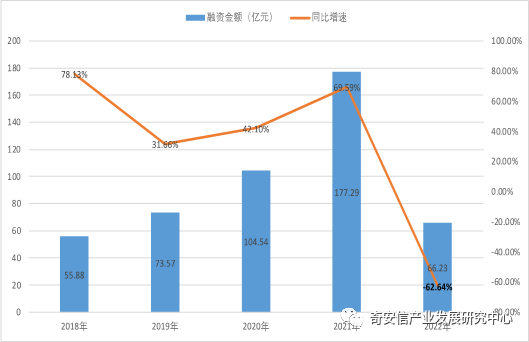

受国内新冠疫情冲击和经济增速放缓的影响,中国网络安全投资融资市场在经历了2018到2021年连续四年的高速增长后,在2022年出现明显降温。根据我们从公开信息渠道的不完全统计,2022年国内网络安全非上市企业披露的融资事件有109起,同比下降26.85%,交易总金额为66.23亿元,同比下降62.64%,共涉及92家网络安全企业,其中单笔融规模大于1亿元人民币的融资交易有26笔,占总样本的23.85%。

(数据来源:奇安信产业发展研究中心)

由于碎片化的特征,网络安全细分赛道繁多,从2022年的投资热度来看,数据安全(含隐私计算)、威胁对抗与管理、工控安全、云安全、软件供应链安全、身份与访问安全、密码安全、安全管理与运营、物联网安全和业务与应用安全等十大赛道在一级市场投融资活跃度较高。

(数据来源:奇安信产业发展研究中心)

2022年网络安全投融资呈现四个集中化特征

即投资阶段集中化、投资时间集中化、企业成立时间集中化、企业地域分布集中化:

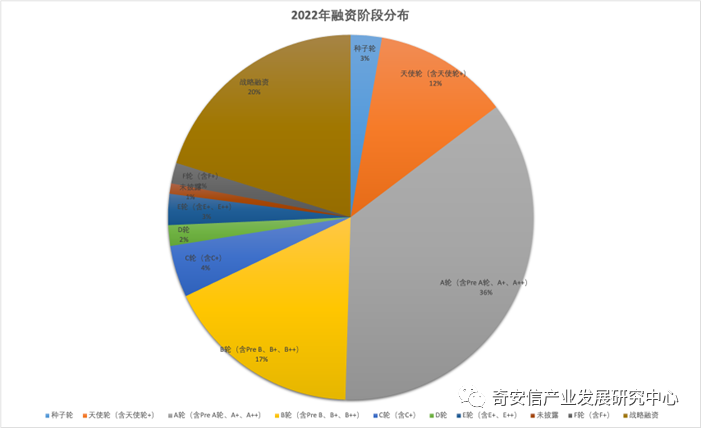

投资阶段集中化

投资机构对网络安全一级市场的早中期项目关注度持续上升,早中期项目占比超过67%,同比增加约10个百分点;

(数据来源:奇安信产业发展研究中心)

投资时间集中化

行业融资事件主要发生在上半年,总计有融资交易63起,约占全年的57.80%,其中,3月融资事件最多。

(数据来源:奇安信产业发展研究中心)

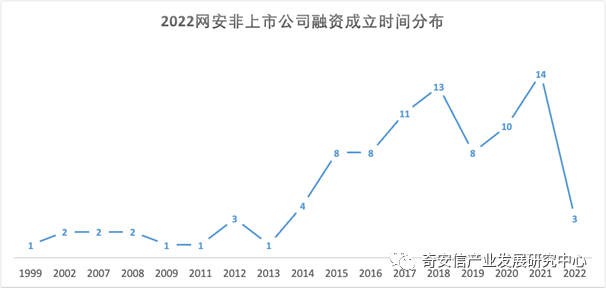

企业成立时间集中化

2022年进行融资的网安非上市企业成立年限区间位于1999-2022,其中2015年以后成立的企业(含2015)有75家,占总样本容量的81.52%。此外,92家网安企业的平均成立年限为6年,而成立超过10年的企业仅有11家,行业不断涌入新兴力量;

(数据来源:奇安信产业发展研究中心)

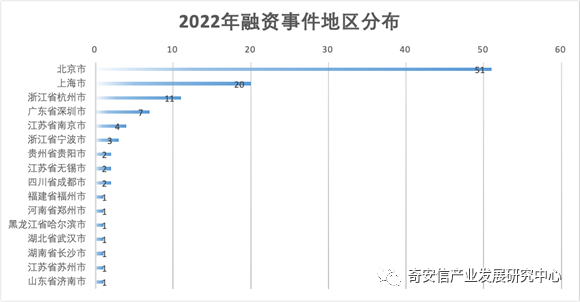

企业地域分布集中化

2022年中国网安一级市场融资事件共有109起,其中北京地区有51起,占总样本的46.79%,北京作为网络安全产业龙头,优势依旧明显;深圳、上海、杭州和南京在网络安全行业的区域影响力也在逐步增强。

(数据来源:奇安信产业发展研究中心)

国有资本加速对网络安全行业的布局是2022年行业投融资的重要特点

在地缘政治不确定因素趋强的背景下,网络安全的国家战略属性不断提高,政策端的不断完善使得行业获得了资本的高度关注。国资背景的投资机构进入一方面推动了行业的高速发展,另一方面也吸引了更多市场化投资机构的加入。

当前行业投资机构可以根据投资目的粗分为两类,一类是战略投资机构,主要以头部网络安全企业和国资背景的投资机构为主,前者的投资目的在于补齐自身发展短板,因而投资多以早中期项目为主,典型企业有奇安信,而后者更多的是配合国家发展战略布局,偏好于中后期成熟的项目。另一类是市场化的投资机构,以追求财务回报为主要目的,偏好于专精特新的网络安全企业,代表机构有奇安投资和苹果资本。

Part IV 全球网络安全投融资市场交易规模降幅较大,风险&合规、数据安全、IAM等赛道热度较高

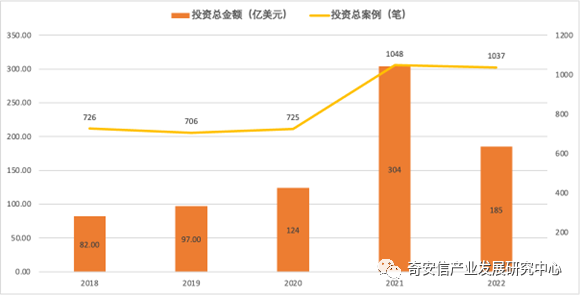

在海外,除了新冠疫情,经济增长放缓等负面因素,2022年发达经济体普遍收缩的货币政策无疑放大了风险投资机构交易的机会成本和压力,而这一压力在全球网络安全风险投资市场表现的非常明显。Momentum数据显示,2022年全球网络安全投融资交易总规模为185亿美元,与2021年304亿美元相比下降了39.14%,交易数量1037起,同比下降1%。季度侧显示了更加强烈的下降趋势,交易数量从第一季度的327起连续下滑到第四季度的193件,下半年的交易金额不足上半年的54%。单笔交易规模方面也出一定程度下降,2022年有95笔交易超过5000万美金,平均值和中位数为2410万美金和600万美金,而2021年则有85笔单笔交易超过1亿美金的交易,平均值和中位数为3660万美金和760万美元。从赛道来看,2022年风险&合规、数据安全、IAM、网络&基础设施安全、安全运营/事件响应/内部威胁、应用安全、云安全、IOT安全等八个赛道受海外投资机构注度较高。

(数据来源:Momentum Cyber,奇安信产业发展研究中心整理绘制)

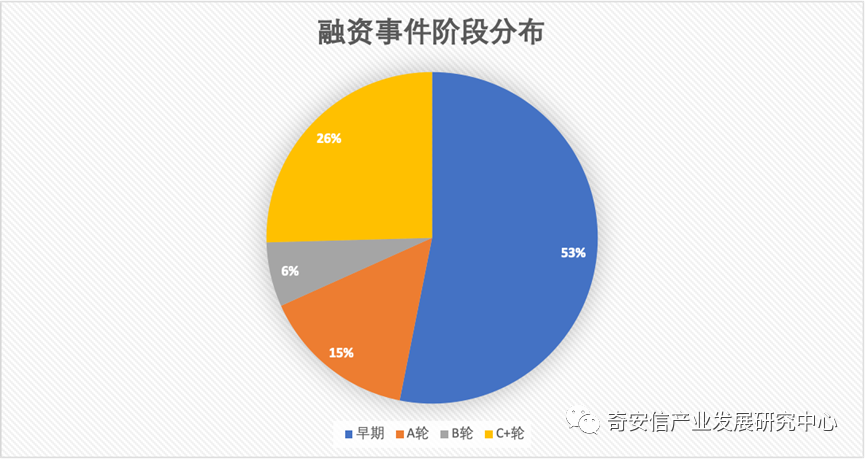

从投资阶段来看,2022年全球网络安全投融资交易主要集中在早期和c+轮。

早期交易金额为15.12亿美元,同比增加43.9%,交易数量为516笔,同比增加21.7%,该轮次交易数量是各轮次中占比最高,且唯一保持正增长的投资阶段。C+轮交易规模最大,但是降幅明显,总计有106.23亿美元,同比下降52.3%,交易数量为247笔,同比减少18.5%。

(数据来源:Momentum Cyber,奇安信产业发展研究中心整理绘制)

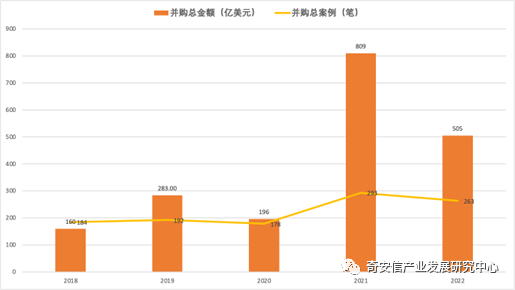

并购交易方面,2022年全球网络安全并购交易数量为263笔,同比减少10.24%

由于欧盟暂停了博通对VMware的收购,行业并购规模出现明显下降,交易金额为505亿美元,同比下滑37.58%。如果不考虑此影响,行业并购交易规模达到了1198亿美元,同比增加48%,创5年来历史新高,其中收购上市公司/资产总计1032亿美元,占据总规模的86.14%。分季度来看,并购交易主要集中在上半年,交易事件和规模占据全年的59%和68%,而下半年交易数量和规模都出现较大下降,尤其是第四季度,并购金额仅有71亿美元,并购数量49笔,与高峰的第二季度相比,分别下降了65.53%和35.53%。PE的深度参与是海外网安行业并购的一大特点,其对网络安全行业并购参与逐渐扩大的过程正是网络安全高速发展的时期。与2011年相比,PE由并购事件活动占比的15%扩张到42%,由并购金额占比由48%上升到68%。

(数据来源:Momentum Cyber,奇安信产业发展研究中心整理绘制)

从并购金额中位数来看,2022年全球网络安全行业并购交易规模的中值为9020万美元,略低于2021年的1.085亿,是近5年第二高位。

此外,2018-2022五年并购中位数为7700万美金,与2013-2017五年并购规模中位数相比增加76.61%。事实上,除去年外,2018至2021年的并购规模中位数始终保持增长。从赛道来看,MSSP、安全&咨询、风险合规、IAM、网络&基础设施安全、数据安全、安全运营/事件响应/内部威胁、云安全、应用安全并购热度较高。

Part V 2023 RSA创新沙盒十强普遍完成了至少一轮融资

创新沙盒一直都是RSAC最受瞩目的活动,也是网络安全业界的创新标杆,每年入选的10强企业在赛后都受到资本的重点关注。根据RSAC官网信息,自比赛开始以来,往届10强已经累计完成了超过 75 次收购和 124.8 亿美元的投资。今年10强普遍完成了至少一轮融资,累计融资金额中位数为2750万美金,其中有7家最新的融资发生在2022年,说明即使在经济低迷的情况下,网络安全创新领域仍具有很高投资吸引力

与以往四年不同的是,今年传统热门赛道热度持续的同时,受人工智能技术爆发的影响,智能化网络安全应用成为今年的新热点。

十强企业中有三家企业通过智能技术应用提升网络安全能力,应用的方向分别为智能SOC,智能网络攻防和智能数据治理与隐私安全。在安全自动化赛道,来自美国和以色列的公司实现了自动化的事件分析和快速响应,以及与用户企业业务互动的工作流程。

从企业背景看,创新沙盒十强历来是来由自美国和以色列的网安创业公司所垄断,这与以色列强大的网络安全技术实力和美国庞大的市场和资本以及产业能力密切相关。而去年有一家英国公司闯入了十强,今年入围十强的企业中有一家来自法国的企业Zama,这在以往的创新沙盒比赛中也是比较少见的。这一方面说明美国和以色列在网络安全创新创业方面仍然具有绝对优势,另一方面网络安全的创新创业也在逐步的多样化。

Part VI展望:数字经济时代下中国网络安全迎来行业发展的历史机遇

1. 网络安全和数据安全是数字经济持续健康发展的重要基石

数据是继土地、劳动力、资本、技术之后的第五大生产要素,是推动全球经济增长的主要动力,而以数据为基础构建的数字经济已经成为当代社会发展的主要方向。国家互联网信息办公室发布的《数字中国发展报告(2022年)》显示,我国数字经济规模达50.2万亿元人民币,同比名义增长10.3%,占GDP比重提升至41.5%,而这一占比在部分发达国家中更高。

事实上,脱离了安全的数字经济无法持续健康发展,更不用说数据本身就有安全属性,一旦泄露,会造成重大损失。近年来,网络安全和数据安全已经成为数字经济建设的底板工程,国家先后颁布了《网络安全法》和《数据安全法》,从立法层面强化和规范安全建设,工信部也明确表示电信等重点行业的网络安全支出占信息化投入的比例不能低于10%。可以预见,在我国产业数字化和数字产业化的进程中,隐藏在数十万亿数字经济产业背后的网络安全和数据安全需求将逐渐得到释放,而这一释放的过程是长期和持续的。

2. 二十大的安全布局将进一步刺激中国网络安全潜能的释放

在2022年闭幕的二十大会议上,安全是大会的高频词汇,大会对中国网络安全及信息化、数字化产业的发展带来了深远影响,也直接刺激了去年年末我国网络安全二级市场板块的整体回暖。实际上,最近几年,网络安全对其他国家战略产业的渗透愈发明显,以信创产业为例,网络安全正在参与信创对我国信息化系统重构的全过程,并在其中与操作系统、终端、数据库等全要素同步规划、建设,全面覆盖并深度融合。随着信创产业加速从党政向金融、电信、电力、石油、交通、教育、医疗、航空八大关键行业渗透,并逐渐辐射至全行业,信创产业的规模在逐步增长,据艾瑞咨询统计,2021年中国信创产业规模已经达到13758.8亿元,2027年有望达到37011.3亿元,而信创产业与网络安全产业在共筑国家安全长城的同时,也进一步激发了网安产业发展的潜力。

本文作者:

奇安信集团产业发展研究中心是奇安信集团的产业研究团队。专注网络安全领域,跟踪国内外产业发展现状与趋势,深入调研网络安全各细分领域,包括产品技术、市场、投融资和产业生态,为网络安全从业人员提供新视角,为企业决策提供依据,推动网络安全产业发展。

陈华平:奇安信集团副总裁,产业发展研究中心负责人。

尹文鹏:产业发展研究中心研究员,主要负责投融资和市场研究。

声明:本文来自奇安信产业发展研究中心,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。