2023年6月20日,中国网络安全产业联盟(CCIA)发布《2023年中国网络安全市场与企业竞争力分析》报告(以下称《报告》)。该报告由数说安全提供研究支持,从网络安全产业规模及增速、行业集中度、主要企业市场占有率、市场区域分布、客户与行业分布、企业数量及分布、行业六大趋势、市场采购趋势、市场竞争格局等多个维度分析网络安全市场与企业竞争力。

《报告》旨在客观、真实准确反映当前我国网络安全市场情况,评估网络安全企业竞争力情况,研究网络安全市场格局演变趋势,希望能够为产业相关从业者提供有效参考。

核心发现

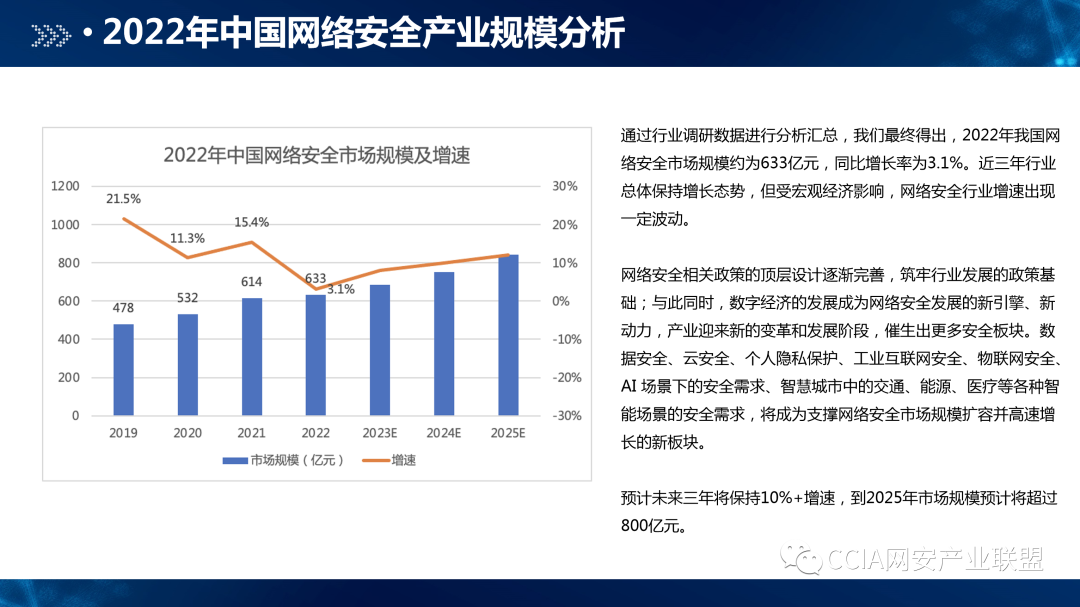

2022年我国网络安全市场规模约为633亿元,同比增长率为3.1%。近三年行业总体保持增长态势,但受宏观经济影响,网络安全行业增速出现一定波动。

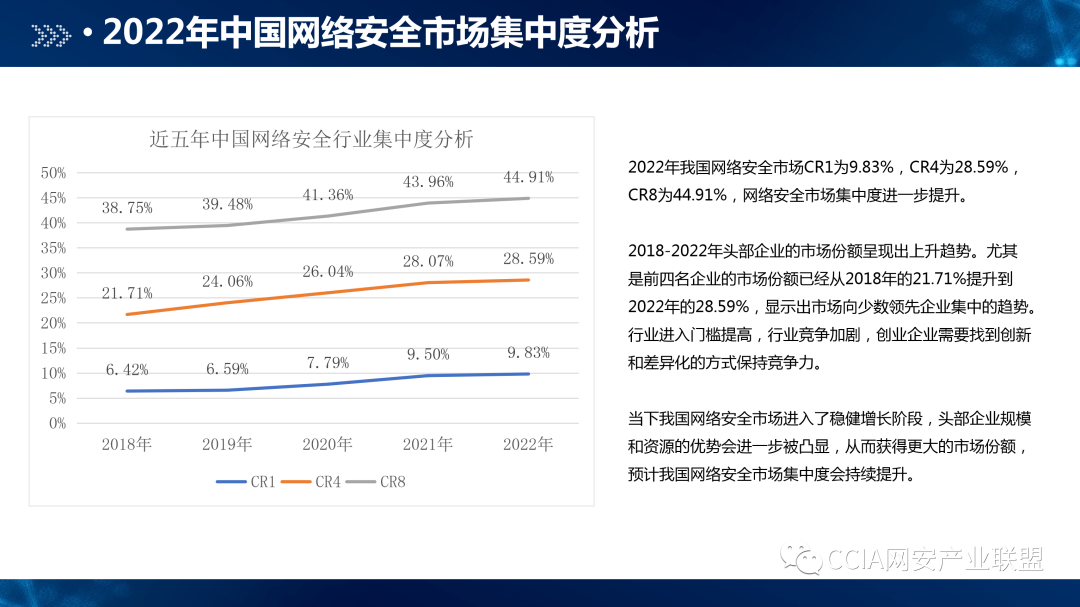

2018-2022年头部企业的市场份额呈现出上升趋势。尤其是前四名企业的市场份额已经从2018年的21.71%提升到2022年的28.59%,显示出市场向少数领先企业集中的趋势。行业进入门槛提高,行业竞争加剧,创业企业需要找到创新和差异化的方式保持竞争力。

从全局的角度来看,经济发达地区,如华北、华东和华南地区,对网络安全的投入在加大,因此22年区域市场占比有所提升。从省份角度来看,网络安全市场整体项目量大部分省份在22年增速保持正增长。受宏观经济形势影响,各省份增速分化较为明显,国内网络安全市场省份分布呈现不均衡发展态势。网络安全企业紧跟国家“一带一路”战略,积极探索海外市场。深信服、奇安信和绿盟等头部企业海外业务发展良好,创新型企业积极尝试突破,22年取得一定成绩,海外市场占比小幅提升。预计未来海外市场将成为中国网络安全企业新的业务增长点。

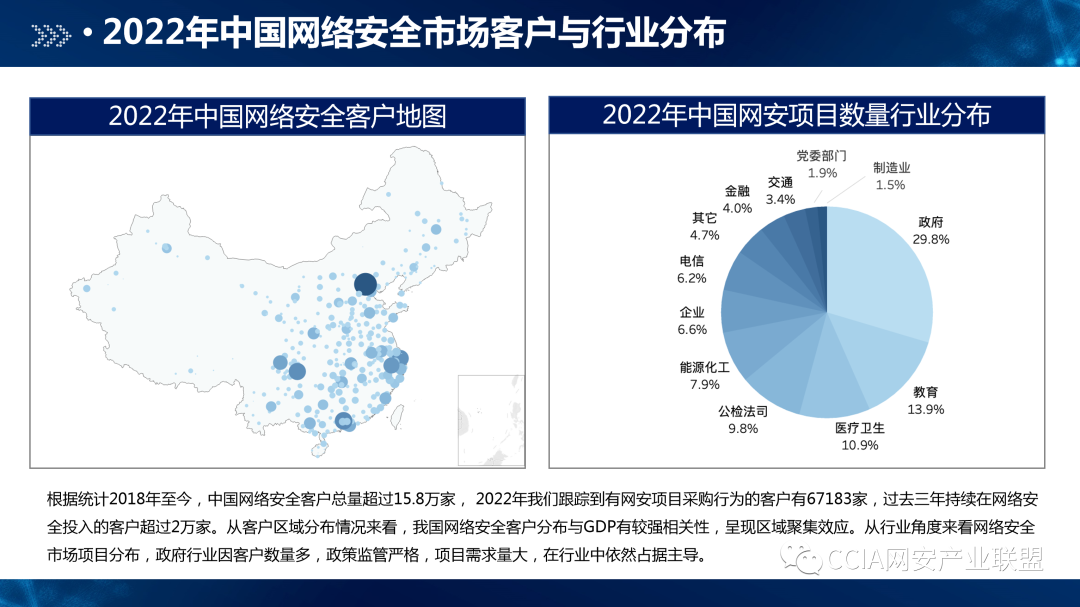

根据统计2018年至今,中国网络安全客户总量超过15.8万家, 2022年我们跟踪到有网安项目采购行为的客户有67183家,过去三年持续在网络安全投入的客户超过2万家。从客户区域分布情况来看,我国网络安全客户分布与GDP有较强相关性,呈现区域聚集效应。从行业角度来看网络安全市场项目分布,政府行业因客户数量多,政策监管严格,项目需求量大,在行业中依然占据主导。

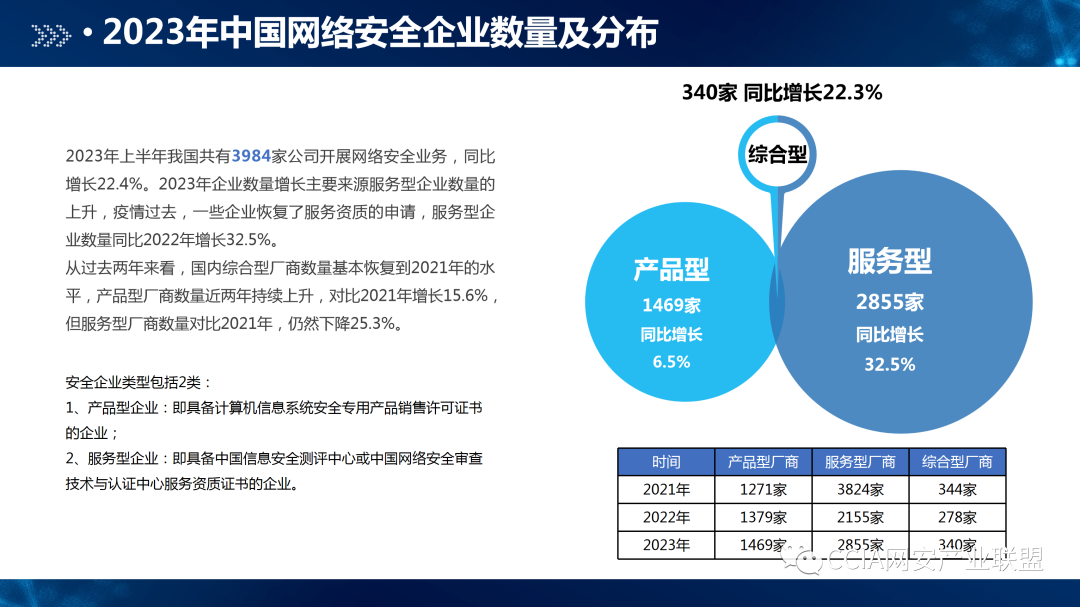

2023年上半年我国共有3984家公司开展网络安全业务,同比增长22.4%。

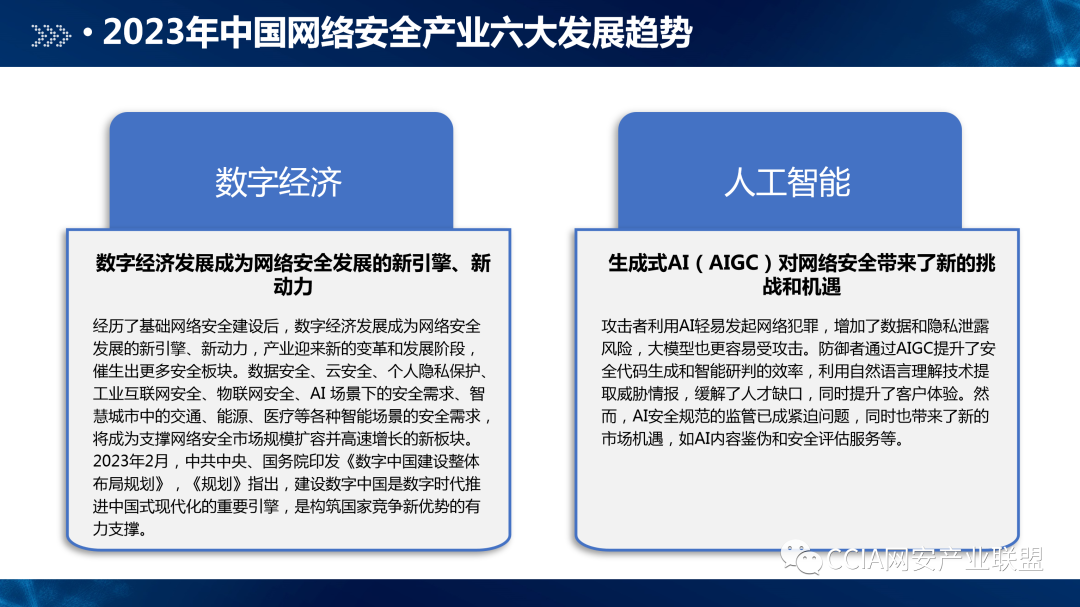

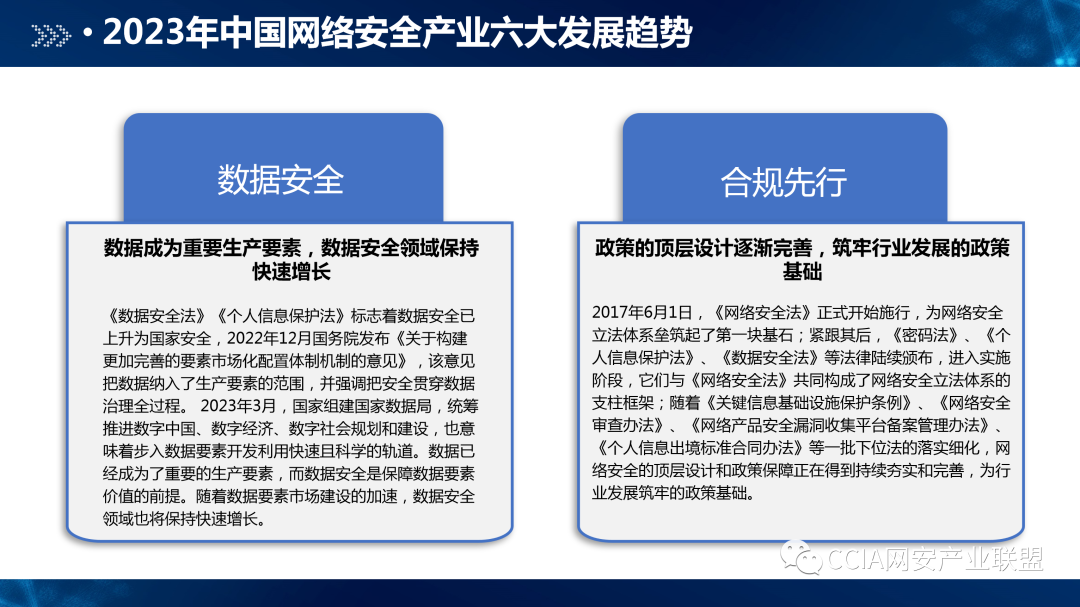

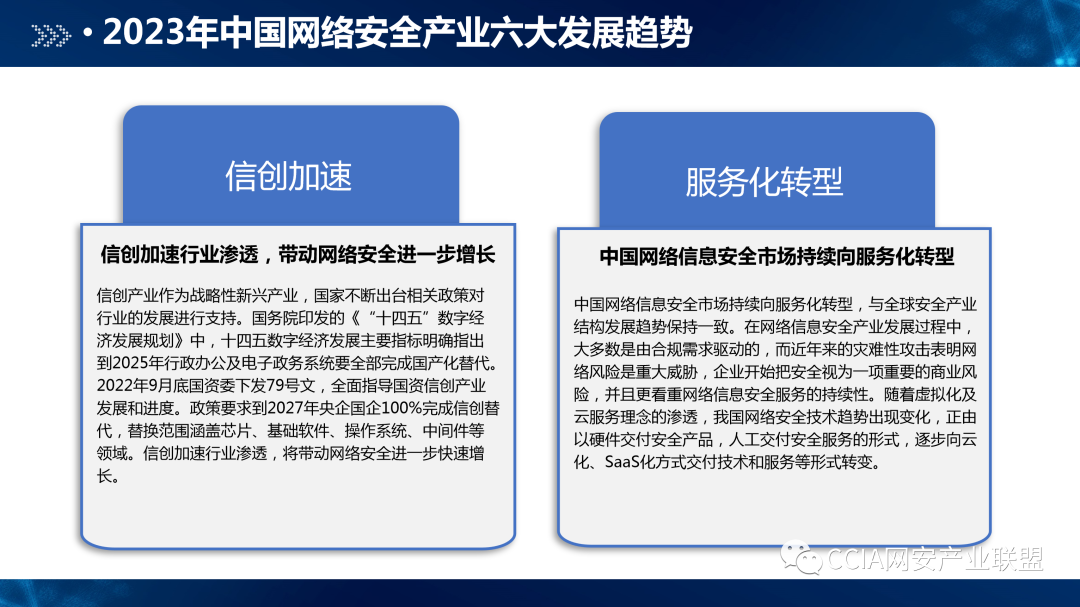

2023年中国网络安全产业六大发展趋势包括:数字经济、人工智能、数据安全、合规先行、信创加速、服务化转型。

以下为完整报告PPT版本:

《2023年中国网络安全市场与企业竞争力分析》报告:https://www.csreviews.cn/wp-content/uploads/2023/06/2023zgwlaqscyjzlfxbg.pdf

声明:本文来自CCIA网安产业联盟,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。