数字化转型已推动社会经济多年,并将持续增加数字经济在GDP中的占比。各行各业的企业级客户都在结合数字化转型需求构建新兴IT 系统,大量基于第三平台技术的新业务系统规模化上线。随着数字化经济的发展和企业规模的不断扩大,身份管理已成为企业安全计划中不可或缺的一环。

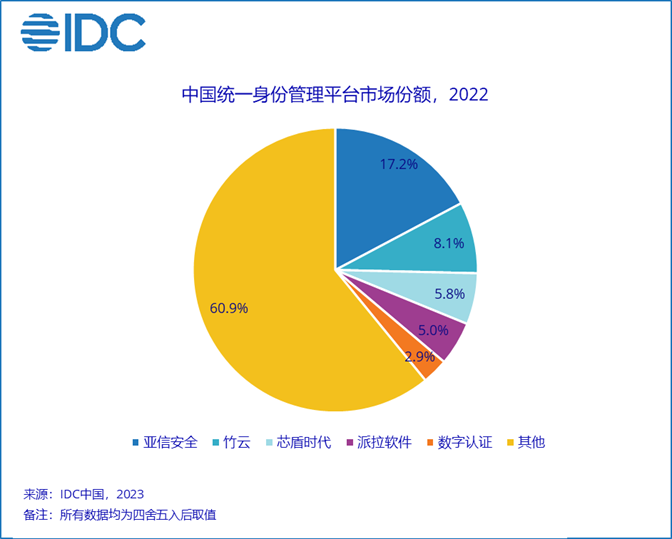

IDC于2023年7月正式发布了针对中国统一身份管理平台产品的市场份额研究报告,即:《中国统一身份管理平台市场份额,2022:安全建设,身份先行》(# CHC50360223)。报告针对2022年中国统一身份管理平台市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。IDC数据显示,中国统一身份管理平台市场在2022年实现了7.1%的同比增长,规模达到3.5亿美元。由于身份安全在整体网络安全建设中处于十分关键的地位,市场中提供身份管理的厂商众多,而头部玩家仍然以在身份安全市场具备长期技术积累和市场培育的专业厂商为主,例如亚信安全、竹云、芯盾时代、派拉软件、数字认证等,具体情况详见下图:

IDC定义下的统一身份管理平台是以身份为核心的认证管理系统,包括身份域控制器或目录、基本认证技术(用户名和密码)、资源访问授权能力、自动策略配置/移除功能,以及有限的用户行为审计能力。

统一身份管理平台提供的高效用户管理、设备管理和应用管理功能,解决了客户在访问应用时的身份管理问题,同时满足设备唯一身份标识、多因素认证、设备间安全通信等需求。另外,由于企业业务上云等服务的普及,大量曾被企业策略管理和保护的数据资产正在以分布式扩散的方式进行流转和存储,对此类资源的访问方式也变得日益复杂。因此,厂商在不断提升产品技术能力的同时,深入了解客户所在行业的业务流程和特点,为客户打造更全面、更贴合和更智能的统一身份管理体系。

IDC认为,技术服务商应重点关注如下趋势

身份管理需要统一规划、策略协同、持续治理。企业已经厌倦了由太多的技术供应商分别建设不同业务系统的身份管理能力,需要有一个具备综合能力的技术供应商帮助企业全面梳理和整合所有身份资源,实现企业身份管理系统的统一规划和策略协同,并根据业务的发展和人员变化进行身份安全的持续治理。

企业中需要识别和管理的“资产”远比人多。身份认证不再仅仅针对用户/人员,还需要扩展到终端设备、业务系统等资产类型,并对这些身份进行多维度、关联性的识别和认证,通过对身份持续的、动态的信任评估,授予对资源的细粒度最小访问权限。

全面且精细化的统一身份认证体系是实现零信任体系的重要基础。基于终端和用户/账号形成千人千面的用户画像能力将更加直观地反映不同用户、角色的访问路径及行为,实时感知环境变化,动态调整安全控制策略,并持续评估用户、应用、数据流的安全性和风险状态,更好地帮助用户构建全面的零信任网络访问体系。

安全服务能力必不可少。技术提供商需要持续加强安全服务能力建设,通过安全服务(包括安全咨询、安全集成、安全托管等)提升平台与企业业务的适配性,帮助企业安全运营人员充分发挥平台的各项能力。

IDaaS是未来的发展趋势。目前国内市场的统一身份管理平台仍然是以本地化部署占据主导, IDaaS市场仍然处于较为艰难的前期发展阶段,技术提供商需要根据国内外云计算场景的建设特点和重点用户行业属性做出差异化调整,为用户提供更低成本、更便捷部署和更灵活配置的IDaaS产品和服务。

IDC中国网络安全市场研究经理赵卫京表示,企业业务场景的不断变化和技术更新迭代促使身份管理技术经历了由点到面,由单一功能模块到全面数字身份治理体系的发展历程。近几年零信任理念在全球范围的持续火热,更是将作为零信任架构基础能力的身份验证的重要性进一步提升。IDC认为,中国统一身份管理平台市场将在未来继续保持较快的增长态势。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。