文 / 华夏银行广州分行 张五华 于海洋

传统服务模式下银行用户贷后风险管控更多地依赖于对用户的报表分析、实地调查、负面信息清单等,普遍存在评估手段不足、成本高、及时性难以保障、真实数据难以获得等问题。而基于物联网和大数据应用技术的智能贷后风险监测平台,可实现对企业的生产工程实时监控,通过接入企业贷款抵押设备、水电等能耗数据,实时查询企业设备运行情况和能耗情况,帮助银行了解抵押资产状态和企业运营状况,提高贷后监管实时性,降低监控人工成本。

相关应对技术分析

物联网技术是指根据感知的设备信息,将物与物、人与物之间的信息进行收集、传递和控制等。通过各种感知技术,如传感器、无线射频识别(RFID)装置、红外感应器、全球定位系统、人脸识别等各种装置与技术,实时采集任何需要监控、连接、互动的物体或过程。以实现智能化识别、监控、管理等应用场景中环境、设备、人等各种要素,实现管理智能化。

物联网应用技术已经在很多场景中大量使用,例如智慧交通领域、智慧物流领域、智慧安防领域、智慧医疗领域、智慧电网和环境保护领域、智能家居领域、智慧农业领域、智慧制造领域等等。近些年物联网应用技术也在金融领域发挥了更重要的作用,提供很多金融业的物联网解决方案。

物联网技术在银行业有着宽阔的应用场景,例如在银行业务流程的辅助监管方面,如智能金库和智能钞箱可以通过金库涉库人员的定位、钱箱定位以及车辆定位(利用RFID技术)等运动目标的动态管理利用物联网无线网络技术进行协助。在网点转型方面,改造传统的办理业务网点为智慧网点(营销型网点),利用物联网技术实现VIP迎宾、人流统计、网点环境智能操作等。除了以上业务场景,物联网还可以应用于银行业的信贷业务中。尤其是贷前评价和贷后风控管理过程中,利用大量的、准确的、完整的信息形成与客户相关的信用体系,贷后风控管理的准确性和效果性得到提高,通过物联网技术能够形成良好的信用模型和风险控制模型。更好地解决传统信贷模式中中小企业贷款难、重贷轻管等诸多问题。

智能贷后风险监测平台设计

充分运用物联网和大数据技术,用智能贷后风险监测手段替换传统贷后管理模式,形成以物联网和大数据技术为驱动的智能贷后风险监测平台。与传统贷后风险监测比较,智能化贷中风险监测平台不但可以节约大量时间和人力投入,更深远的意义在于能够最大限度提升政府对风险控制和干预效率,从而增强管理决策的针对性与有效性,以及风险管理的宏观稳定性。

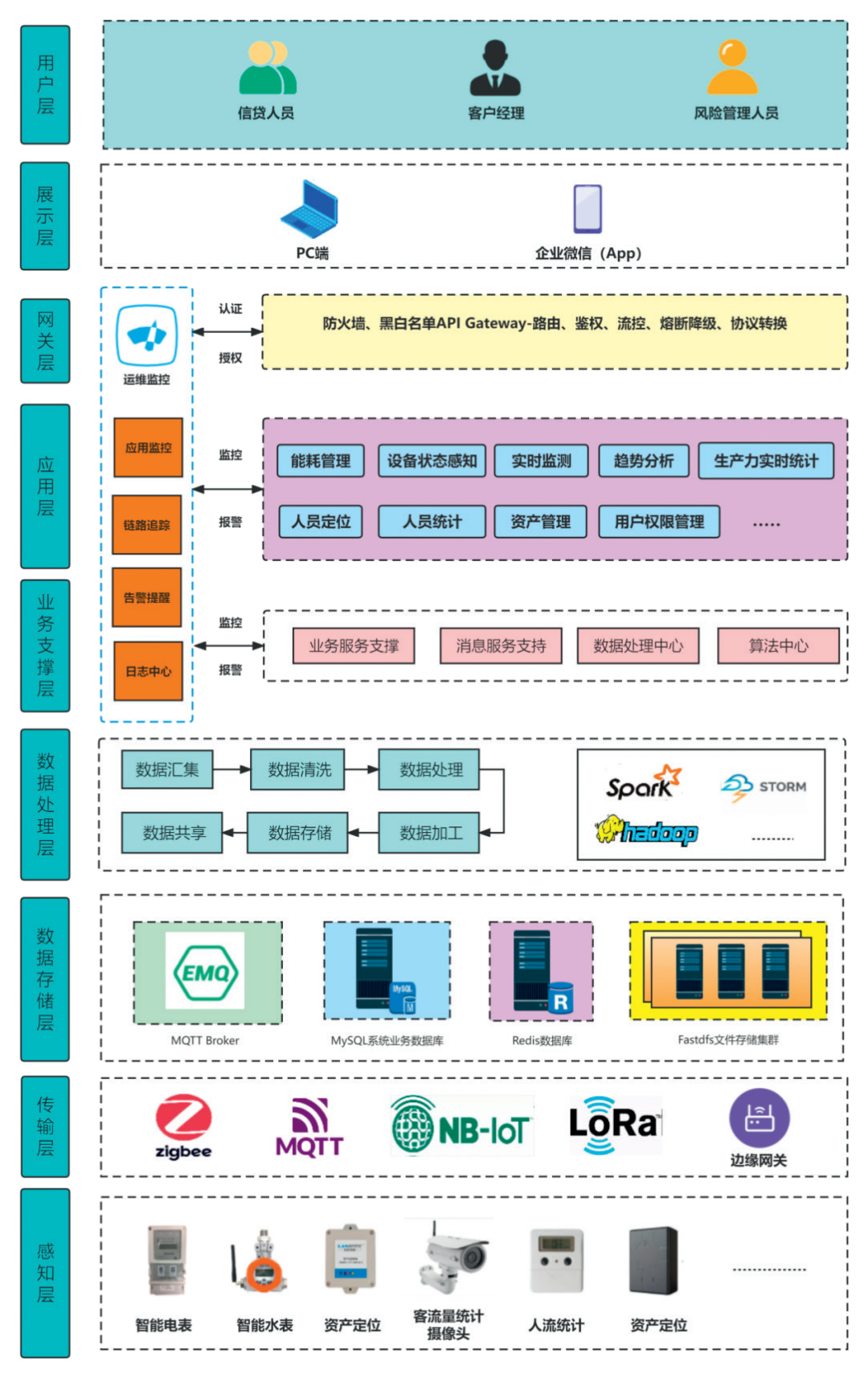

贷后智能风险监测平台通过物联网技术实时获取企业和客户客观的过程数据,同时利用大数据分析技术对数据进行甄别管控,实现智能化实时掌控企业生产经营数据有效降低了金融风险,提高了管理效率和风控水平。智能化贷后风险监测平台可以解决传统服务模式下无法实时监管的痛点,并可以全天候掌控企业整个生产经营过程,实时统计关键过程数据。智能贷后风险监测平台可以根据企业经营过程数据,为每个客户或企业风险级别进行全面评级,为客户精细化管理以及鉴别优质客户提供数据支持。平台整体架构(如图所示)。

图 系统整体架构图

1.数据采集

物联网数据采集都集中在感知层也就是各种物联网设备上送例如状态数据、位置数据等,本方案中银行贷款企业种类较多,例如包括生产制造业、科技企业等,根据企业实际的经营范围和种类采取不同网络方式接入智能物联网设备实时采集企业生产数据、人流数据和资产数据等。

针对工业企业利用智能电表、智能水表等智能远程设备,对工业企业厂区的能耗进行监督管理,实时动态地展示能耗水平,真实客观地反映企业的生产运营。针对高科技企业人才作为企业的核心资产,利用人员流动情况的计量监控设备,统计员工在岗数量。清晰了解公司人员和变动情况,客观反映企业的人员规模是否出现大幅变动。针对资产抵押类企业利用定位和视频监控设备,对抵质押的资产,如重要生成资料、存货和重要生产设备等在库状态和在产状态进行远程管理,实时掌握抵质押品的状态,避免被调包和挪用。

在感知层中根据不同设备类型和用途设备组网和设备接入后台方式有所不同。一是智能电表、智能水表以及人流统计等采集信息数据量不大的设备,主要使用的ZigBee类型的物联网设备。ZigBee具有自组网,功耗低,延迟小,覆盖范围广,成本低等优点。二是高清摄像头等数据量较大的设备使用Http进行数据传输。三是资产定位等需要实时位置数据的设备使用移动网络定位更加准备。

由于物联网采集的数据量非常大,为了避免大量数据对后台系统的造成压力,本方案中增加边缘服务进行数据的初期处理和存储。边缘服务器主要的作用:一是根据后台下发的规则,过滤掉不满足规则要求的上送数据,减轻后台服务器的压力。二是当与后台网络不稳定时,将上送数据暂时保存在边缘服务器中。网络稳定后再上送,避免关键数据丢失。三是利用边缘服务器的计算能力,可以初步对上送数据进行计算再上送,建议后台服务器计算处理压力。

2.数据存储与处理

首先,数据存储。物联网的数据采集具有非常大的数据量,对系统的吞吐量要求非常高。通常还需要对收集到的大量历史数据进行建模,并对其进行离线分析。所以,物联网数据平台要求非常苛刻,不仅吞吐能力要非常高,也要低延时;既要能对流量数据进行实时处理,又要能对历史数据进行海量处理。

其次,数据处理分析。通过物联网设备实时收集大量的企业生产运营的数据,根据业务规则利用大数据分析这些数据清洗、处理、加过以及存储。通过风险预警模块等对处理后的结果进行研判,对企业经营风险加以辨识,对异常监测指标进行警示。

平台功能概述

1.企业视图

企业视图是本方案中应用基础,将企业的物联网设备、能耗监测、资产定位等信息与一体,更好的展示企业生产运营情况。企业视图具体包括企业概览、产品管理、设备管理、分组管理、空间管理、规则引擎等功能模块,企业视图具体包括企业概览、产品管理、设备管理、分组管理、空间管理、规则引擎等功能模块。

2.能耗监控

能耗监测按不同能耗种类分别管理,横向纵向分析对比实时数据和历史数据。主要监测企业用电、用水等日常能耗状态的变化,通过对日常经营能耗或生产能耗的情况来判断企业贷款的经营情况。自动生成实时报表、历史报表、日/月报表、实时曲线、历史曲线、预测曲线等数据分析表图等。

3.资产管理

将物联网信息技术嵌入商业银行的抵质押物管理中,这将是提升商业银行抵质押物管理的有效性措施,并有效加强抵质押物管理。利用电子传感器、RFID、GPS等物联网技术,取代了以往的人工采集、清点抵质押物品数据,进一步完善了抵质押融资业务办理手续,有效解决了风险监控与预警能力落后等的困难。

应用于资产抵押类场景,主要监测资产状态的比变化,是否产生位置的变化,以资产的位置来判断抵押资产是否发生转移或者挪用。可以应用于以下几种场景。

汽车质押:汽车4S店为了增加效益,在传统的抵押场景中会借助银行贷款来获得资金用于购买更多的车辆,并将没有出售的车辆作为资产抵押物。为了实时监控抵押车辆的状态和质押情况,可以将质押车辆接入智能贷后风险监测平台。通过物联网实时收集质押车辆状态,并且监管人员可以实时远程查看质押车辆的存放现场,保障质押车辆的安全。同时也提供了汽车4S店在银行的信誉,增加了抵押资产周转并获得更具弹性的资金支持。

仓储货物质押:在仓储仓库的墙上或者顶棚安装高清摄像头以及各种红外、温度等传感器,对出入仓库的货物的数量、大小、位置等信息进行登记。并对每个进出仓库的货物通过RFID设置唯一标识,用于跟踪仓库出入库获取情况和移动情况。管理人员设置相应的“虚拟围栏”,通过实时收集的货物物联数据做到精准预警。银行抵押物管理员通过智能贷后风险监测平台可对仓库货物进行实时远程监控,节约了大量人力成本。

同时,抵押资产关键信息发生变化时会及时发送告警,例如,当发生抵押资产位置变化等情况时,抵押物遮盖监控图像时,监控设备与平台失去联系时等,平台均会发送告警信息给想关管理人员提示风险告警。

4.人流量监测

通过对一定区域的人流量进行监测,利用人流量的进出频率和密度及时了解企业经营情况。上班时间内通过统计单位的坐班人数,对企业日常经营情况进行智能分析,通过周期内坐班人数的变动差异,对企业经营变化进行分析,防止因人员急剧变动而导致的经营风险。

5.趋势分析

支持周/月周期的环比趋势分析,通过选择周/月/自定义时间周期来比较本时间周期与上时间周期的用电趋势变化。通过趋势分析发现周期时间的用电差异,辅助管理人员对问题区间进行快速定位,对潜在的风险进行提前防范。

6.风险告警

首先,能耗监测预警。支持设置周/月周期的环比告警,通过对比上周/月的累计用电量和本周/月的累计用电量阈值差值进行告警触发。当企业用电触发告警时,支持相关管理人员通过手机等方式接收通知。

其次,资产异常告警。当抵质押资产发送状态变化时(例如位置移动等),会及时发送告警信息给相关管理人员,提醒关注抵质押资产情况和变化。

第三,设备状态告警。当物联设备遇到电量过低、设备故障,或者当设备的某一项或某几项参数满足阈值时,都会产生告警并及时管理人员及时处理。

7.边缘服务

边缘服务主要是是提供本地服务,对上送数据进行暂存、预处理等。许多业务将通过本地设备实现而无需交由服务器端,大大提升处理效率,减轻服务器端的负荷。

首先,数据采集。通过不同的接口驱动与设备通信,获得设备推送的通信报文。其次,报文解析或协议解析。主要是指业务应用协议的报文解析。第三,数据清洗或过滤。设备端数据采集很频繁,通常到毫秒级别,这是确保实时性的需要,但是很多采集到的数据是大量冗余的。最常见的做法就是对实时数据进行标注,实现在数据变位或一定间隔内定期进行上送、记录等数据处理,进而加强与服务端通信的有效性,又能降低通信成本。第四,数据记录,边缘服务本地存储有限,通常的做法是将数据暂时缓存,例如本地只保留3天、7天,过期数据及时删除。另外一部分做法就是本地实时存储,隔天(或一定时间)统一推送到服务端指定存储服务上,然后删除本地存储数据。

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。