自2022年2月俄乌冲突爆发以来,战况持续升级并延续至今,对俄罗斯各行各业带来一定的冲击。信息通信行业作为国民经济的基础产业,是信息化社会的重要支柱。通过系统梳理俄乌冲突对运营商的影响,分析运营商相关的特点及举措,具有一定的参考价值。

俄乌冲突前俄运营商现状

1. 俄罗斯地广人稀,地域发展差异明显

俄罗斯横跨欧亚大陆,拥有广阔的领土和丰富的自然资源,是世界上面积最大和少有的自然资源能自给自足的国家之一,但各地区在自然条件、资源和经济基础上存在着较大的差距。尽管俄罗斯国土广袤但人口密度较低,常住人口1.42亿,因此形成了十分丰富的通信手段使用文化,并发展出其独具特色的电信市场。

2. 移动和宽带业务发展不平衡,通信设备对外国依赖度较高

业务方面,移动通信市场高度饱和,宽带业务发展不足。俄罗斯2022年移动用户约2.48亿,普及率达170%;宽带用户3600万,普及率59.8%,低于世界平均水平。受地理因素影响,俄罗斯基础设施建设和信息化水平存在地域差异性,莫斯科、圣彼得堡等核心城市较为先进,其他地区相对落后。网络建设方面,受成本影响,5G部署远落后于其他国家,目前以4G为主,2022年用户占比约60%。设备方面,俄罗斯高度依赖爱立信、华为等外国公司进行维护和升级,2021年国外移动网络设备占比约70%以上。

3. 通信运营商数量多、竞争激烈,头部运营商以全业务经营为主

俄罗斯通信市场运营商行业集中度较高,Rostelecom、MTS、MegaFon、Beeline Russia四家头部运营商占比始终处于高位。从2022年用户份额来看,移动业务头部运营商占比超98%,MTS、MegaFon分别占30%以上;宽带业务头部运营商占比超60%,Rostelecom一家独大,达到38%的市场份额。四家头部电信运营商中仅Rostelecom是国有企业,经营范围包括移动、固网、金融服务等,均为全业务运营商。

图1 2022年俄罗斯移动和宽带用户市场份额

俄乌冲突对俄罗斯运营商影响

1. 整体业绩影响有限,仅终端收入下降较大

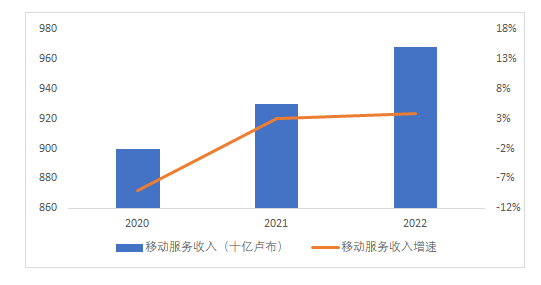

虽然出现极端事件,但2022年俄罗斯大部分运营商均实现了营收稳定增长,4家主要运营商中有2家收入增长约3%,增速略低于2021年。作为收入压舱石的移动业务依然保持稳定增长达3.9%,移动用户仅下滑1%。冲突引起的供应链问题导致终端设备市场压缩,造成运营商终端收入大幅下滑;以MTS举例来看,2022年其终端收入下滑高达37.4%,占总收入比从2021年的13.3%下降到2022年的8.3%,但得益于其他业务的良好表现,营收实现增长增幅达2.7%。

图2 2020-2022年俄罗斯移动市场收入及增速

2. 人才及设备短缺、高额成本致业务拓展受阻

美国对俄制裁将切断多方面无形资产输入,俄罗斯运营商在人才、采购设备和融资的获取方面面临着巨大的阻力。俄乌冲突爆发后,超10万名IT行业专家已离开俄罗斯,约占当时IT业员工总数的10%,加剧 IT 领域的人才短缺。同时,全球主要电信设备供应商的撤离导致基站设备短缺,俄罗斯电信系统的维护和升级陷入困境。此外,受限于经济制裁及沉重的债务负担,企业融资面临较大的困难,难以支撑5G建设及网络运行维护的高额资金需求。人才、设备及资金短缺导致电信业务发展严重受阻,俄罗斯被迫冻结网络部署,运营商扩大现有网络覆盖范围的计划已被俄政府免除,原定于22年底推出5G的计划一再推迟。

3. 积极推进国有化进程,本土设施自主研发加快

面对俄乌冲突所引起大量跨国企业的撤资以及严峻的通信网络安全问题,俄罗斯政府积极推动电信市场国有化进程;一是通过收购电信运营商,整合电信资源,以单一窗口应对安全及制裁所带来的挑战,以国有公司Rostelecom为代表的俄罗斯当局就从USM控股公司收购移动运营商MegaFon开展谈判,以Sber和Gazprom为代表的国有公司正在考虑收购跨国企业Veon的移动运营商Beeline(直线品牌)的可能性。二是推动本地设备加快研发,2021年,俄国有企业成立了4G、5G和6G通信网络设备“国有供应商”-光谱,同时要求俄运营商优先与本土设备商合作,合力解决卡脖子问题,2022年,四大运营商都签署了购买价值超过 1000 亿卢布的国产电信设备的合同,推进电信市场上下游协同发展。

4. 根据实际需要,大力发展云及安全业务发展

俄罗斯高度重视数字经济的发展和建设,2021年俄数字经济规模为9.5万亿卢布(约1300亿美元),同比增长42%,占GDP的比重为7.3%,冲突爆发后,俄政府拟向ICT产业拨款9000 亿卢布(约93亿美元)来支持填补国内空白的技术,并建立研发人才补助、简化招投标采购流程、减免税等配套政策,保证ICT产业链的完善与发展。同时,在制裁刺激下,数据安全、本地化上云等需求增加,2022年,俄运营商通过投资并购、签署战略协议等方式大力推动云及安全等业务发展,如Beeline通过与中国安全供应商和云解决方案公司尚福科技合作推出云防火墙服务;MegaFon推出基于MyOffice 软件的云解决方案,替代了因国外主流云厂商退出而造成的部分云业务的短缺;Rostelecom收购从事欺诈检测系统开发和实施的公司,以应对可能存在的安全风险。

总体而言,作为一场高烈度的局部战争,俄乌冲突虽然对俄运营商网络安全、设备供应、市场拓展等带来一定冲击,但并未严重伤及本土业务,俄运营商也在多措并举,积极应对,力求不断消弭不利影响。虽然目前看整体影响有限,但冲突情况也在持续变化,依然需要保持关注,深入分析。

本文作者

马程成

二级分析师

硕士,就职于中国电信研究院,主要负责科技创新、财务分析等相关研究。

张昕

二级分析师

硕士,中级工程师,就职于中国电信研究院,长期从事人才队伍建设、科技创新、企业运营等领域研究。

李娜

二级分析师

硕士,就职于中国电信研究院,主要负责财务分析、运营管理等相关研究。

编辑制作

多媒体服务设计团队

制图:李银鑫 | 编辑:王凯雯

审校:董智明、刘馨

声明:本文来自天翼智库,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。