通信行业一直以来都是中国台湾地区的重点发展对象,随着信息技术快速变革和市场自由化政策的加持,中国台湾地区通信行业获得了较快的发展,与大陆先后步入了5G时代,并开始寻求下一个结构性转型、带动收入再增长的引擎。

中国台湾地区通信行业现状

1. 面积小密度大,通信市场处于高度饱和、存量竞争状态

中国台湾地区是亚太经贸运输重要枢纽及重要战略要地,土地面积3.6万平方公里,但人口密度位于世界前20。因其优越的地理位置和较高的人口密度,形成了十分丰富的通信文化,通信市场饱和度高。其中,2022年移动用户普及率达130%,宽带用户普及率超70%,均高于世界平均水平。但随着生育率持续走低,近三年人口规模持续负增长,人口红利逐渐消失,通信市场处于存量竞争新阶段。

2. 产业结构重硬轻软,通信业发展不均衡

中国台湾地区经济较发达,但产业结构单一,半导体、电子信息等高科技制造业作为支柱性产业,占总体GDP比重超过三成。网络基础设施发展相对成熟,但缺乏有影响力的手机应用。如5G发展方面,中国台湾地区是5G网络建设的开拓者之一,根据NCC统计,2022年底5G网络覆盖率超94%,但5G用户渗透率仅22.3%,远低于预期,原因在于缺乏5G杀手级应用。

3. 市场格局明朗,头部运营商占据主要市场份额

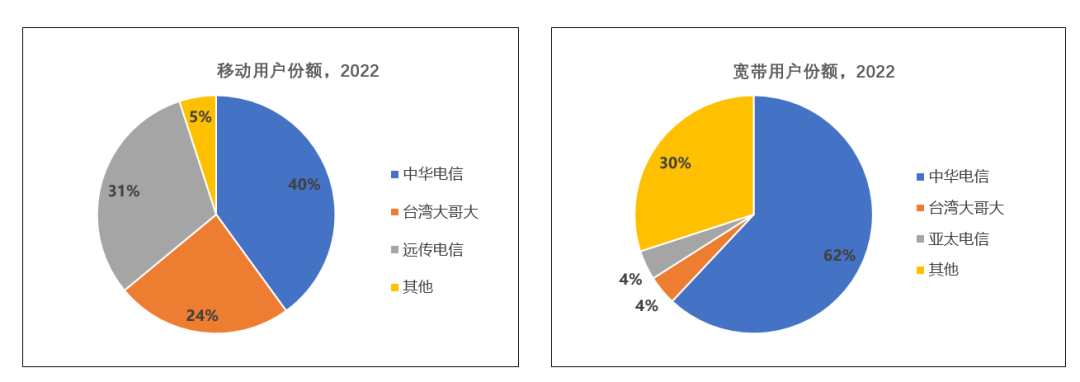

中国台湾地区通信行业市场集中度较高,头部运营商占比始终处于高位,竞争格局较明朗。移动通信领域竞争较激烈,目前呈“三大两小”竞争局面,中华电信、远传电信、台湾大哥大三家头部运营商2022年移动用户份额超95%,台湾之星与亚太电信移动用户市场份额不足5%,但随着2023年底台湾大哥大合并台湾之星、远传电信合并亚太电信,预计通信市场将重回“三足鼎立”的格局。固网宽带领域呈“1+N”竞争格局,中华电信一家独大,市场份额高达62%;除移动运营商外,台湾固网、新世纪资通等多家有线电视运营商也参与固网市场竞争。

图1:中国台湾地区运营商移动用户与宽带用户份额

中国台湾地区通信行业发展特点

1. 5G时代,行业竞争从低质竞争转向良性竞争

中国台湾地区2014年开始商用4G,各大运营商推出1399新台币无限量套餐,第二年就降至1000新台币以下,2017年降至699新台币,2018年甚至推出的499新台币“上网不限量、网内免费”终极套餐,虽推动4G渗透率提升至100%,但运营商却陷入了财务寒冬,甚至导致整个产业链受到负面影响。因此,5G商用后,三大运营商价格战偃旗息鼓,并达成默契稳稳守住1399新台币的主流套餐价格,靠调整资费内容和提供增值服务吸引用户迁移,实现业务增长。随着下阶段“三足鼎立”市场格局的形成,业界也普遍认为中国台湾地区通信行业将进入良性竞争阶段。

2. 积极布局新业务但尚未形成有效推动

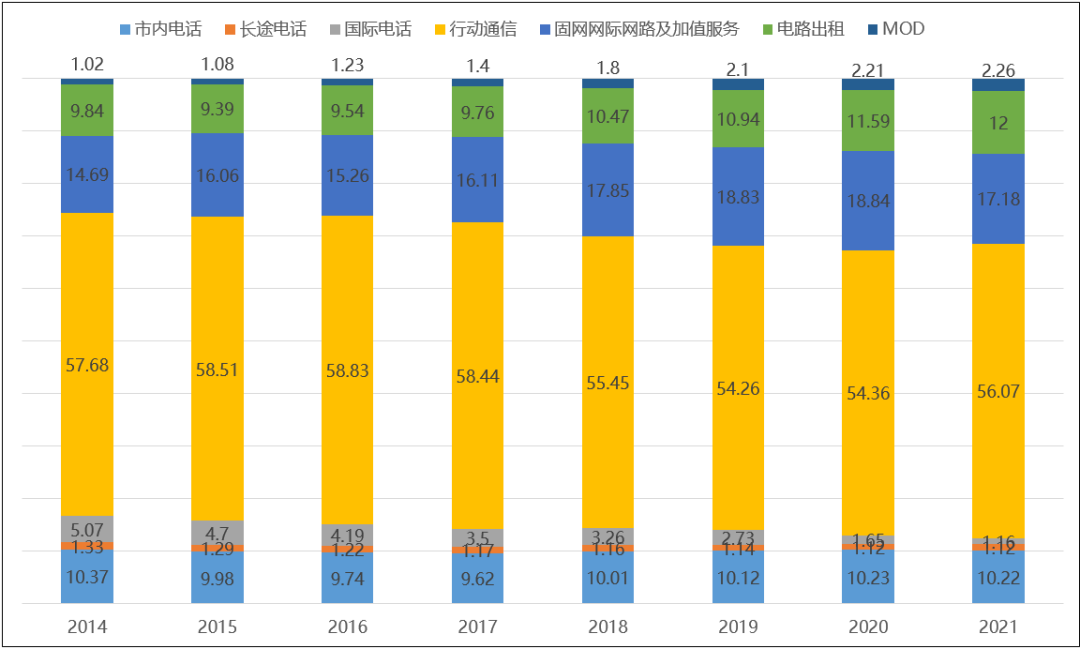

随着4G红利期的结束,运营商积极布局5G相关新业务培育新的增长动力。C端大力布局媒体、内容等新业务,但发展不及预期。中国台湾地区运营商的C端新业务的发展逻辑受美国、日本影响较大,主要发力媒体、内容等MOD业务,但近几年MOD业务增幅低且收入占比小,发展几乎陷入停滞。B端新业务发展前景好,但动力引擎作用尚未显现。近年中国台湾地区大力推进垂直领域智慧应用,但截至2021年,固网及B端新兴业务占比仅17.18%,去除固网收入,B端新兴业务收入占比可能尚未突破7%1。由于运营商对于5G产业发展持冷静观望态度,倾向于做跟随者而非领航者,虽已开始布局智慧交通、智慧医疗等新兴业务,但推进力度不够大。可以看出,中国台湾地区通信行业B端新兴业务仍处于起步阶段,但未来发展空间较大。

图2:2014-2021年中国台湾地区通信行业收入占比2

3. 加快布局卫星通信以应对突发情况

受星链(Starlink)在俄乌冲突中发挥的作用启发,中国台湾地区开始加快布局卫星通信,通过多元技术与异质解决方案加强自身通信防御体系。低轨卫星方面,2023年6月宣布与英国卫星公司OneWeb的合作,随后OneWeb开始在中国台湾北部覆盖低轨卫星网络,今年底或将达到全覆盖。中轨卫星方面,2023年8月全球卫星电信服务提供商SES卢森堡公司宣布与中国台湾地区开展合作,建立中地球轨道(MEO)卫星网络,补充该地区现有的卫星基础设施,以保证在低轨卫星无法使用的情况下,填补通信空白,确保持续连接。

整体来看,中国台湾地区通信行业发展与大陆处于同一阶段,但发展进程稍慢于大陆,呈现出“C强B弱、软硬不均”态势。而中国台湾地区通信行业的发展历程和发展特点,是当前国际上许多国家和地区通信行业发展的典型模式,如荷兰、瑞典、马来西亚等。研究其如何突破C端发展困境,以及如何发展产数业务创造第二增长曲线,都具有一定的借鉴参考价值。

注释

1.根据中国台湾地区主要运营商B端新兴业务收入占比估算。

2.固网网际网路及加值服务包含固网业务以及智慧交通、智慧政务等新兴业务;MOD主要指媒体、内容等业务。

本文作者

张昕

战略发展研究所

二级分析师

硕士,中级工程师,就职于中国电信研究院,长期从事人才队伍建设、科技创新、企业运营等领域研究。

马程成

战略发展研究所

二级分析师

硕士,就职于中国电信研究院,主要负责科技创新、财务分析等相关研究。

李娜

战略发展研究所

二级分析师

硕士,就职于中国电信研究院,主要负责财务分析、运营管理等相关研究。

李奕霖

战略发展研究所

总监咨询师

硕士,研究领域聚焦企业发展策略研究、国有资本运营及管理研究等。

编辑制作

多媒体服务设计团队

制图:李银鑫 | 编辑:王凯雯

审校:董智明、刘馨

声明:本文来自天翼智库,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。