文 / 中国人民银行清算总中心 刘培妮 刘锐 吴慧宾

金融领域数据融合发展现状

1.金融领域数据融合需求与挑战

近年来,数据已被国家定义为“生产要素”,地位上升至国家战略层面。金融业是数据密集型产业,在政策指引下一方面积极探索如何充分发挥金融数据的基础资源作用,以数据驱动的创新和共享开放为基础,推进金融业数字化转型。另一方面金融行业也是强监管行业,随着《数据安全法》和《个人信息保护法》等法规的出台,国家对数据隐私保护的要求和力度也在逐渐加大。如何在安全合规的前提下实现金融数据价值最大化,成为目前面临的严峻挑战。

对于金融机构和金融行业监管机构来说,开展金融业务、政策制定、防范风险等层面的工作都对金融数据多维度全方位分析有着迫切需求。金融行业内不同机构间的数据融合应用,才能产生更大的价值。

2.金融领域应用场景

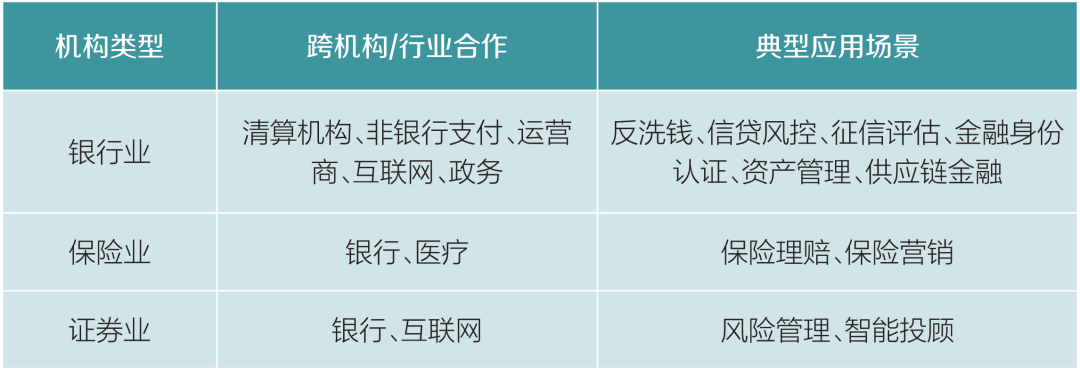

近几年来,我国金融机构率先开展隐私计算的相关探索,丰富的试点应用场景不断涌现。依据行业内业务类型,可以分为银行、保险、证券等几大类,如表所示。

表 常见金融领域数据融合应用

金融领域各行业往往拥有不同种类或维度的数据,因此将机构内外部数据结合起来能更好的挖掘数据价值。目前国内银行业在多方安全计算领域的跨机构场景探索中是最为积极的。例如,自2020年中国人民银行启动金融科技创新监管试点项目以来,全国各地公示的试点应用里隐私计算相关共11项,都有银行的参与。

从商业银行参与多方安全计算应用场景分类来看,较为常见的是风控、营销和监管这三种业务类型,也是对商业银行最具价值的数据融合应用。

本文探索了金融风控和金融监管场景中多家商业银行机构间数据融合应用方案,包括账户风险监测和贷后资金流向监控。在这些应用方案中,利用多方计算技术,能够安全的联合多家机构数据,进行跨机构的反洗钱、反欺诈、违规资金流向监控,更好的识别风险,确保监管穿透性。

多方安全计算在金融领域典型应用探索

1.账户交易风险监测

银行等金融机构拥有海量的客户账户,合理评估账户风险对银行发现欺诈、洗钱等违法行为有很大的作用。银行若能联合其他机构关联账户和交易信息,对账户交易风险进行判断,显然识别会更加精准。例如,银行可与清算机构合作(如银联、清算中心等),利用多方安全计算技术,在保护隐私的前提下,进行联合统计分析,提升风险识别能力。

我们使用多方安全计算技术监测某条风险规则,例如,账户发生频繁交易。假设要判断银行A某账户在开户后一段时间内是否有上述行为,该账户在银行B有关联交易,通过清算机构C记录跨行交易信息。那么三方可以通过秘密分享技术,在保证不泄露本地数据的前提下,通过联合统计得出总交易次数x。计算流程如下:(1)银行A将交易次数x1随机分为三片,将其中两片分别发送给银行B和清算机构C。(2)同样的,银行B将交易次数x2随机分为三片,随机将其中两片分别发送给银行A和清算机构C;清算机构C将交易次数x3随机分为三片,随机将其中两片分别发送给银行A和银行B。(3)银行A将收到的两个分片和本地保留的一个分片求和,将求和结果发送给银行B和清算机构C。(4)银行B和清算机构C进行步骤3同样的操作。(5)各机构再将接收到的两份求和结果,和本地分片相加,便得到了总的交易次数x。

上述计算流程只是其中的一种实现方式,秘密分享的算法也可以很容易扩展到更多银行间的联合统计场景。

2.贷后资金流向监控

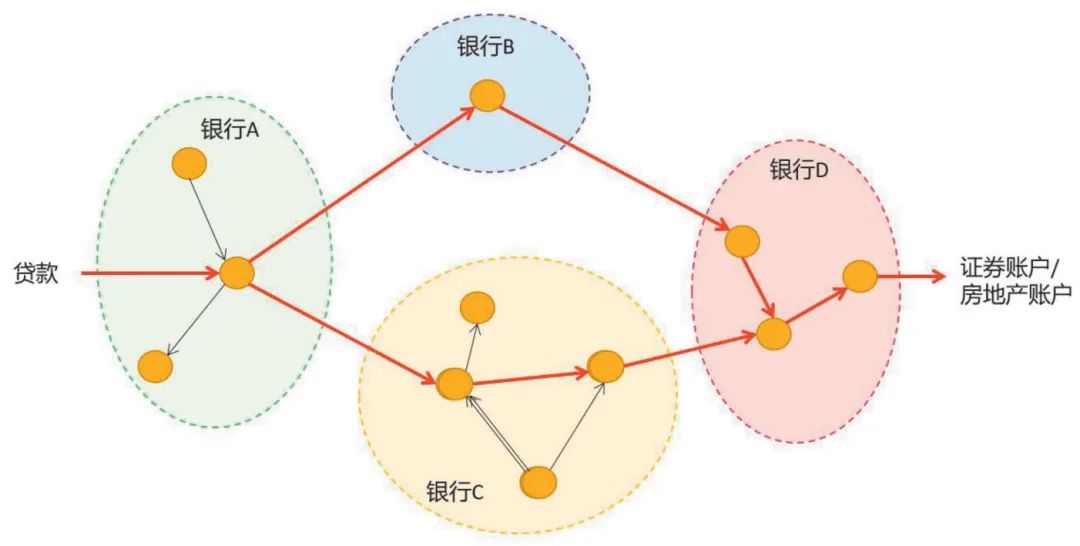

在金融监管领域,银行信贷业务的监管是其中关键环节。近年来,信贷资金违规流入禁止性领域的情况不断发生。国家对信贷发放后的资金流向和用途,随之提出更高的监管要求。如:2021年3月中国银保监会、住房和城乡建设部、中国人民银行《关于防止经营用途贷款违规流入房地产领域的通知》严防经营用途贷款违规流入房地产领域。然而商业银行目前对贷后资金的监控手段有限,一旦贷款资金流向行外,就会涉及跨行数据追踪难题。

为了能及时准确监控贷款资金真实用途,我们基于多方安全计算技术打破数据壁垒。如图1所示,银行A发放一笔经营贷款后,当资金流入B、C银行后,各家银行内交易转账数据由于涉及客户隐私,受法律法规保护不可共享给A行,后继资金如何流转使用,A行无法获知。如果能构建基于隐私计算的技术方案在多家银行间串联完整的资金交易链图谱,就能更准确追踪贷款流向,判断是否存在违规行为。

图1 跨行资金流向监控场景

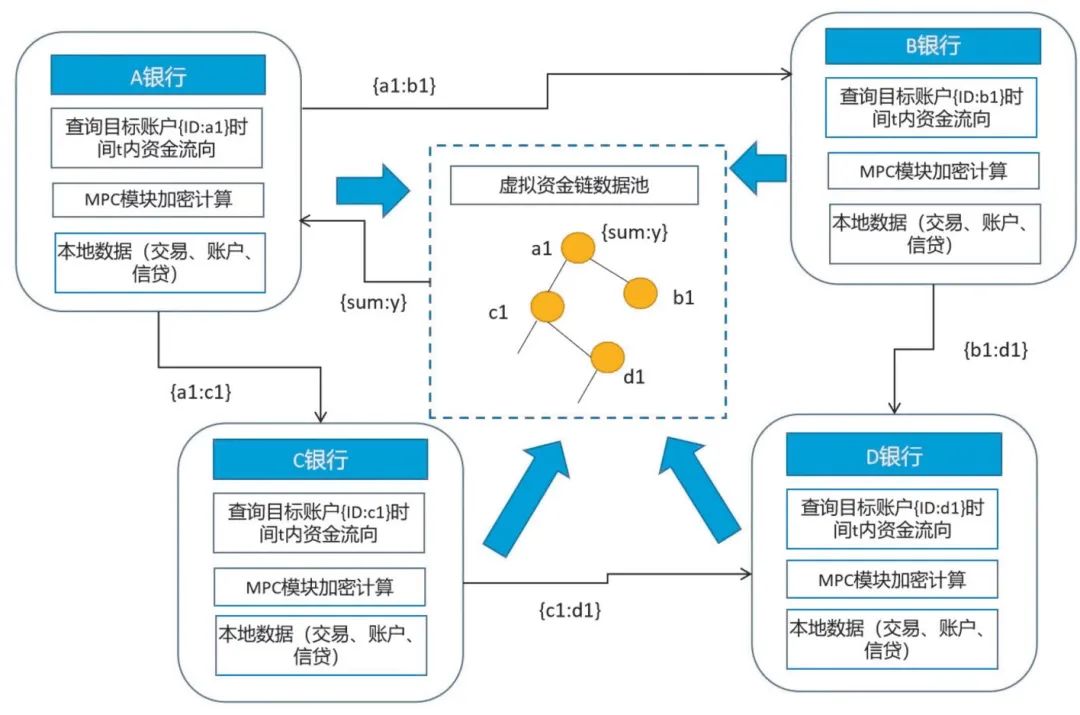

我们设计了多方安全计算流程混合使用了匿踪查询和联合统计等基础算法,主要步骤包括:(1)首先,A行发起对本行账号a1的隐私查询请求,对a1在查询时间段t内有跨行交易的账号b1,c1进行跨行查询。(2)B行、C行收到请求后,基于行内交易的关联关系,查询判断是否有违规资金,如有,返回违规资金总额;对有跨行交易的链路发起下一步查询,查询D行账户d1。(3)D行收到请求后,基于行内交易关联关系,查询违规资金总额并判断是否有进一步跨行交易。重复以上计算步骤,直到时间段t内无法查询到跨行交易账户。(4)完成所有查询后,多方MPC模块协作进行基于秘密分享的汇总计算。最终计算出a1账户关联资金链所有违规资金总额y。(5)A行接收到结果y,基于贷款总额和违规总额进行业务逻辑的判断。最终得出这笔资金是否违规使用。

上述计算流程(见图2),可以很容易的扩展到用于其他业务逻辑。此类场景中资金流向图的安全汇集和计算能力,除了做贷后追踪,也能够在反洗钱、反电信诈骗等监管场景发挥作用。

图2 跨行资金流向监控计算流程

总结与展望

数据要素化时代,只有构建安全可控的数据融合环境,才能更好的打破数据孤岛,发挥金融高价值数据的作用。当前,以多方安全计算为代表的隐私计算技术领域仍处于快速发展期,金融机构纷纷参与,在金融行业的应用试点发展迅速,然而真正大规模落地的应用场景并不多见,整体上仍处于起步阶段。在未来几年内,可以预期多方安全计算在性能和安全性上会有新的提升,我们相信这将能促进更大规模的商业应用落地。从技术角度看,未来仍存在着不可能三角:即性能、安全性、通用性三方面不可兼得。因此,未来的大规模应用需要结合金融实际应用场景,平衡各方面因素,结合运用多种技术才能构建出最适宜的解决方案。

(此文刊发于《金融电子化》2024年2月上半月刊)

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。