在我短暂的风险投资生涯中,我一直坚信,网络安全是一个具有免疫力和复原力的投资领域。

其中一个原因在于,这是一个成熟的市场,有几个不同类型网络安全的成熟分支(例如,MDR、WAF等)。因此,作为早期投资者,我的观点是:网络安全预算并不是一个新概念;存在着已有的恶意行为者和攻击手段,它们需要解决方案,而事实上,许多复杂的企业通常会使用1-3个提供商来实现冗余,以解决同样的问题,无论是DNS欺骗还是简单的以量取胜的DDoS攻击。为网络创始人提供担保并与之合作非常简单,因为一般而言,经过风险调整后,网络创始人将获得回报,这一点很难得,特别是考虑到在建立公司和/或投资公司的最早阶段存在着很多随机性。

从投资者身份而言——充分认识到网络安全市场的成熟,我相信,网络安全是一个有利于为有限合伙人(LPs)创造回报的健康投资领域。这一信念根植于这样一种观念:在初创阶段(甚至是A轮阶段),考虑到市场上存在的兼并活动,可以想象获得超过3倍(净)最低现金回报。在这篇文章中,我决定通过审视过去十年内网络安全投资相对于SaaS的趋势,来质疑我的基本假设。迫不及待想深入研究了!

相对和绝对交易量

过去十年对私募市场投资,特别是SaaS领域,产生了深远的变革,2021年达到了2万笔交易的峰值。与之形成鲜明对比的是,网络安全领域呈现出更为稳定的格局,交易量波动较小,增长模式更为平稳,这反映了网络安全在更广泛领域中根深蒂固的地位。

(Source:Pitchbook)

然而,在2021年达到峰值后,SaaS交易量出现了明显下滑,年同比降幅接近30%,这表明市场正在重新调整。两年移动平均线进一步说明了这一趋势,SaaS移动平均线在2021年后出现了延迟下降,表明市场在经历了一段时间的激烈活动后出现了调整。与此同时,网络安全的移动平均线继续缓慢而稳定地向上攀升,表明尽管较为保守,但仍在持续增长。这些趋势凸显了SaaS领域投资重点从数量向质量的转变。另外,2021年的峰值也完全有可能是醉心于零利率现象(ZIRP)的一部分,这种现象导致交易活动从私有企业扩展到上市企业。

Source:Pitchbook

如果将网络安全与SaaS进行比较,毫无疑问,在过去十年中,两者之间存在着动态的相互作用。值得注意的是,SaaS投资将在2021年达到一个戏剧性的高峰,飙升至近7000亿美元,使同年的网络安全投资相形见绌。

相比之下,多年来网络安全领域的美元投资表现出较小的波动,但在这个十年的后期经历了轻微的下降。网络安全投资的相对稳定可能表明市场已经成熟、饱和,投资者正在对分布稳固的成熟安全领域进行精打细算的持续投资。不过,这种下降也表明技术重心可能发生转移,或表明市场正在整合,更少、更突出的参与者开始主导市场格局。

SaaS投资的总体趋势显示出逐年的剧烈波动,在2021年和2023年的高峰之后出现了明显的下滑。这可能推断出SaaS市场的反应和修正周期,即在重大行业事件或技术进步之后出现大量投资,然后随着市场吸收影响并重新调整投资策略而趋于缓和。波峰和波谷也可能表明这个行业仍在寻找平衡,投资者的信心随着寻找真正内在价值的反应而起伏。

网络安全交易量

Source:Pitchbook

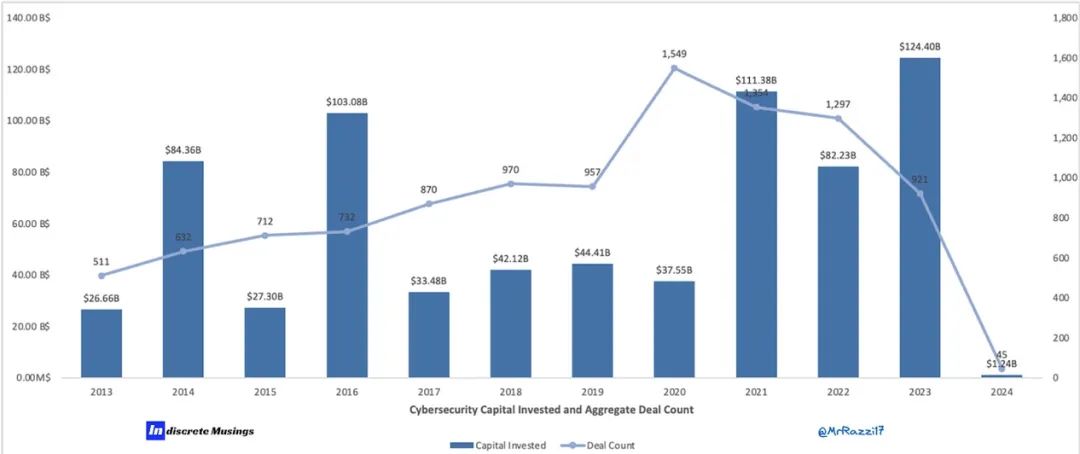

上图显示,从2016年左右开始,网络安全领域的资本投入开始明显超过交易数量,出现了明显的分化。值得注意的是,在2021年,该领域的资本投资出现了巨大的增长(这并不奇怪,因为实行了ZIRP),达到了1,114亿美元,尽管交易数量为1,549宗,但有趣的是,交易数量并没有同时达到峰值。这表明,虽然交易数量减少了,但平均每笔交易都更为重要,市场正在整合,潜在的更广泛、更成熟的网络安全企业吸收了大部分投资。

随后几年,尤其是2022年和2023年,资本投资持续增长,2023年达到1,244亿美元的峰值,与此同时,交易数量却在下降,仅为545宗。与2020年的数字相比,交易数量大幅减少了近三分之二,而投资额却持续上升,这凸显了一种趋势,即对更少的交易进行更重要、更集中的投资。这表明,投资的重点是扩展成熟的网络安全平台,这些平台需要更多的资金,但也有可能获得更丰厚的利润,因为它们涉及到取代现有的安全解决方案或将资金投入到分销领域。

与B2B SaaS种子和A轮融资的相对估值比较

Source:Pitchbook

Source:Pitchbook

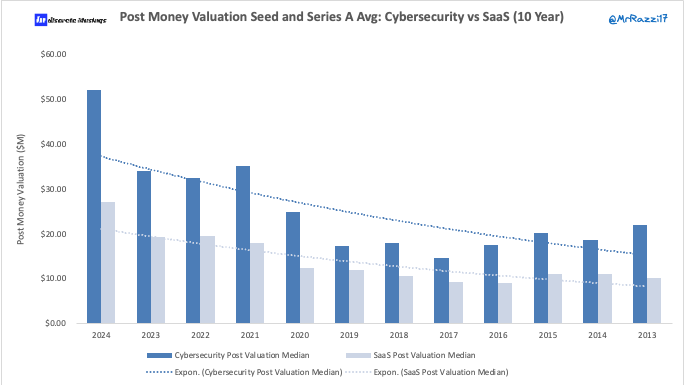

在过去十年中,网络安全和SaaS初创公司的估值(融资后估值)发生了显著变化。截至2024年底,网络安全初创企业的平均融资后估值约为5,000万美元,在过去十年中取得了显著增长。考虑到今年的时间尚早,以及数据中报告的相对融资数量,我预计这一平均值将达到21年和22年的水平。

SaaS行业则呈现出另一番景象。从2024年接近3,000万美元的估值中位数开始,到2014年跌至略低于2,000万美元,跌幅约为三分之一。图表显示,2018年是关键的一年,SaaS估值出现明显下滑,跌破趋势线。

这两个行业的估值趋势都呈现指数式下降,但网络安全的下降速度更快。例如,从2021年到2022年,SaaS行业的估值中值从约3,000万美元降至2,000万美元,仅一年时间就下降了三分之一。与此同时,网络安全行业的估值在同一时期出现了较缓和的下滑,这表明投资者的信心更加坚定。网络安全行业的趋势线波动较大,这可能是对多个变量的反应,如融资所需资金、研发支出,或一般而言,对利率和地缘政治问题等宏观问题的担忧。

在早期阶段(种子期和A轮期),网络安全初创企业的估值往往高于B2B SaaS等同行,这一点依然很突出。从整体上看,网络安全初创企业可能看起来很"贵",但当然,价格只是价值的一个指标,要想知道什么时候该掏钱,就必须对退出假设和情景进行细化,这一点我们将在后面谈到。入场估值被高估了;而退出倍数被低估了。

网络安全早期估值

Source: Pitchbook

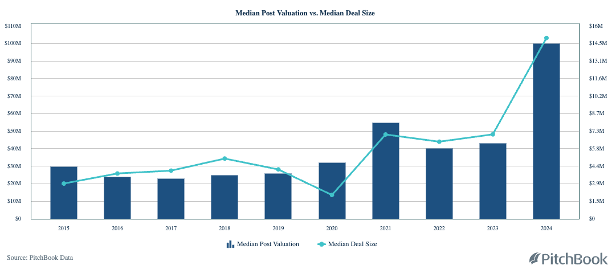

最初,在2015年,交易后估值中位数与交易规模中位数之间存在密切的相关性,这表明投资环境是平衡的。然而,随着时间的推移,这两个指标之间的关系开始波动,显示出网络不断发展的特性。

从2015年到2018年,融资后估值中位数和交易规模中位数普遍下降,2017年出现了明显下滑。这可能表明市场进入了调整期或投资者开始谨慎,这可能是对经济因素的反应,也可能是对初创企业投资价值和潜在回报的重新评估。交易规模中位数从略高于600万美元降至400万美元左右。相比之下,交易后估值的中位数从约7,000万美元下降到近6,000万美元,反映出估值和交易方式更加保守。

然而,从2019年开始,趋势发生逆转,融资后估值中位数开始上升,而交易规模中位数在2022年之前保持相对平稳或继续下降。出现这种分化的原因可能是市场对业务成熟的公司给予了奖励,包括具有更大扩展潜力的网络公司。即使交易数量减少或停滞不前,投资者也可能会在更少、更有前景的企业身上下更大的赌注。

2023年和2024年,尽管交易规模中位数没有出现同样的增长速度,但交易后估值中位数却出现了大幅上升,2024年达到了1亿美元以上。估值的急剧上升与交易规模无关,这可能表明市场对初创企业未来的盈利潜力持高度乐观态度,也可能表明市场经历了几笔大幅提高估值中位数的异常交易。这也可能反映了后期阶段公司的进入,其较大的估值影响了中位数,或者是拥有颠覆性技术的公司获得了一系列非常成功的融资。

相对和绝对退出活动

Source: Pitchbook

在这十年的早期,这两个行业都经历了适度的并购活动,但到2021年,SaaS并购交易达到顶峰,交易数量接近1,000宗(分散度更大)。这一激增很可能反映了行业整合的密集期。

2021年达到高峰后,SaaS并购活动急剧下降,到2023年,交易数量减少一半以上,不足500宗。这种下降可能表明市场经历了重大整合,导致独立收购目标减少。或者,这可能表明该行业已经成熟,主要参与者已经确立,从而减少了进一步整合的需要。

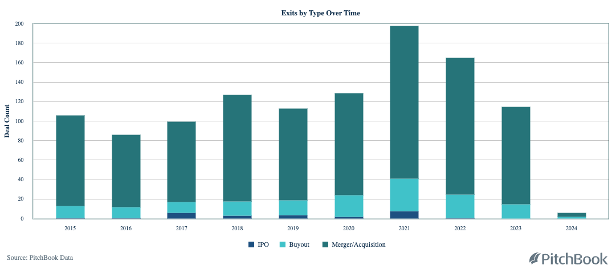

网络安全并购活动则呈现出不同的模式。十年来,交易数量保持相对稳定,后几年略有上升趋势,2021年达到高峰,交易数量约为200宗。网络安全行业的稳定可归因于各行业基于云的解决方案的不断创新和扩展,从而推动了对战略并购的持续兴趣,以补充现有产品或进入新市场。

两年移动平均线为趋势线提供了一个平滑的视角,确认了2021年左右SaaS并购活动的高峰,而网络安全的趋势则更为均衡,波动较小。2021年后,这两个行业的并购活动出现分歧,网络安全保持稳定水平,而SaaS则明显下降,这可能表明市场动态不同。SaaS可能正从以并购为特征的增长阶段过渡到以有机增长和运营规模为重点的增长阶段。与此同时,网络安全仍处于扩张阶段,随着公司寻求拓宽平台和能力,并购也在稳步进行。

Source: Pitchbook

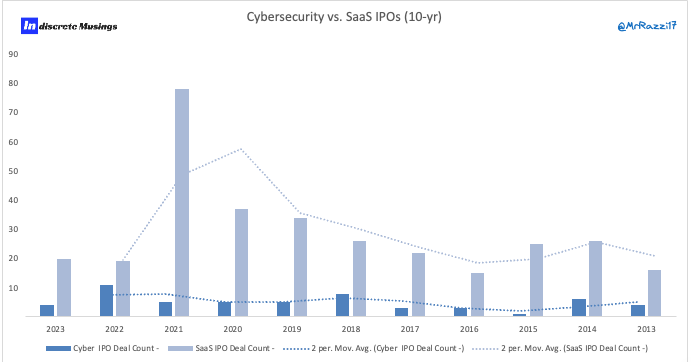

IPO活动在2021年达到顶峰,有80多宗交易,与SaaS前一年和后一年的个位数形成鲜明对比。到2023年,SaaSIPO数量下降到不到10宗,这可能是2021年后市场过度饱和的反应,也可能预示着周期性冷却期的到来。例如,SaaS IPO数量从2021年的80多宗下降到2022年的约20宗,到2023年进一步下降到约19宗以下。

网络安全行业则呈现出不同的轨迹,其IPO的路径更为渐进和稳定。到2018年,IPO增至约12次,这表明网络安全行业正处于强劲增长期,投资者对网络安全商业模式的可扩展性和市场渗透率充满信心。如果再往前看几年,就会发现增长温和,2022年IPO的数量会上升,这也是趋势线所反映的。在研究两年移动平均线时,我们发现SaaS领域的平均线在2021年达到顶峰,随后开始呈下降趋势,这与实际交易数量相符。相比之下,网络安全行业的移动平均线达到峰值的时间稍晚,大约在2022年左右,随后的下降斜率较为平缓,表明其对市场变化的反应较为缓和。

网络安全退出延续

Source: Pitchbook

IPO的趋势相对平稳,每年略有变化,但从未超过20次。这表明,虽然上市是一种持续的退出策略,但它并不是大多数网络安全公司的主要选择。例如,在并购活动激增的2021年,IPO保持稳定,这表明当年的市场环境或许是受全球经济不确定性的影响,更倾向于私募退出战略,而非公开上市。

在2019年和2021年,买断交易略有增加,数量徘徊在60左右,这可能反映了私募股权投资对这些行业的兴趣有所增加,原因可能是这些公司的估值对买断策略具有吸引力。然而,到2023年,我们注意到买断数量下降到与2015年相似的水平。这可能表明市场回缩或投资者战略转向其他形式的投资或退出。

与并购和收购活动的波动形成鲜明对比的是,在此期间IPO没有出现明显的高峰,这说明退出的偏好在不断变化。数据表明,市场参与者在退出时更倾向于私募整合,而非公开市场,这可能是由于IPO的风险或监管复杂性,以及有利的市场条件,而不仅仅是在调整时期,这也加强了网络安全领域的收购性。

拥抱不可避免的终局

Source: Pitchbook

上图显示了网络安全初创企业各种退出战略的比例。意料之中,并购在图表中占主导地位,占退出的72%,这表明并购是最受欢迎的退出策略。简而言之,在过去十年中,北美和以色列共创建了2376家网络安全初创企业。在这2376家公司中,很大一部分(1713家)是被收购的,占72%。在过去十年成立的所有网络安全公司中,只有173家(7%)上市。假设同样的趋势在名义差异下保持不变,这意味着每年约有17家网络安全公司可以成为独立的公司,并具有很强的IPO候选资格。反之,按照同样的逻辑,每年约有171家网络安全公司可能被收购。作为一个寻求退出的投资者,并最终专注于将资本返还给LP,网络仍然是一个有弹性的行业,值得继续投资。当然,通过并购获得的回报可能会比较分散,但回报终归是回报。

就我而言,我是一个狂热的安全信仰者,这不仅是因为从投资的角度来看它有利可图,还因为通常情况下,安全问题是保护民族国家免受普通公民侵害的首要问题。它在不知不觉中影响着我们所有人。与许多软件行业不同,网络安全不仅是保护我们企业的核心,也是保护我们最重要的政府的核心。我最初写这篇文章是想测试一下我的假设,即通过专注于网络安全领域的投资,我可以获得长期回报(风险调整后)。正如数据所显示的,我有可能既得到蛋糕,又吃到它。

原文链接:

https://indiscretemusings.substack.com/p/cybersecuritys-golden-decade-a-deep

👉👉一起探索中东,加入「中国馆」|仅6个席位·最后召唤!

往期回顾

「国际版」中国网安科技全景图首版正式发布|面向全球·网安出海

关注「安全喵喵站」,后台回复关键词【报告】,即可获取网安行业研究报告精彩内容合集:

《网安供应链厂商成分分析及国产化替代指南》,《网安新兴赛道厂商速查指南》,《2023中国威胁情报订阅市场分析报告》,《网安初创天使投资态势报告》,《全球网络安全创业加速器调研报告》,《网安创业生态图》,《網安新興賽道廠商速查指南·港澳版》,《台湾资安市场地图》,《全球网络安全全景图》,《全球独角兽俱乐部行业全景图》,《全球网络安全创业生态图》

话题讨论,内容投稿,报告沟通,商务合作等,请联系喵喵 hella@z1-sec.com。

声明:本文来自安全喵喵站,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。