作者:江苏银行消费金融与信用卡中心 谢中磊

信用卡在我国社会经济中扮演着极为重要的角色,在促进国内消费、拉动内需方面起到了举足轻重的作用。由于信用卡本身具备支付、取现、转账等功能,可便捷地实现资金的转移,因此极易被犯罪分子利用,一旦信用卡被用于电信网络诈骗,不仅会给发卡银行带来客诉纠纷和声誉风险,极端情况下甚至影响信用卡业务的正常运营。本文介绍了电信网络诈骗中涉及信用卡的主要表现形式,并提出相应的风险防控策略,以期对商业银行信用卡反诈有所帮助。

一、电信网络诈骗中涉及信用卡的主要表现形式

基于公开可查的案例,笔者结合自身工作实际,将电信网络诈骗中涉及信用卡的主要表现形式归纳为两种。

1. 持卡人被骗误刷信用卡

此类骗局下,犯罪分子通常会先以直播购物、打赏、交友等方式骗取持卡人的信任,然后巧舌如簧鼓动持卡人在指定商户处“消费”,持卡人一般会将名下持有的多家银行信用卡的授信额度全部“消费”完,个别持卡人会在“消费”过程中醒悟,做到部分止损;也有冒充银行身份向持卡人发送所谓“提额”短信的,在短信内预置实际为钓鱼网站的链接,持卡人如果点击链接,就极易落入犯罪分子预先设好的陷阱,造成资金损失。在此模式下,持卡人是被害人的身份,一旦发现被骗,往往会第一时间报警并联系发卡银行。

2. 持卡人直接或间接参与洗钱

此类骗局下,犯罪分子通常会事先与持卡人约定,一旦走账成功,即给予其一定金额的“补助费”或“劳务费”。在利益的诱惑下,部分持卡人自行掌握信用卡,在收到不明来历的转账后迅速将该笔款项在指定的商户“消费”掉或转账给指定的其他银行账户;部分持卡人不参与交易本身,而是将自己的信用卡交予犯罪分子使用。在此模式下,持卡人成为电信网络诈骗的帮凶,助长了电信网络诈骗行为的发生。

二、信用卡反诈策略建议

针对电信网络诈骗中涉及信用卡的主要表现形式,笔者提出以下反诈策略建议。

1. 严把客户准入关

对于新申请信用卡的客户,商业银行务必做到对其身份的调查、确认,在确认客户确因本人正常消费需要而申卡,才能为其核准。当前,随着互联网金融技术的普遍应用,在线申请信用卡已越来越普及。在此业务模式下,商业银行应广泛采取联网核查、OCR识别、人脸识别等技术措施,同时及时运用大数据,确认申请人身份的真实性。在此基础上,如审批过程中发现申请人短期内频繁申请信用卡的,商业银行应额外予以尽职调查,可采取对个人客户进行风险评估的方式设置调查问卷,由机器人智能外呼,要求申请人回答若干问题并对回答情况评分,评分风险等级较低的方能进入后续审批流程。

2. 保持高强度交易监测

《关于进一步促进信用卡业务规范健康发展的通知》指出:银行业金融机构、收单机构、清算机构应当建立健全对套现、盗刷等异常用卡行为和非法资金交易的监测分析和拦截机制,对可疑信用卡、可疑交易依法采取管控措施,持续有效防控套现、欺诈风险,防范信用卡被用于违法犯罪活动。涉信用卡的电信网络诈骗行为发生的表现形式是产生了可疑信用卡交易,如果可疑信用卡交易能被及时发现并采取有效管制措施,那么商业银行防控涉信用卡的电信网络诈骗就是行之有效的,所以防控思路是“抓得准、管得快”,防控关键在于交易监测,重点在于通过上线多条监测规则来提醒、警示持卡人并阻断更多可疑交易的发生。

由于电信网络诈骗交易和常规异常交易具有较多的重合特征,建议银行将对此类交易的监测工作一并纳入常规交易监测体系,由常规交易监测队伍、系统承接。建议主要从如下特征开发新规则:

一是对新开卡客户的首笔交易,以实时短信提醒客户防范电信网络诈骗且切勿参与电信网络诈骗。

二是对长期不动户,系统自动实施止付,如客户后续有用卡意愿,可再行申请开通,也可通过微信公众号、手机银行等渠道自助解除止付。

三是对短期内发生大额资金入账的,如能排除客户的真实还款需要,应予以实时止付,如止付后客户来电要求支用溢缴款的,应要求客户前往柜面办理,且针对向信用卡账户存入溢缴款这一现象,应设置限额。

四是对信用卡账户在短期内反复发生消费、入账的,可先通过机器人智能外呼,提示客户注意交易的真实性和合法性,外呼后仍有此类交易的,予以实时止付。

五是针对节假日发生的频繁交易、大额入账等特征,应设置更低的触发阈值。

商业银行将更多精力集中在交易监测环节,围绕“抓得准、管得快”来打击涉信用卡的电信网络诈骗行为,能有效地震慑犯罪分子。不过上述规则的开发不是一蹴而就的事,需要结合商业银行自身的客群特征、交易分析乃至消费者权益保护工作等来反复调试;也不能一劳永逸,后续需要根据电信网络诈骗的新特征、新趋势持续更新迭代。

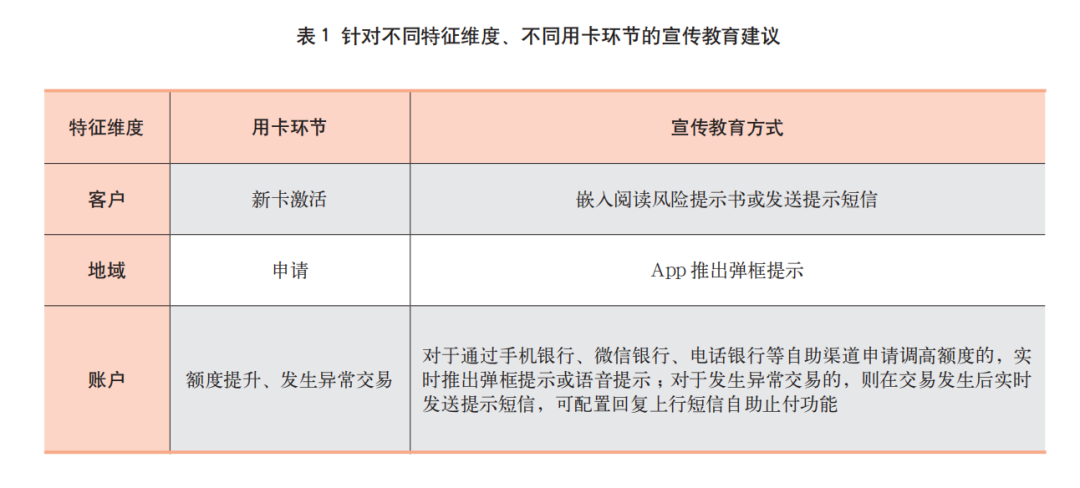

3. 强化宣传教育

建议商业银行充分利用现有的网点LED显示屏、ATM显示屏、官网、微信公众号、手机银行、电话银行等渠道开展常态化宣传教育。此外,对于持卡人被骗误刷信用卡、持卡人直接或间接参与洗钱等,建议商业银行汇总历年本行发生的信用卡使用“被骗”案件清单、被公安机关要求采取冻结及限制开户的账户(客户)清单,分维度具体分析,提炼出客户特征、地域特征及账户特征,对具备不同特征的持卡人采取对应的宣传教育方式,具体建议见表1。

需要注意的是,对防范持卡人被骗误刷信用卡的宣传教育,用词、话术应柔和;对防范持卡人直接或间接参与洗钱的宣传教育,用词、话术则应相对强硬,且在具体的宣传教育方式上应更凸显强制性。

4. 精准打击,全面防控

建议商业银行主动对接各地反诈中心的线上黑名单、线下污水池名单及线下开户限制名单,但获取上述名单后,不能搞“一刀切”的简单粗暴做法,而应利用技术手段精准建模,提升风险防控措施的科学性、精准性和有效性。对于确认为非被害的涉欺诈黑名单人员,商业银行在信用卡审批、个人消费贷款审批环节应予以刚性拒绝,并及时联动止付此类人员已持有的存量信用卡账户,如账户存在溢缴款的,应要求其本人携带身份证件前往柜面办理支取,同时对其已持有的个人消费贷款账户予以清退,有效营造打击电信网络诈骗的高压态势。需要注意的是,商业银行在防控风险的同时应持续优化服务,畅通投诉、处理渠道,对客户提交申诉证明自己是被害者情形的,应在审核确认后取消对其的有关限制措施。

本文刊于《中国信用卡》2024年2期

声明:本文来自中国信用卡,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。