IDC于近日发布了2024年V1版IDC《全球网络安全支出指南》(IDC Worldwide Security Spending Guide)。IDC数据显示,2022年全球网络安全IT总投资规模为1890.1亿美元,并有望在2027年增至3288.8亿美元,五年复合增长率(CAGR)为11.7%。受地缘政治、宏观经济与疫情影响,全球网络安全支出和上期预测相比小幅降低。

在本次预测中,《全球网络安全支出指南》的所有客户将获得IDC的新行业分类系统的访问权限。本次更新增强了对7个行业领域、15个行业以及27个行业细分的洞察,将行业细分的总数从20个增加到27个。

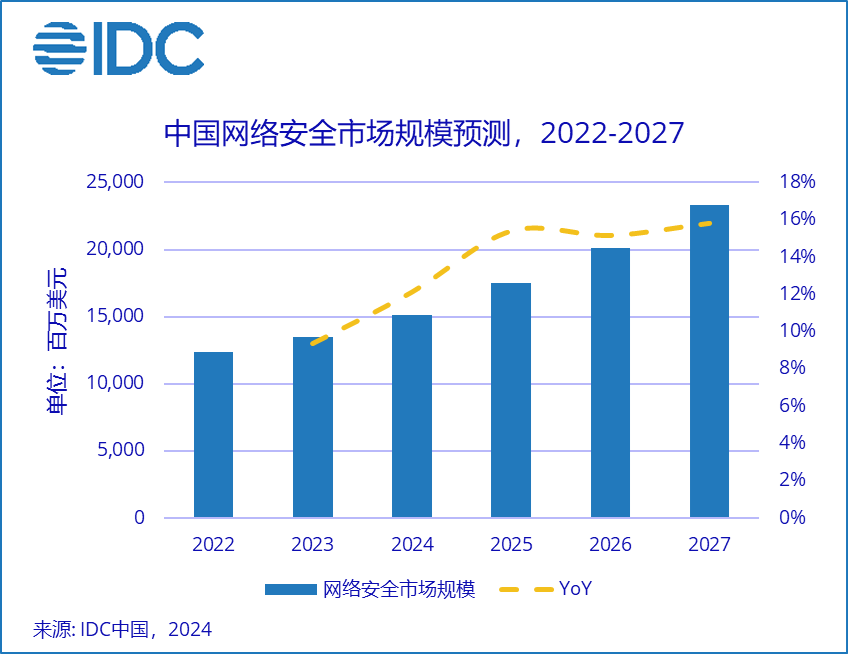

中国网络安全市场洞察

随着网络安全“三法一条例”的稳步推进和实施,IDC预测,中国网络安全市场规模从2022年的123.5亿美元快速增长至2027年的233.2亿美元,期间年复合增长率为13.5%,高于全球平均水平。未来中国网络安全市场将更加成熟,在整体技术市场组成中,安全防御硬件设备逐步云化,网络安全软件和服务市场持续增长,五年复合增长率分别为16.7%和16.3%。

聚焦网络安全硬件市场,随着企业和个人对网络安全的重视程度不断增强,合规政策成为一项重要的推动力。与此同时,频发的威胁攻击也推动了网络安全硬件投资的增长。IDC预测,面对更加复杂的网络威胁环境和不断提高的合规要求,统一威胁管理(Unified Threat Management) 市场份额将持续上升,以7.5%的五年复合增长率成为硬件最大子市场。而硬件防火墙(Firewall)市场逐年缩小,份额或将所剩无几。

此外,在网络安全软件市场中,数据安全软件(Data Security Software)以20.4%的五年复合增长率成为软件最大子市场。纵观网络安全软件市场,一方面,企业和组织对数据保护的重视程度不断提高,企业越来越注重确保数据的机密性、完整性和可用性,意识的提升促进企业在数据安全软件的投资不断提高;另一方面,受疫情影响,远程办公场景增加,移动设备接入、远程系统接入现象更加普及,终端设备安全需求的增加也将促进该市场的迅速发展。

在网络安全服务市场中, IDC定义下的安全服务由管理安全服务(Managed Security Services),项目类服务(Project Oriented)和支持类服务(Support Services)组成。在安全细分市场中,受安全条例颁布和数据安全咨询增长趋势的推动,安全咨询服务市场(Consulting Services)占比最高,预计2027年市场规模达26亿美元。

行业洞察

从终端用户的投资来看,政府(Government)、金融服务(Financial Services)、电信(Telecommunications)仍是网络安全支出前三的行业,2023年支出占比分别为24.8%、18.6%和15.3%。受《关键信息基础设施安全保护条例》政策推动,政府、金融服务与电信等行业的技术设施对网络安全需求更高,对于数据保护意识更敏感,对网络攻防更有前瞻性。因此,近六成网络安全支出来自于这些终端用户。此外,制造行业的网络安全支出也在飞速增长。保护知识产权、数据安全需求、供应链安全和法规合规要求都是驱动中国制造业在网络安全投资方面的重要因素。这些因素促使制造业企业加大网络安全投资,提升网络安全防护水平,保障企业的可持续发展。IDC预测,高科技与电子产品(High Tech and Electronics)将以16.8%的五年复合增长率成为网络安全投资增长最快的行业,消费品(Consumer Goods)与汽车(Automotive)分别以16.3%和15.7%的增速紧随其后。

企业规模洞察

在网络安全市场中,终端用户还是以超大型企业为主,占市场总投资规模近七成。近年来,随着网络安全意识的普及与威胁攻击的频发,中小型企业在网络安全投资也逐步增强, IDC预测中型企业五年复合增长率将达到14.8%。

IDC中国企业级分析师钱静表示,疫情结束后的经济复苏需要一定的时间,政府和企业在网络安全方面的预算增幅普遍降低或者延后,需求侧表现不佳,加之市场竞争日趋激烈,中国网络安全市场增长有所放缓。但随着数字化转型、人工智能与大模型的的不断进步,新兴技术的发展与落地将利好网络安全市场。一方面,人工智能的引入帮助终端用户降低了安全运营成本;另一方面,利用多模态模型和自动化操作加强了网络安全威胁检测和响应,帮助企业减少网络攻击和威胁。这些趋势将促进网络安全人才的培养力度,为未来的网络安全市场创造了广阔的发展空间和丰富的机遇。

备注:

IDC定义下的企业规模分为超大型企业(Very Large Business (1000+))、大型企业(Large Business (500-999))、中型企业(Medium Business (100-499))、小型企业(Small Business (10-99))、小型办公室(Small Office (1-9))和消费者(Consumer)。

IDC《支出指南》致力于为IT厂商、行业用户和投资/金融机构在战略规划、产品研发、IT支出及投资规划等方面提供数据支撑。《支出指南》系列产品聚焦IT热门领域,从多个维度预测市场规模和增速,助力厂商发掘市场潜力;引导行业用户根据热点技术及应用场景进行IT规划;通过分析特定市场的发展前景,帮助投资和金融机构更好的做出决策。IDC《全球ICT支出指南:行业与企业规模》以精准和高质量的预测为用户提供了未来五年全球ICT市场发展动态预测。本次预测细化行业标准,从20个标准行业增至28个行业细分,并对行业定义进行优化。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。