近年来,分布式拒绝服务(DDoS)攻击的威胁形势日益严峻。DDoS攻击复杂化趋势逐步增强,攻击的强度和复杂度持续攀升,数百吉比特每秒(Gbps)、甚至是太比特每秒(Tbps)级别的 DDoS 攻击屡见不鲜。与此同时,越来越多的DDoS攻击开始伴有数据窃取,使企业损失从网络、业务中断扩展到商业机密失窃、营收锐减等方面,企业的DDoS防护变得难度更大、更为迫切。IDC全球网络安全服务调研报告显示,全球35%的CIO认为DDoS攻击缓解对于其组织网络安全防御具有重要意义,其中20%的CIO将持续增加其在DDoS缓解上的投资。

在此背景下,IDC正式发布《IDC MarketShare:中国AI赋能的抗DDoS硬件市场份额,2024:增速放缓,大模型或将成为市场增长新动力》(Doc#CHC52346125,2025年5月)和《IDC MarketShare:中国公有云抗DDoS市场份额,2024:安全出海、大模型成为新热点》(Doc#CHC53404024,2025年5月)两份报告,上述两份报告对2024年中国抗DDoS硬件产品和公有云抗DDoS服务市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

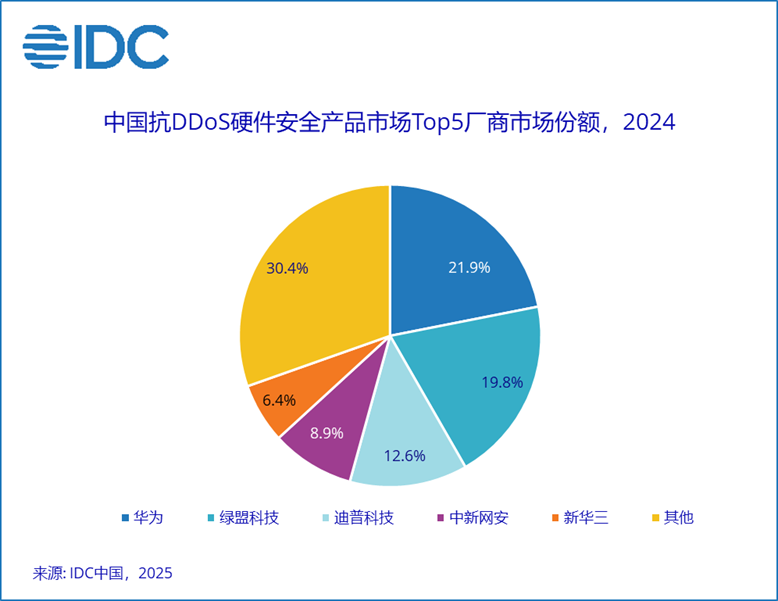

《IDC MarketShare:中国AI赋能的抗DDoS硬件市场份额,2024:增速放缓,大模型或将成为市场增长新动力》报告数据显示:2024年,中国抗DDoS硬件安全产品市场规模约为6.8亿元人民币,规模同比增长2%,受经济下行等多种因素影响,增速整体放缓。其中,华为、绿盟科技、迪普科技、中新网安、新华三在激烈的市场竞争中占据了主导地位,2024年厂商抗DDoS硬件安全产品具体的市场份额详见下图:

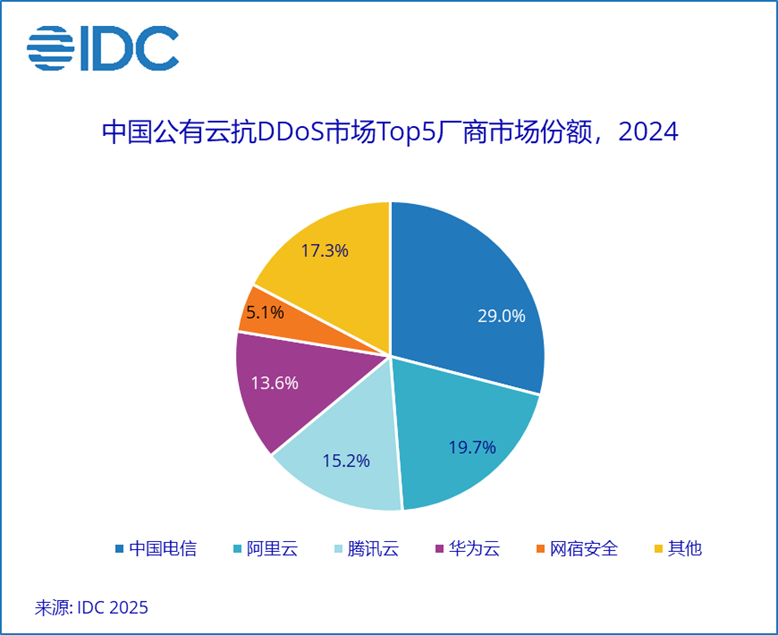

《IDC MarketShare:中国公有云抗DDoS市场份额,2024:安全出海、大模型成为新热点》报告数据显示:2024年,中国公有云抗DDoS市场规模约为23亿元人民币,规模同比增长5.5%。除国内业务外,各技术服务提供商积极出海,在海外取得了较为喜人的市场结果。其中,中国电信、阿里云、腾讯云、华为云、网宿安全在激烈的市场竞争中占据了主导地位,2024年厂商公有云抗DDoS市场具体的市场份额详见下图:

在整体经济下行周期中,抗DDoS产品市场受到部分冲击,整体市场增速放缓。为了更好地赋能技术供应商精准把握市场脉搏,从容应对市场挑战,IDC 给出如下建议:

产品侧:DDoS攻击复杂度的攀升、大规模攻击效率的提升都向技术服务提供商DDoS缓解产品和服务提出了更高的要求。技术服务提供商需要从“提升产品基础能力”、“提高产品智能化水平”、“与其他产品融合推动平台化发展进程”和“向MSS+DDoS模式转变”四个方面入手进行产品服务的迭代升级。值得关注的是,大模型将快速赋能DDoS产品服务,提升产品的检测响应效果。大模型的能力将主要体现在DDoS产品服务的基础运维(AI助手)、策略管理、攻击检测、攻击溯源与研判以及辅助进行自动化攻击响应等方向。

市场侧:技术服务提供商一方面要不断跟进产品技术新趋势(新型变种攻击的检测与防御、人工智能等),选择合适的营销和推广策略,抓住热点重点宣传,提升产品影响力。另一方面,除传统政府、金融、运营商三大支柱型行业外,技术服务提供商需要拓展更多的上下游行业,包括开拓海外市场,设定具体的国内和海外的行业拓展解决方案,动态响应客户需求,做到精准营销。

IDC中国网络安全高级市场分析师王一汀表示,2024年,经济下行对DDoS防护产品和服务市场产生了一定的负面影响,市场增速放缓。与此同时,T级DDoS攻击、智能化DDoS攻击、借助DDoS进行勒索等事件层出不穷,用户对于DDoS防护产品的能力提出了更高的要求。未来,云原生化、智能化、平台化、一体化、服务化的DDoS产品服务将受到用户青睐,IDC也将对该市场进行持续关注。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。