随着云安全支出在2025年将达到1110亿美元,占全球IT总支出的3%,微软以一己之力预计将在其网络安全部门中创收372亿美元。与此同时,美国市场的主导地位、谷歌收购Wiz的战略动向,以及主要厂商的客户分布情况,为我们勾勒出一幅复杂且极具战略意义的行业图景。

这些数据来自市场情报机构HG Insights,该公司专注于为企业制定市场进入(go-to-market)策略提供决策依据——无论是大企业寻求通过并购增强实力,还是初创公司试图精准定位市场,皆可从中获益。

01 美国市场主导地位突出,开发者需优先考虑本地市场

虽然云安全支出在美国占比高早已不是什么新闻,但令人稍感意外的是,其市场份额竟高达全球的38%,也就是420亿美元。这个数字不仅远超亚太(APAC)地区的355.8亿美元,更是大幅领先于欧洲、中东和非洲(EMEA)地区的263.8亿美元。

这一格局释放出清晰信号:无论何种云安全新产品,首要发力点都必须是美国市场。

造成这种现象的原因有多方面。美国不仅是全球商业重镇,也是云计算的发源地之一。西海岸拥有拥抱新技术的文化氛围,东海岸则聚集了大量金融机构——而金融与保险业恰恰是当前云安全支出最大的行业板块。

02 微软主宰市场,谷歌仍在布局

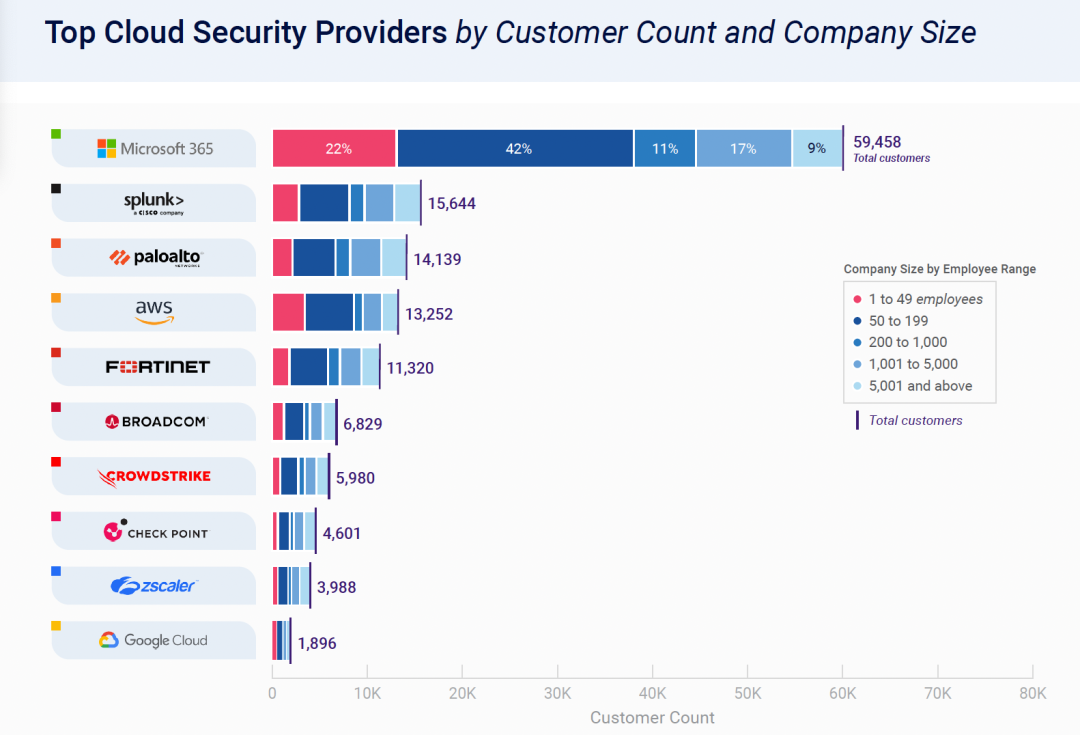

从客户数量来看,微软在云安全领域的市场主导地位无可争议,其客户总数接近6万。Splunk以不足1.6万位列第二,随后是Palo Alto、AWS和Fortinet。谷歌则排在第十位,存在感相对较弱。

在云原生应用保护平台(CNAPP)领域,微软同样遥遥领先,拥有超过2500家客户。Palo Alto紧随其后,客户略少于1300家;而初创公司Wiz以略多于1200家客户排名第三。谷歌则在CNAPP领域完全没有上榜。

03 谷歌缺席背后的原因与收购Wiz的战略意义

考虑到谷歌在电子邮件与搜索领域长期的互联网主导地位,以及近年来大力推广的Google Cloud Platform(GCP)服务,其在云安全市场的低存在感似乎令人意外。毕竟,GCP已经被普遍视为仅次于AWS和Azure的第三大云平台。

但HG Insights增长营销副总裁Matt Hogan对此有另一番解释:“AWS和微软是最早入局者,谷歌相对来说属于后来者。”这并非谷歌对云市场缺乏兴趣,而是其早期战略重点放在了构建Google威胁情报平台(GTIP)上。

回顾谷歌的安全布局脉络:2012年收购VirusTotal,积累海量恶意软件样本;2022年斥资54亿美元并购Mandiant,整合其威胁情报与品牌影响力;再加上谷歌本身从全球数十亿用户和设备中获取的数据洞察,GTIP现已成为全球主要的威胁情报平台之一。

在威胁情报基础逐步夯实后,谷歌开始重新审视云安全布局。2025年3月,谷歌宣布将以320亿美元收购Wiz,预计交易将在2026年完成。

从HG Insights的数据看,这一收购堪称精准投资。尽管谷歌自身在CNAPP领域尚无席位,但Wiz却排名第三。谷歌一旦将自身的云平台与Wiz的技术整合,再辅以GTIP的情报资源,其在云安全市场的影响力将实现质的跃升。

战略启示:持续监控市场数据,是走在风口前沿的关键

这份“2025年云安全市场现状”数据报告,是HG Insights基于对全球超过1100万家企业的长期动态数据收集所绘制的快照。虽然当前图景已足够引人注目,但其真正的价值在于其动态变化——也即市场情报如何随着技术与竞争格局的演进而更新。

对于希望拓展产品、开展并购或精准营销的企业而言,持续性地追踪市场趋势、客户分布、地区投放重点与竞争格局,才是保持战略领先的核心要素。

* 本文为闫志坤编译,原文地址:https://www.securityweek.com/inside-the-111-billion-cloud-security-market-acquisition-expansion-and-where-to-aim-next/

声明:本文来自数世咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。