国际数据公司(IDC)最新发布的《2025年第一季度中国安全硬件市场跟踪报告》显示,2025年第一季度中国安全硬件市场整体收入约为28.7亿元人民币(不含DDoS Mitigation市场),约合3.9亿美元,同比下降9.5%。根据IDC全球最新定义, 抗DDoS(DDoS Mitigation)市场被纳入到安全硬件总体市场规模中。2025年第一季度,抗DDoS的整体收入约为1.0亿元人民币,约合1,381.6万美元。

IDC定义下的网络安全硬件市场分别由统一威胁管理 (UTM)、基于UTM平台的防火墙 (UTM Firewall) 、安全内容管理(SCM)、入侵检测与防御 (IDP)、虚拟专用网(VPN)、抗DDoS(DDoS Mitigation)和传统防火墙 (Traditional Firewall) 构成。

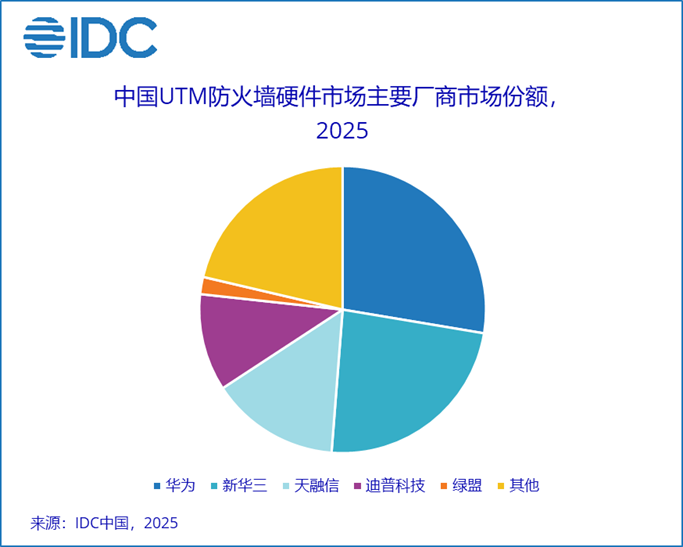

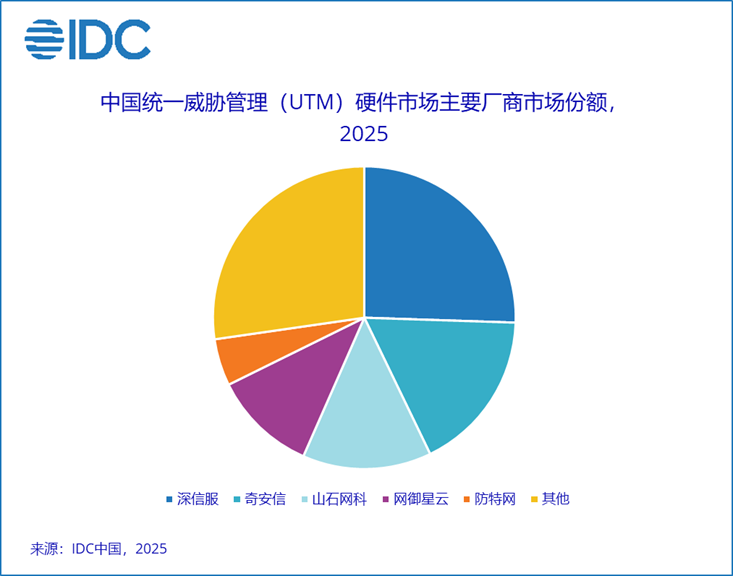

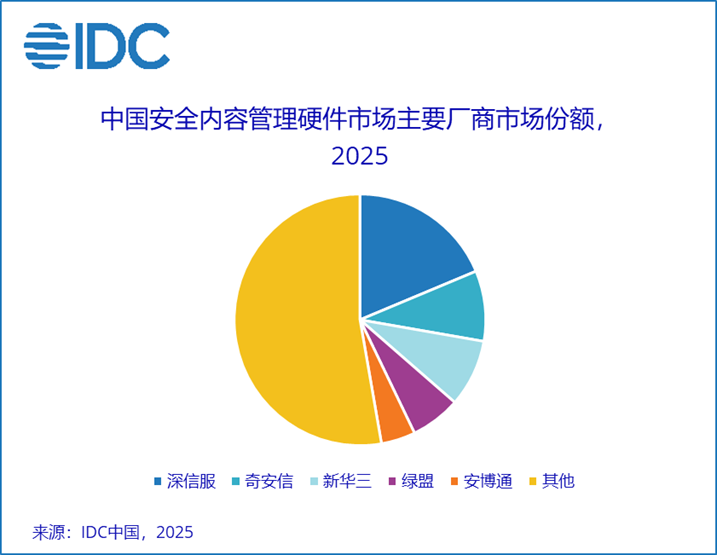

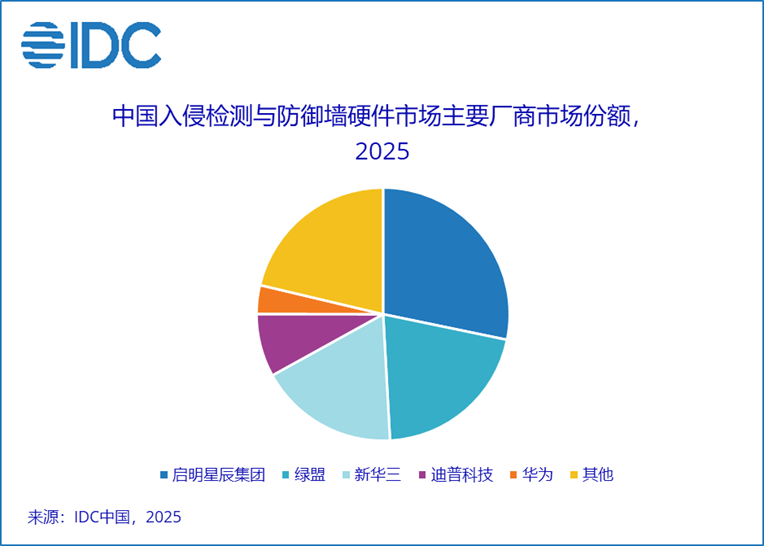

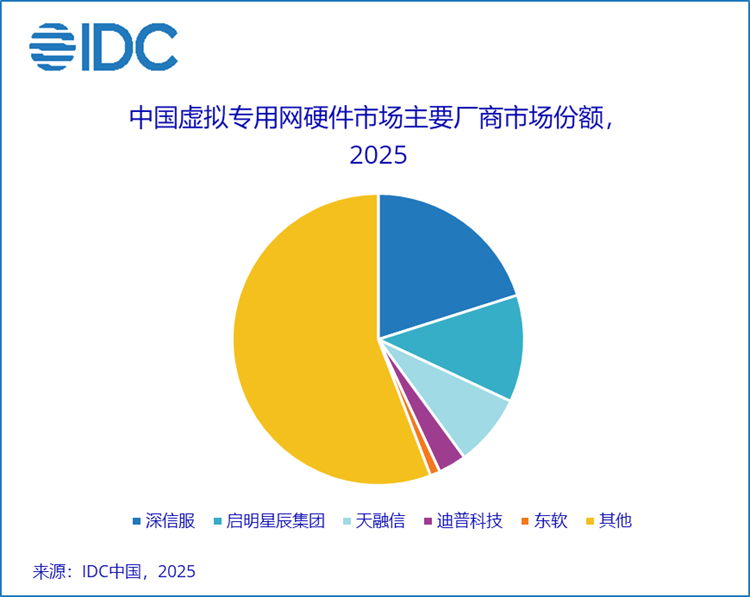

2024年中国网络安全硬件市场的主要厂商表现如下:

(特别说明:由于传统防火墙市场规模目前在不断缩减,故下图无传统防火墙关键厂商相关内容;另,由于数字四舍五入的原因,数字可能存在微小误差。):

基于对数据以及市场的分析,IDC认为,2025年第一季度中国安全硬件市场主要有如下表现:

2025年第一季度中国安全硬件市场不及预期,同比下降9.5%,较2024年一季度-5.6%的降幅相比,下滑加剧;

UTM防火墙及UTM市场合并收入规模约为18.4亿元人民币,同比降幅-9.4%。在整体市场及预算承压的大环境下,相对主力、刚性的UTM类产品同样面临出货速度放缓的情况;

包含了上网行为管理及Web应用防火墙(WAF)等品类的SCM市场下滑速度有所放缓。在大模型应用等市场热点下该品类吸引了用户关注,厂商同样围绕相应需求进一步适配和优化产品功能;

IDP及VPN市场同比降幅分别为-14.3%及-4.9%。

IDC中国高级分析师张雪卿表示, 2024年,安全硬件市场在万亿国债、“国密”等机会点的加持下,项目年底前有序落地,市场经历了小幅局部回暖。步入到2025年一季度,市场政策性驱动较上年略显不足,传统需求有所饱和,以头部行业用户为主的更新换代需求在阶段性释放后红利有所消退。与之相对的是生成式AI技术高速发展下带动的与本地大模型部署及公网大模型访问相关的安全防护需求,也是安全厂商在2025年产品演进的主要方向。IDC预计,由UTM等产品构成的传统安全硬件市场在长期将会回归稳定的自然增长状态,而功能融合化的产品及解决方案将更好的应对技术发展带动的增量需求。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。