当前,工业企业数字化转型逐步成熟,IT与OT融合的逐步加快,新技术应用的不断深入在提升工业制造业企业运营效率的同时也为攻击者企图破坏、利用或损害工业控制系统提供了更多的机会。

OT环境长期以来在依赖老旧系统、使用专业协议等独特特性以及可用性高于保密性等安全策略的影响下,其安全防护的难度更高。也正是因为OT系统安全防护的缺失会带来业务中断、数据泄露甚至环境灾难、影响公共安全等深刻影响,OT安全建设的重要性不言而喻。在众多工业安全解决方案中,主机和终端安全作为防护工业生产 “神经中枢” 的安全是工业制造业企业安全建设的另一刚需产品。为了帮助最终用户进一步了解工业主机和终端安全防护市场的发展现状及趋势,国际数据公司(IDC)正式发布《中国智能工业主机和终端安全防护市场份额,2024:智能化、一体化、行业化解决方案推动市场实现稳步增长》(Doc#CHC52345925,2025年6月)报告。报告对2024年中国智能工业主机和终端安全防护市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

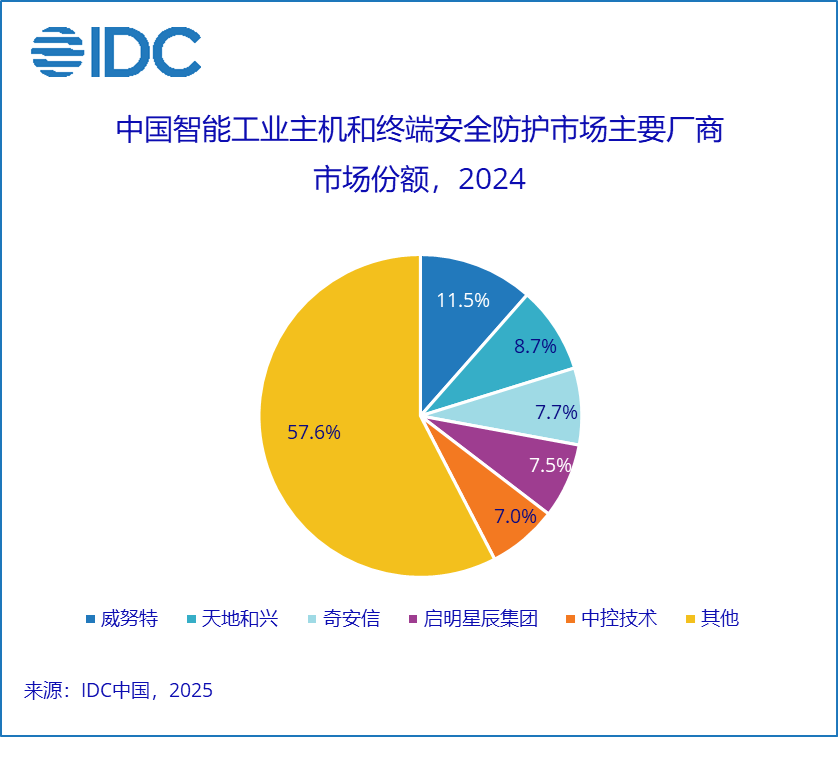

IDC报告数据显示:2024年,中国智能工业主机和终端安全防护产品市场规模约为7亿元人民币,规模同比增长11%。其中,威努特、天地和兴、奇安信、启明星辰集团、中控技术在激烈的市场竞争中占据了主要地位,2024年厂商智能工业主机和终端安全防护产品具体的市场份额详见下图:

IDC 2025年中国网络安全调研显示,41.5%的客户会在2025年增加其在工业主机和终端安全防护上面的预算,市场需求仍较为强劲。经济下行周期,在竞争愈发激烈的市场环境下,IDC给出如下建议帮助技术服务提供商赢得市场:

技术侧:

持续打磨迭代主机和终端安全市场中各项主要产品的基础能力,持续提升产品的兼容性水平和工业协议的识别水平,精细化/智能化白名单、黑名单、防病毒、配置核查、端口防护、身份认证、集中管控、一体化管理运营等方面的核心功能。除此之外,IT与OT的融合将直接推动最终用户工业互联网大网环境中对于资产管理、脆弱性管理、防勒索、数据安全防护等功能的需求。补齐相关能力将更好地帮助解决用户的一揽子安全防护问题,提升用户粘性。除此之外,中国网络安全调研同时显示,超过50%的最终用户将在未来投资“OT领域的零信任网络访问体系”和“AI+工业安全” 相关产品解决方案,持续跟进新技术新方向刻不容缓。

市场侧:

尽管当前宏观经济下行压力对市场的影响仍在持续蔓延,但工业领域用户对安全产品及服务的需求韧性显著,并未随经济周期波动而缩减。在此背景下,技术服务提供商需以行业深耕为核心策略,将安全产品与业务场景深度融合,基于《关键信息基础设施安全保护管理办法》等政策要求,针对性开发行业定制化产品与解决方案,通过精准适配能源、制造、交通等不同领域的场景化需求,构建竞争壁垒。

IDC中国网络安全高级市场分析师王一汀表示,2024年,中国工业主机和终端安全防护市场在政策、关基行业法律法规以及业务需求的共同推动下保持了稳定增长。工业制造业等不同行业对于产品能力的要求和产品品类的选择各有不同,场景化解决方案和较高的行业营销覆盖率是各厂商赢得市场的关键。除此之外,最终用户对于主机和终端安全防护产品在兼容性、多样化、精细化、统一化、自动化、智能化等方面的要求进一步提高。未来,理解业务的,可提供行业化灵活选择的,具备如AI等核心差异化优势能力的技术服务提供商将更受客户的青睐,IDC也将对该市场进行持续关注。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。