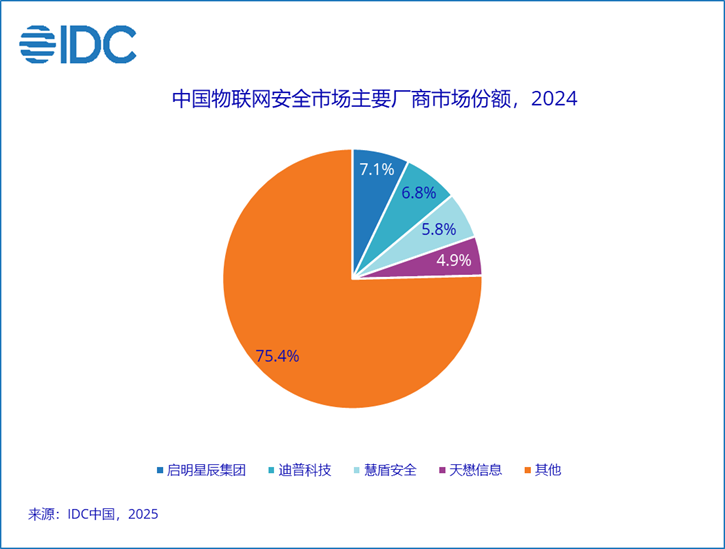

近日,国际数据公司(IDC)发布《中国物联网安全市场份额,2024:政策驱动与AI赋能共振》(Doc# CHC52249025,2025年7月)。IDC数据显示,2024年中国物联网安全市场整体规模约21.3亿元人民币。在终端设备持续增长、行业数字化转型加快,以及国家政策日益强化安全合规要求的背景下,物联网安全建设正逐步迈向体系化、常态化,市场整体保持稳中有进的发展态势。

市场竞争格局:差异化路径日益显现

启明星辰集团、迪普科技、安恒信息等安全大厂积极拓展物联网安全业务,依托在政企客户领域的深厚积累和成熟交付能力,在大型项目中具备较强竞争力和交付保障能力。与此同时,慧盾安全、天懋信息、万物安全、烁博科技、乾云网信科技等中小型安全厂商则依托细分产品和特定行业场景优势,深入挖掘行业需求,强化产品适配,不断实现突破。

市场供给构成:软硬一体化体系建设

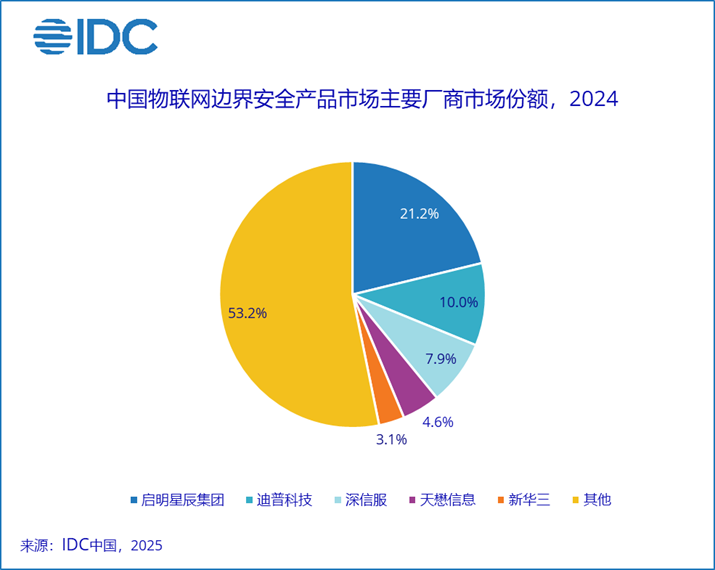

当前,中国物联网安全市场以软硬件一体化方案为主,产品供给主要聚焦在边界安全、接入安全和安全管理平台三大核心方向。

边界安全作为物联网防护体系的第一道防线,是企业优先部署的核心环节,市场规模超过5.6亿元人民币;

接入安全依托物联网终端设备数量的持续扩张,具备广泛的应用基础和显著的增长潜力,市场规模约5.5亿元人民币;

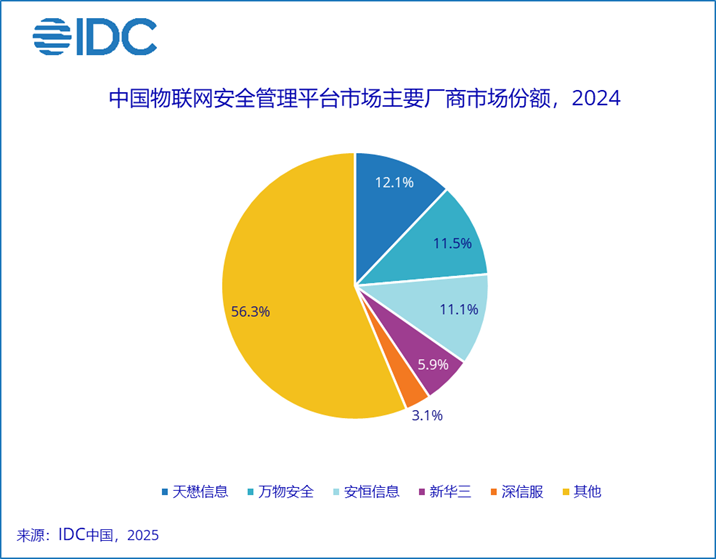

安全管理平台在统一数据采集、集中管理与安全态势感知方面发挥关键作用,正逐步成为系统化安全建设的重要支撑,市场规模约为5.4亿元人民币。

此外,值得关注的是,物联网安全服务市场规模持续增长,收入占比翻倍,反映出服务化趋势正在初步显现。

行业应用拓展:政府行业主导,交通、金融、教育多领域加速渗透

从行业应用层面看,物联网安全市场正顺应物联网应用日益碎片化的发展特征,安全防护的场景化、多样化趋势持续加快。面对多类型感知设备、多源异构数据以及复杂多变的业务场景,市场对于差异化、定制化的安全防护策略提出了更高要求。整体来看,视频类物联设备的安全防护仍是当前行业关注的重点。

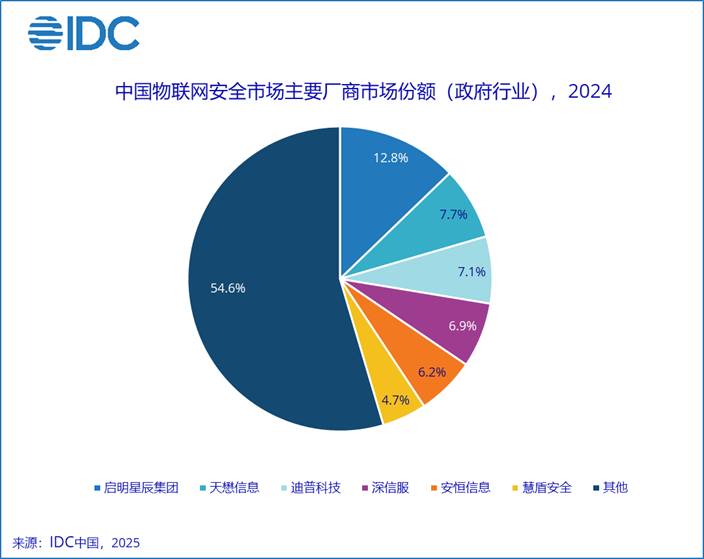

政府行业作为物联网安全建设的主导力量,持续推动在城市治理、公共安全等关键领域的体系化部署,市场规模已达约10.6亿元人民币,在整体市场中占据核心地位。

与此同时,交通、金融、教育、电力、医疗等重点行业的安全投入也在不断加大,带动物联网安全应用不断向纵深发展,覆盖场景日益多样化、复杂化。

IDC给技术提供商的建议:

在交通、金融、电力、教育、医疗、应急、低空经济等重点行业,应加快构建面向垂直场景的物联网安全融合解决方案,提升对协议解析、设备资产识别与合规响应的支撑能力,满足行业对差异化安全防护的实际需求。

强化AI融合,构建具备语义识别、异常检测、智能响应等功能的能力体系,推动安全运营从“人工驱动”向“智能自治”转型,提升系统自主识别与处置水平。

加快安全可信产品适配进程,构建全栈覆盖的安全可信产品矩阵,满足政企用户在自主可控、合规保障及多样化应用场景下的差异化需求。

面向设备多样性和场景分散化特征,建立本地化、定制化的安全服务体系,推动咨询评估、持续运维、快速响应等能力落地,支撑安全方案的规模化复制与推广。

推动平台化转型,通过联动AI算法厂商、终端设备商与系统集成商,打造“平台+算法+设备+场景”的融合能力体系,提升物联网安全在多设备接入、多系统协同和多场景部署下的协同效率与落地灵活性。

IDC 中国机器人与物联网领域研究经理李君兰表示,在万物智连时代,安全已成为系统稳定运行与业务持续发展的基础能力。随着终端数量激增与场景不断扩展,物联网安全正覆盖感知、传输、数据、应用与平台等全链路环节。未来,用户将从合规驱动转向价值导向,更加重视安全对业务连续性、数据可信性与系统韧性的支撑作用。物联网安全将加速与AI、平台生态及行业场景深度融合,构建“原生安全”体系,成为推动可信物联网发展的关键底座。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。