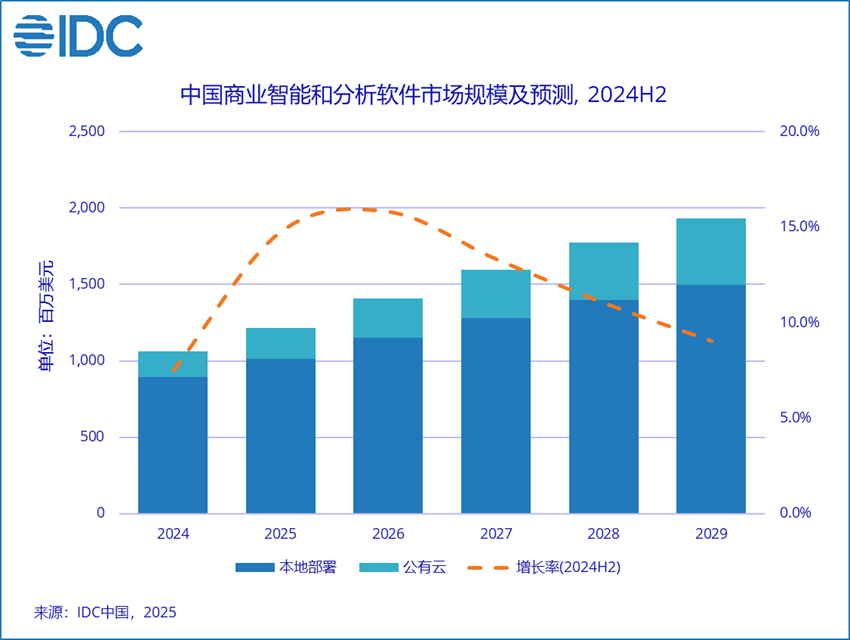

国际数据公司(IDC)最新发布的《中国商业智能和分析软件市场跟踪报告,2024H2》显示,2024下半年,中国商业智能与分析软件市场规模为6.0亿美元,同比增长为8.0%。其中,本地部署收入占比为85.9%,同比增长7.1%;公有云模式收入占比为14.1%,同比增长14.0%。

2024全年中国商业智能与分析软件市场规模为10.6亿美元,整体市场增速在2025年得到快速恢复。预计到2029年,中国商业智能软件市场规模将达到19.3亿美元,未来5年市场年复合增长率(CAGR)为12.8%。

从部署模式来看,相较于美国和全球市场,中国市场仍旧是以本地部署模式的为主,2024年,中国公有云商业智能市场的规模占比仅为15.4%,而美国和全球这一数字分别为57.7%和50.0%。中国企业出于对数据安全、行业监管、合规性要求等因素考虑,更倾向于选择传统部署模式。

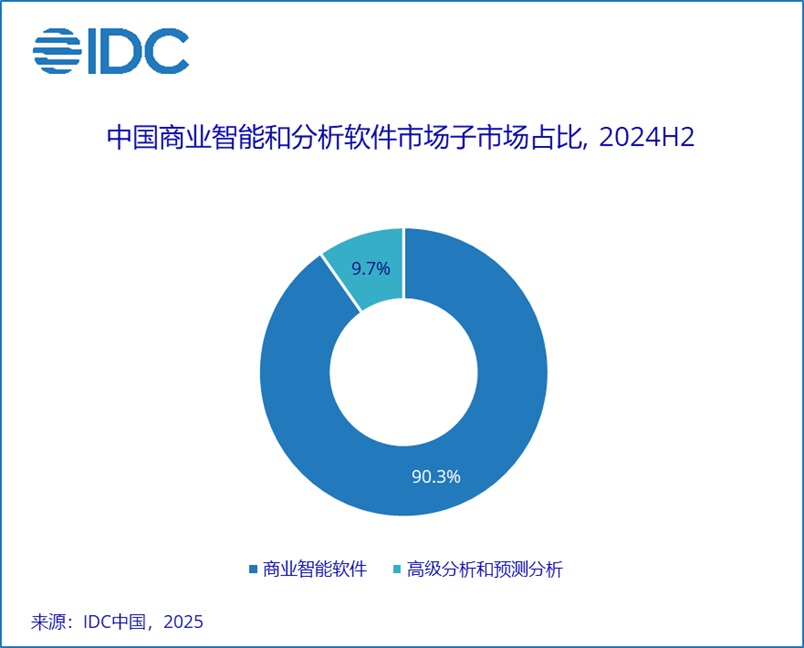

从2024下半年中国商业智能与分析软件子市场占比来看:商业智能软件仍是目前市场最主要的需求,市场份额占比为90.3%;高级分析和预测分析市场份额占比9.7%。中国企业对商业智能与分析软件产品的使用深度差异较大,大部分用户的需求集中在报表、驾驶舱、仪表板、数据大屏等数据可视化和简单分析需求。

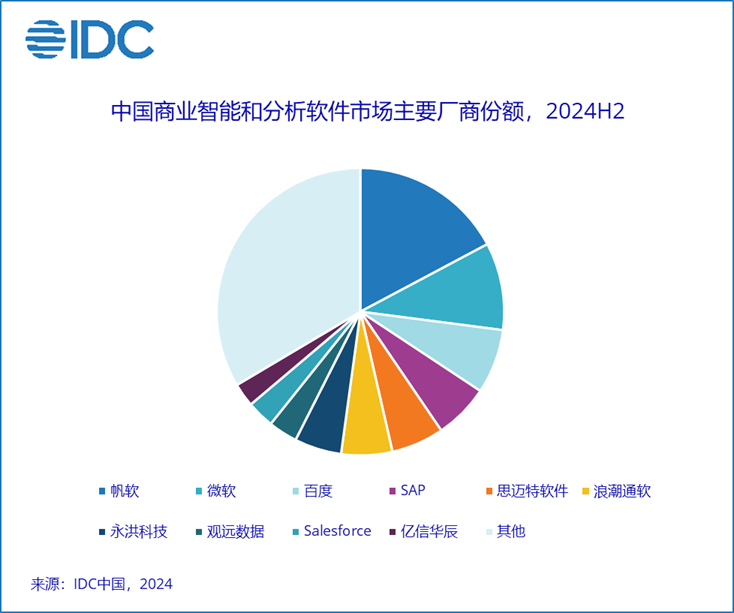

2024下半年,中国商业智能与分析软件市场前十大厂商占比共计66.5%,市场集中度继续提高,各主要厂商份额情况如下:

IDC中国企业软件市场研究经理王楠表示,与大模型和生成式AI能力的融合,成为当前商业智能与分析软件最重要的战略方向,通过语义解析能力大大降低商业智能软件的使用门槛,未来商业智能与分析软件不再局限于专业的数据分析人员使用;同时,结合强化学习能力使商业智能产品向更高的智能化发展,实现从数据洞察到智能决策的演进。未来GenBI、ChatBI、智能问数等场景将驱动商业智能与分析市场的新一轮增长。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。