2024年,中国政府行业物联网平台市场规模接近85亿元人民币。在政策驱动和城市治理升级背景下,统筹平台与垂直平台呈现出分化发展态势。尽管统筹共享的城市物联感知平台建设有所放缓,仍是城市数字化转型的重点内容。国际数据公司(IDC)于近日发布了《中国城市物联感知平台市场份额,2024:走向实战,智能升级》(Doc#CHC52249225,2025年7月),报告系统分析了市场发展趋势、增长驱动因素、行业需求变化及供应商格局演进。

2024 年政府行业物联网平台发展分化

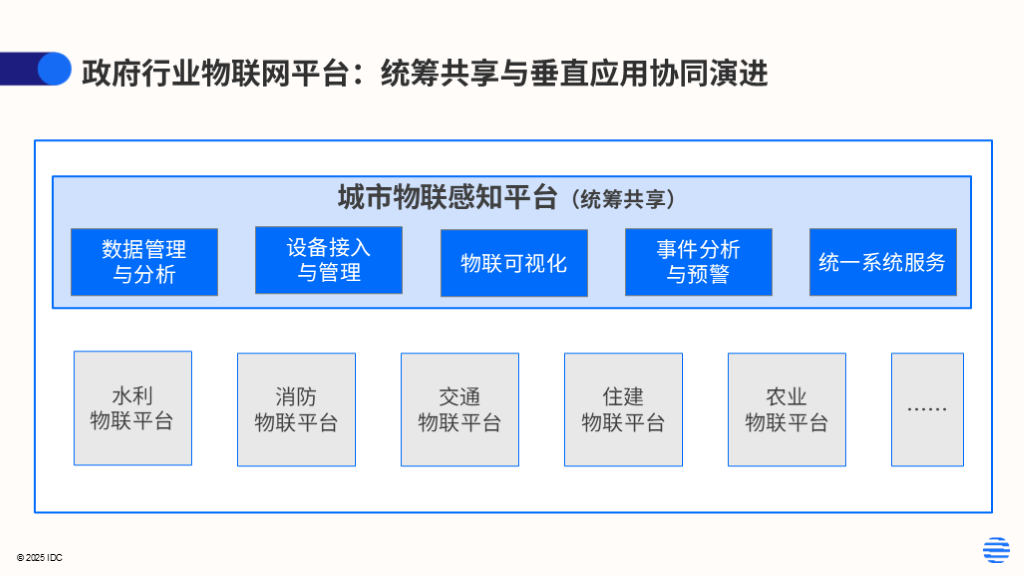

政府行业物联网平台包括统筹共享的城市物联感知平台与应用导向的垂直行业物联平台,前者构建统一感知底座,支撑全局协同,后者聚焦场景应用,提升专业化管理水平。两者协同发展,助力城市治理效能提升与物联网资源高效配置。

2024年,中国政府行业物联网平台市场规模近85亿元人民币,在政策驱动与城市治理升级背景下,统筹平台与垂直平台呈现结构性分化:

城市物联感知平台因跨部门协同复杂、投入大、周期长因素影响,建设节奏整体放缓,市场规模约10.8亿元,同比下降7.9%。

以水利、应急、交通、市政等为代表的垂直行业平台,在“场景驱动”与国债资金支持下加快落地。

《关于深化智慧城市发展 推进城市全域数字化转型的指导意见》指出到2027年形成一批横向打通、纵向贯通、各具特色的宜居、韧性、智慧城市。城市物联感知平台作为智慧城市和数字化转型的重要基础设施,重点在于构建统一的感知体系和数据共享底座,其市场发展不仅体现了城市数字化转型的基础能力,也具有重要的战略意义。《中国城市物联感知平台市场份额,2024:走向实战,智能升级》报告重点聚焦该市场数据,为行业提供参考。

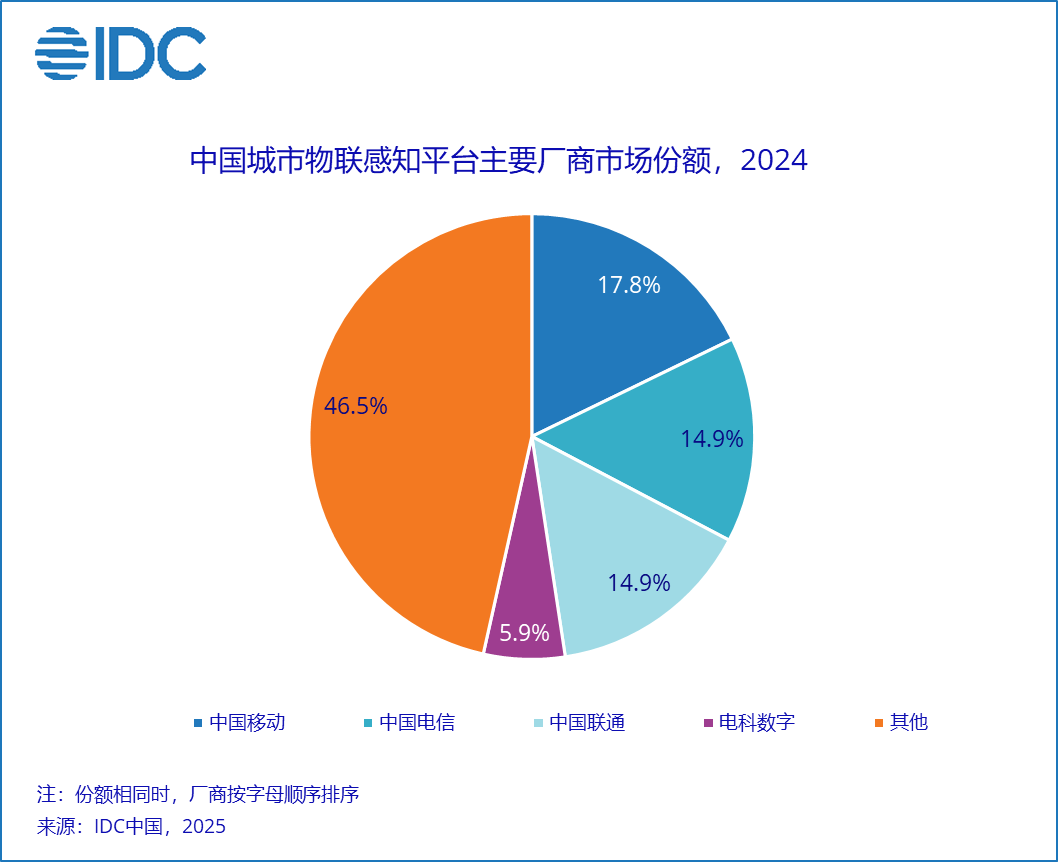

运营商领跑中国城市物联感知平台市场,建运一体模式优势凸显

2024年,运营商继续在中国城市物联感知平台市场中保持领先,凭借全国化网络、平台能力与服务体系,强化“建运一体”模式优势。三大运营商依托自有物联网平台推出覆盖广、可用性高、运维一体化的城市物联感知平台及应用服务,有效满足政府用户需求,显著提升项目落地效率与服务质量,并将其主导地位逐步延伸至更广泛的政府行业物联网平台市场。

中国移动依托中移物联OneNET 城市物联网平台,打造“感知-分析-决策-行动”一体化智能中枢,覆盖全国31省,新增70余项目,继续保持市场份额第一。

中国电信全资子公司天翼物联打造的城市物联感知云平台,持续升级多级架构、物联标识、可视化引擎、设备接入等关键能力,市场份额稳居行业第二。

中国联通基于联通数科的格物设备管理平台,满足各地方政府智慧城市统建共享需求,加快推广应用,市场份额跃升至并列第二。

电科数字依托自研平台打造标杆项目,积累架构与协同经验,推动能力复制拓展全国,市场份额位居第三。

IDC认为,市场应重点关注如下趋势:

· 需求深化与多场景落地,城市管理者更关注“实战价值”,平台需支持交通、安全、社区治理等多元场景,并向水利、应急、“一网统管”等垂直领域延展,三四线城市亟需低成本、易部署方案。

· 技术体系融合升级,AI大模型、数字孪生等技术推动平台向智能驱动转型,强化“感知—决策—执行”闭环能力。

· 商业模式演进,从一次性项目向“平台+订阅服务”转型,聚焦运维托管、算法服务和数据变现,支持模块化计费。

· 生态合作加强,平台需强化跨行业集成能力,构建开放平台体系,支持API、数据中台与AI生态对接。

· 数据安全与标准化提升,在法规推动下,平台加快构建覆盖采集、处理、共享的合规体系,全面强化数据治理与安全策略。

IDC 中国机器人与物联网领域研究经理李君兰表示,尽管2024年城市物联感知平台建设有所放缓,但长期仍具广阔前景。一方面,城市治理需求提升,多部门协同与数据融合价值凸显,统筹平台在构建统一感知底座、打通信息孤岛中的作用不可替代;另一方面,AI大模型与数字孪生等技术加速融入,为平台实现“感知—决策”全链路智能提供支撑。未来,城市物联感知平台将向轻量化、模块化、服务化演进,在推动数字化转型、“一网统管”和韧性城市建设中持续发挥关键基础作用。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。