大模型在各行业的渗透持续加快。IDC数据显示,2028年全球生成式AI支出规模将达到2,842亿美元。但是,用户在使用大模型的过程中,普遍面临需要使用公有算力以及保护自身数据隐私的矛盾。隐私计算可助力企业加快大模型的训练与推理进程,为业务赋能并持续构建竞争优势。

IDC持续追踪隐私计算市场动态,并于近日发布了《中国隐私计算平台市场份额,2024: 可信数据空间激发新增量》(Doc#CHC53690425,2025年8月)研究。IDC调研显示,2024年,中国隐私计算平台市场以10.1%的增速实现9.8亿元人民币的市场规模。市场主要增长驱动来源于数据要素相关项目建设。同时,大模型持续向各个行业渗透,推动隐私保护需求持续走高,也在长远周期内为隐私计算的应用增长带来新动能。

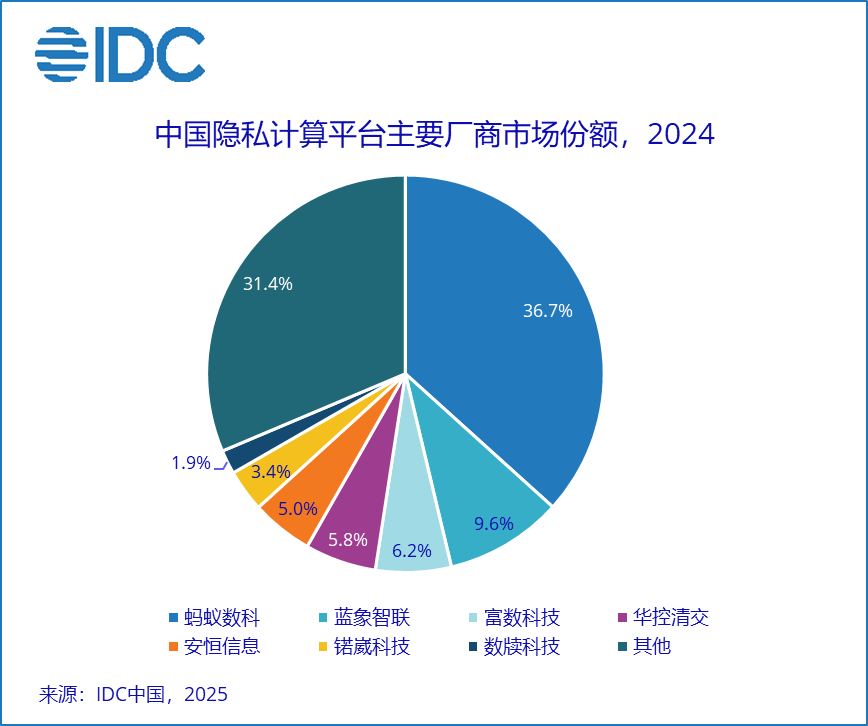

2024年中国隐私计算平台市场的竞争格局如下所示:

IDC认为,在当前的市场环境下,隐私计算厂商可以重点关注:

聚焦政府类项目及数据要素产品,重点配置资源:随着数据要素上升为核心发展趋势,地方数据集团、数据交易所在数据要素流通领域的建设需求显著增长,这为隐私计算项目落地催生了新的增长点。政府机构牵头的数据要素运营类项目,具有隐私计算节点密集、功能多元等特点,项目规模普遍较大。企业为数据要素、可信数据空间等场景打造定制化的产品,有望能够形成具有可复制性、可推广性的产品,推动收入持续增长。

大模型正驱动隐私计算进入新一轮增长周期:随着生成式 AI 加速渗透,各行业已开始在生产环节探索大模型能力的落地。为解决客户在算力调用与数据隐私间的矛盾,头部厂商已开始探索借助隐私计算能力,保障大模型的训练与推理过程。这既推动大模型持续优化、降低落地门槛,也有望拉动隐私计算市场需求。不过,当前方案在性能、与大模型的兼容性及一体化服务能力上仍有较大提升空间。

IDC中国市场高级分析师洪婉婷表示,对于隐私计算市场而言,在生成式 AI 爆发与数据要素市场化的双向驱动下,延续增长态势,技术应用从合规驱动转向价值创造的深度渗透。对于技术提供商而言,技术路线分化与场景适配性成为竞争关键,同时厂商从卖软件转向 “结果付费”,通过数据分润机制破解商业化瓶颈。2024 年,隐私计算已不仅是数据安全工具,更成为激活数据要素市场的 “智能连接器”,在分化中迈向更可持续的增长周期。”

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。