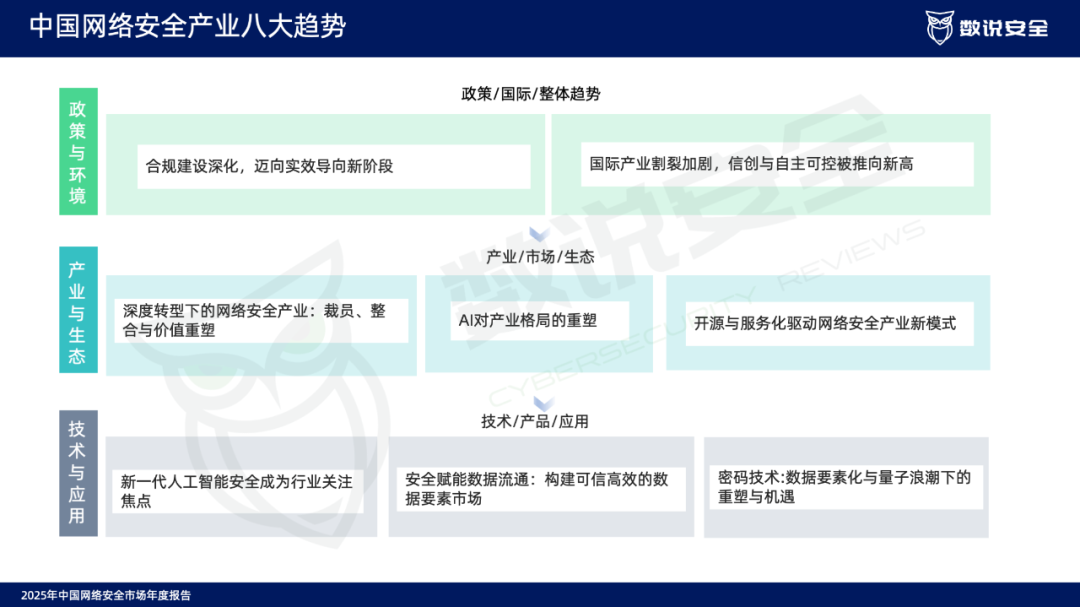

在近期发布的数说安全《2025年中国网络安全市场年度报告》中,总结出了2025年中国网络安全产业八大趋势,这是连续第四年总结发布网络安全产业最新动向与趋势方向,力求持续促进产业发展。

2025年中国网络安全八大宏观趋势分为三个角度总结,分别是政策与环境、产业与生态、技术与应用。

2025年中国网络安全产业八大趋势总览

趋势一:

合规建设不断深化,迈向实质有效导向新阶段。

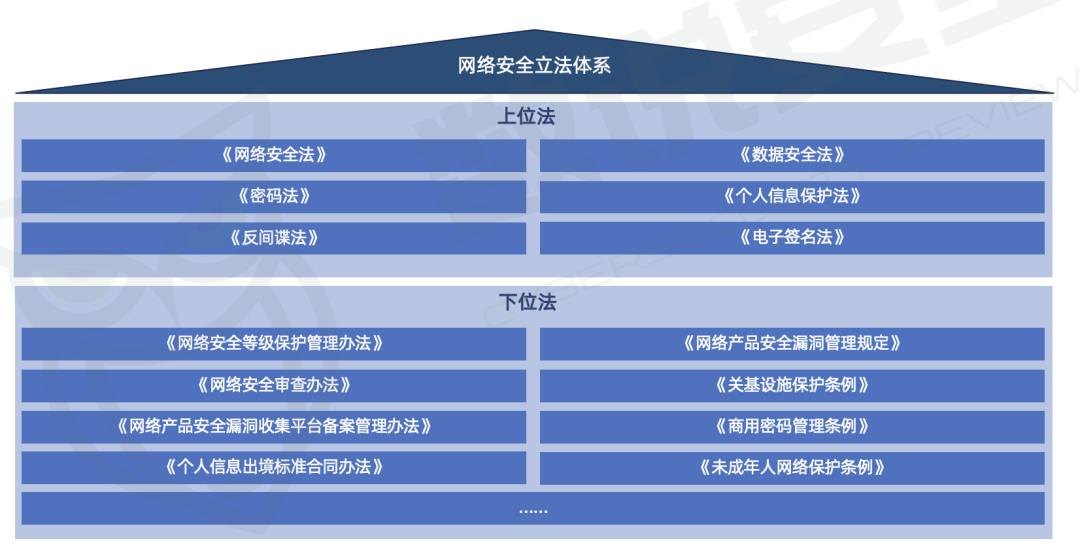

随着国家网络安全法律法规体系的不断完善,网络安全等级保护、关键信息基础设施保护、密码应用安全性评估、以及国家能源局27号令等多项制度持续深化。2025年,公安部印发了《关于进一步做好网络安全等级保护有关工作的函》,明确提出要在原有等保2.0基础上,进一步推动等保5级的探索和试点,政策导向逐步由“分数考核”向“实效落地”转变。通过新增整改追踪模块,压实各方主体责任,推动“测评-整改-复测”全流程闭环管理机制逐步落地。同时,受俄乌战争等国际局势影响,关键基础设施安全防护标准显著提升,合规要求持续加码。尽管如此,行业整体仍处于从形式合规向实质有效转型的过渡阶段,网络安全工作的落地实效有待进一步提升,合规驱动与能力提升协同推进将成为未来的重要趋势。

趋势二:

国际产业割裂加剧,信创与自主可控被推向新高。

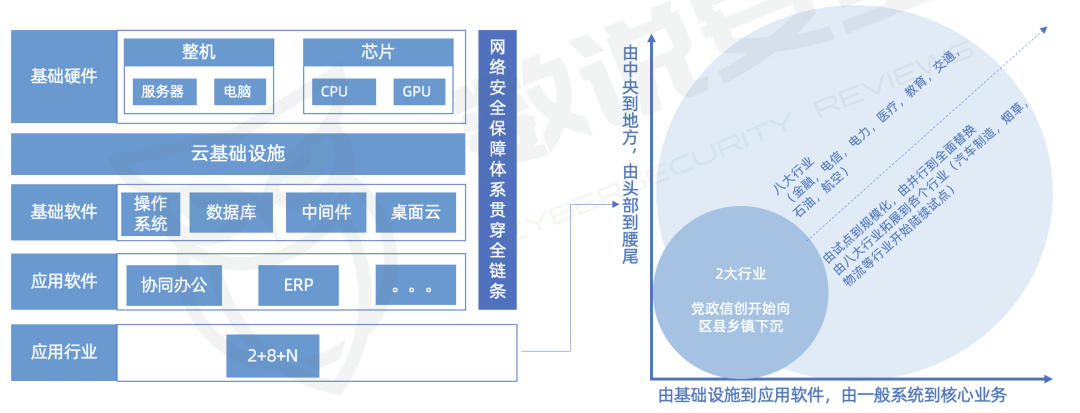

2025年,全球网络安全产业正在经历前所未有的分化局面,国际产业割裂加剧。其根本原因在于大国之间的地缘政治博弈,尤其是中美之间的科技脱钩与供应链断裂。随着网络空间成为国家安全、经济安全和社会稳定的核心领域,各国纷纷将信息技术自主可控提升为国家战略。中国在此背景下大力推动“信创”(信息技术应用创新)工程,强调核心软硬件系统的国产化替代,力求在CPU、操作系统、数据库、网络设备等关键领域摆脱对国外技术的依赖。政策层面要求央国企2027年底前实现所有的信息化系统安全可控,信创的全面替代。

在政策和市场化推进的双重趋势下,产业链上下游加速布局,国产CPU(如鲲鹏、飞腾、龙芯等)、国产操作系统(如银河麒麟、统信UOS)、国产数据库(如达梦、人大金仓)等产品不断迭代升级,性能和生态体系逐步完善。与此同时,国际主流IT厂商对中国市场的技术、产品出口受限,进一步推动本土厂商加快创新步伐。总体来看,随着国际格局持续动荡,信创与自主可控产业将在未来几年持续高歌猛进,成为中国网络安全产业发展的战略高地。

趋势三:

深度转型下的网络安全产业:裁员、整合与价值重塑。

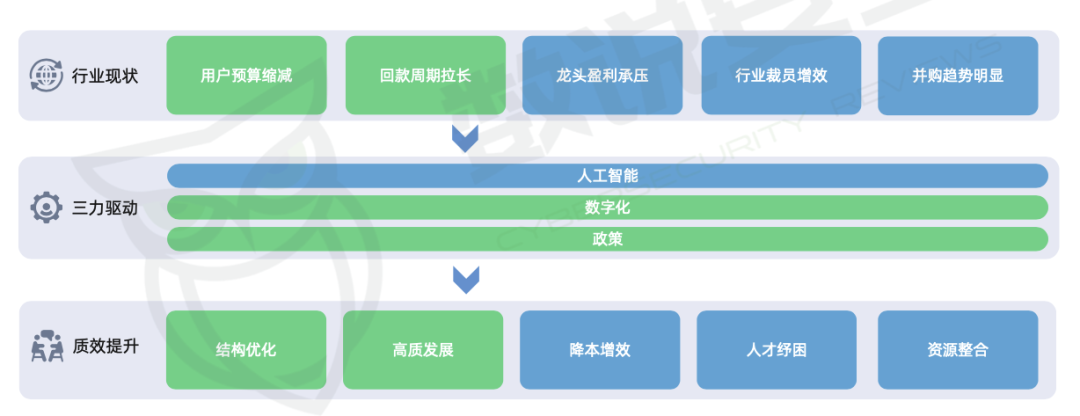

2025年,随着宏观经济不确定性增加,网络安全产业进入深度转型升级期。行业整体面临用户预算缩减、付款周期延长等压力,头部企业盈利压力加大,纷纷通过裁剪产线、聚焦核心业务等方式提升效率。同时,企业整合并购趋势愈发明显,行业资源向优势企业集中,市场格局加速重塑。随着大厂产线收缩,OEM业务空间进一步扩大,行业资源逐步向具备OEM能力的头部企业集中,OEM厂商数量趋于精细化和集约化。AI等新技术的应用也助力企业提升检测效率和服务能力,推动产品和服务创新。资本市场趋于理性,更关注企业的技术壁垒和可持续发展潜力。政策层面,国家持续强化顶层设计与监管,推动标准化、合规化进程。总体来看,网络安全产业正从“规模扩张”向“结构优化”和“价值提升”转变。随着行业整合加速和市场格局重塑,企业唯有提升效率,强化技术壁垒与专业化服务中寻求突破,才能不断增强核心竞争力,把握新的发展机遇。

趋势四:

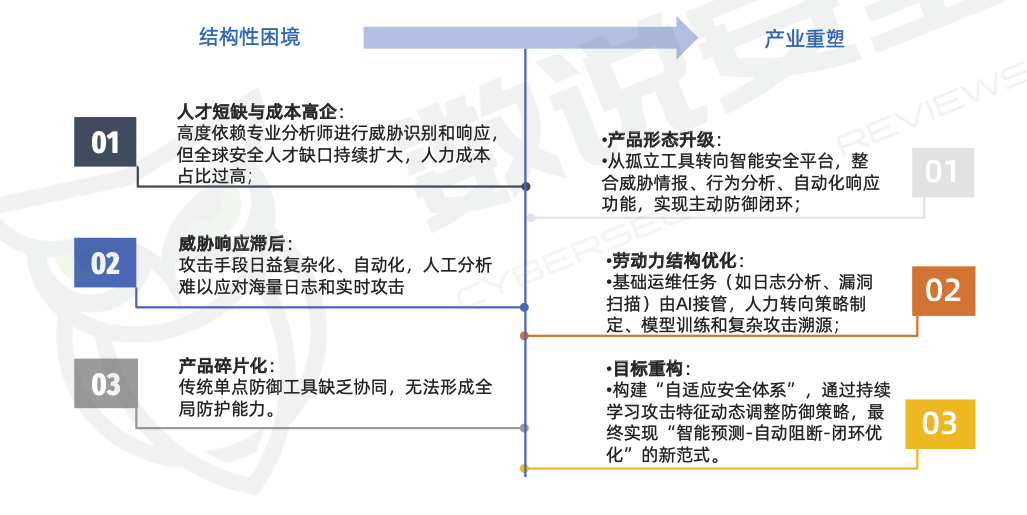

AI对产业格局的重塑。

新一代人工智能技术正深刻重塑网络安全产业。其根本原因在于,传统网络安全依赖大量专业人才和人工分析,面对威胁日益复杂、攻击手段不断演化的形势,现有模式已难以满足高效、精准防护的需求。同时,行业长期存在人才短缺、服务成本高、响应速度慢等结构性难题。AI的引入,不仅极大提升了威胁检测、漏洞挖掘和自动化响应的能力,还推动了产品形态从传统工具向智能平台转变,劳动力结构也由“人力主导”向“人机协同”转型。

未来,产业重塑的目标是构建以智能、安全、高效为核心的新型网络安全体系,实现威胁预警自动化、决策智能化、运营高效化,最终为数字经济和社会治理提供坚实的安全底座。这一变革将推动网络安全行业实现质的飞跃,迈向更加可持续和高质量的发展阶段。

趋势五:

开源与服务化驱动网络安全产业新模式。

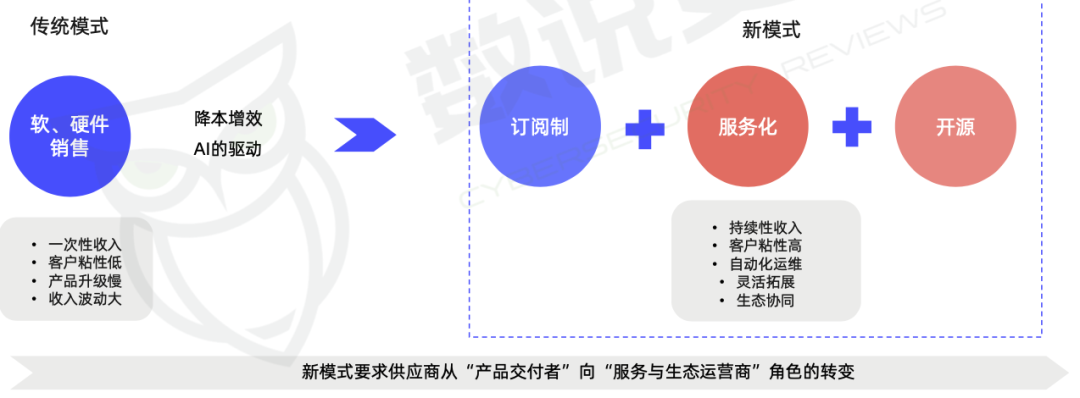

当前,随着企业“降本增效”需求的增强和人工智能技术的快速发展,中国网络安全产业正逐步显现出“开源+服务化”模式的发展趋势。虽然目前采用此类模式的厂商仍属少数,但以Deepseek为代表的企业,已通过开源核心技术降低了用户的试用门槛,加速了产品在主流客户中的渗透而快速打开并催动市场成熟的可行性,国内已经有部分厂商在POC平台、WAF、主机安全等领域进行了尝试。

未来,行业盈利模式有望从传统的软硬件销售,逐步向以订阅制、服务费、授权费为核心的持续性收入体系转变。这一趋势将有助于企业降低初期投入,实现安全能力的灵活扩展和高效运维,同时也为厂商带来更稳定的收入来源。人工智能技术的融合,将进一步提升安全产品在威胁检测、自动响应等方面的能力,推动产品标准化、模块化。

随着开源生态的逐步繁荣,产业链上下游的协同创新和资源共享也将得到加强。总体来看,“开源+订阅+服务化”有望成为中国网络安全行业的重要发展方向,为企业数字化转型和行业可持续发展提供新的动力。

趋势六:

新一代人工智能安全成为行业关注焦点。

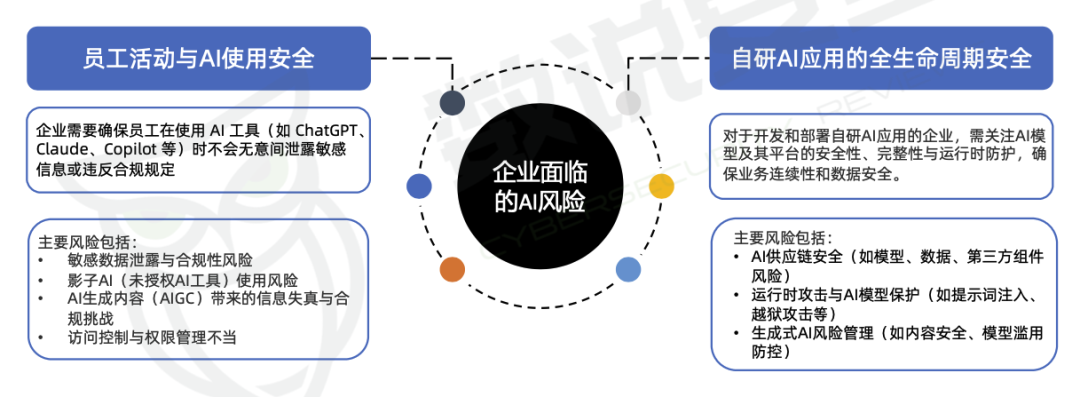

2025年,生成式人工智能(Generative AI)技术广泛应用,带来了业务创新的同时,也使安全风险成为网络安全产业关注的焦点。大语言模型、多模态模型等新技术在提升效率的同时,暴露出提示词注入(Prompt Injection)、越狱攻击(Jailbreak)等新型威胁,攻击者可能诱导AI泄露敏感信息或绕过安全限制。

此外,AI还可能被用于钓鱼、欺诈等恶意活动,增加数据泄露和隐私风险。为应对这些挑战,行业正通过模型输入输出过滤、内容审查、完善权限管理和全生命周期安全监控等措施提升防护能力。总体来看,生成式AI安全已成为数字化转型中的核心课题,需技术、管理、合规多管齐下,确保AI应用的安全可控与健康发展。

趋势七:

安全赋能数据流通:构建可信高效的数据要素市场。

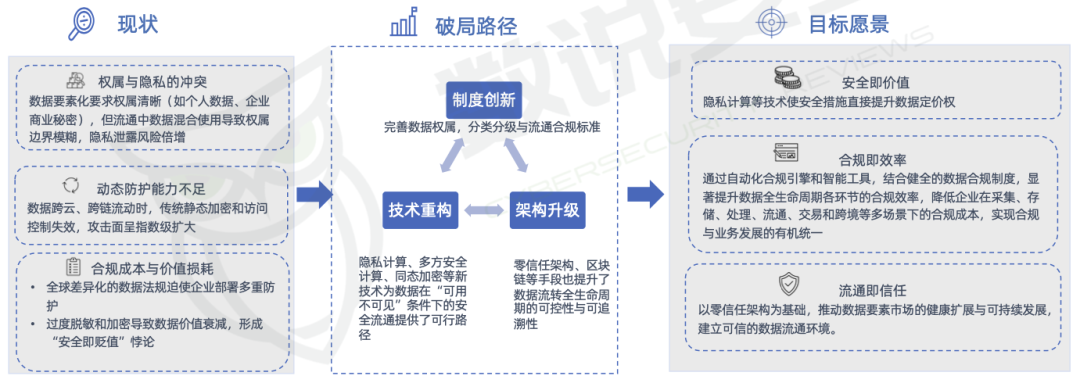

随着数据要素化进程加快,数据已成为数字经济的重要生产要素,但数据安全也随之成为数据流通和交易的主要障碍。当前,数据权属界定不清、数据在多主体和多场景间流转时易发生泄露和滥用,传统安全防护难以应对动态复杂的环境。此外,全球数据合规要求日益严格,不同地区法规差异大,导致企业合规成本高企,运营压力加大。同时,过度脱敏和加密又影响了数据的可用性和价值释放,形成“安全与流通”的两难局面。

为破解困境,数据安全需多维创新:一方面,隐私计算、多方安全计算、同态加密等新技术为数据“可用不可见”流通提供了可能,区块链和零信任架构提升了数据全生命周期的安全与可追溯性;另一方面,需完善数据权属、分类分级与流通合规标准,推动跨域、跨境数据流通规则互认。未来,只有实现“安全赋能流通”,才能构建可信、合规、高效的数据要素市场,释放数据驱动经济增长的新动能。

趋势八:

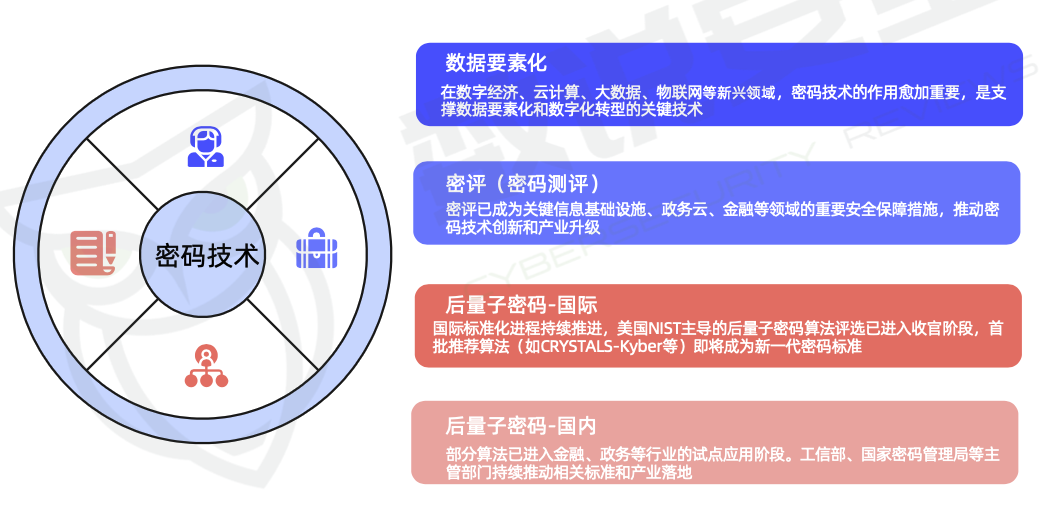

密码技术:数据要素化与量子浪潮下的重塑与机遇。

2025年,随着“数据要素化”战略的推进,数据安全需求显著提升,密码技术作为核心防护手段迎来新机遇。在数据流通和共享加速的背景下,密码技术在数据加密存储、传输和使用等环节发挥着不可替代的作用。同时,量子计算的突破对传统密码体系构成威胁,推动“后量子密码”(PQC)加速发展。

当前,国际标准化进程接近尾声,国内相关算法研发和应用试点也取得积极进展,部分后量子密码算法已在金融、政务等领域初步落地。此外,国内“密评”服务逐步普及,推动企业强化密码合规和管理,带动密码产品与服务市场增长。总体来看,密码技术正处在变革与创新的关键阶段,将在数据要素化和量子时代背景下持续赋能网络安全产业。

《中国网络安全市场年度报告》是数说安全一年一度的产业分析报告,内容详尽,覆盖全面,2025报告完整版采取付费阅读模式,共174页。但也有很多免费章节可以直接阅读,欢迎读者们阅读分享。感谢您的支持。

声明:本文来自数说安全,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。