随着 A 股上市公司陆续完成 2025 年年报和 2026 年一季报披露,本文继续基于我长期跟踪的网络安全上市公司数据,对行业收入情况做一次更新分析。

跟踪的标的范围包括安博通、安恒信息、迪普科技、电科网安、格尔软件、吉大正元、绿盟科技、奇安信、启明星辰、三未信安、山石网科、深信服(安全业务)、盛邦安全、数字认证、天融信、信安世纪、永信至诚、中孚信息,共 18 家网络安全公司。

需要说明的是,深信服仅计算其网络安全业务收入。具体计算方式为:深信服只在半年报和年报中披露安全业务收入,因此,Q1 和 Q3 的安全业务收入,采用当季总收入乘以前半年安全业务收入占总收入比例的方式估算;Q2 的安全业务收入,由半年报披露的安全业务收入减去 Q1 收入得出;Q4 的安全业务收入,则由年报披露的安全业务收入减去前三季度收入得出。

文中会将“18 家网络安全上市公司整体情况”和“行业情况”混用。一方面,网络安全上市公司基本代表了行业头部厂商群体,能够较好反映行业整体状态;另一方面,也是为了行文简洁。

行业整体表现

2025 年第四季度,18 家网络安全上市公司的总营业收入为 107.7 亿元,较 2024 年同期的 114.9 亿元下降 6.3%。

2026 年第一季度,18 家公司总营业收入为 43.4 亿元,较 2025 年同期的 44.3 亿元下降 2.0%。

从季度同比增速看,自 2023 年第三季度起,行业收入同比增速已经连续 11 个季度为负:

23年Q3:-4.9%

23年Q4:-10.3%

24年Q1:-8.2%

24年Q2:-8.0%

24年Q3:-8.5%

24年Q4:-14.1%

25年Q1:-1.5%

25年Q2:-7.1%

25年Q3:-8.7%

25年Q4:-6.3%

26年Q1:-2.0%

季度收入同比增长率的中位数自 2021 年起已经下降至 -2.0%,相比 2018 至 2020 年间 12.6% 的中位数水平,出现了非常显著的下行。

具体厂商情况

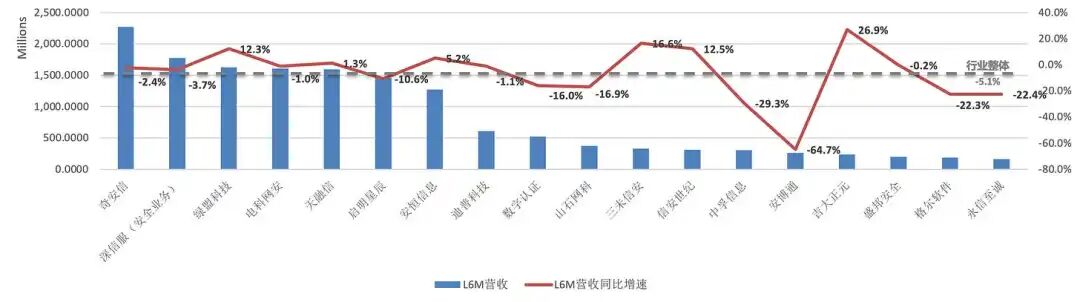

网络安全行业的收入确认在时间上具有明显的不均衡性,尤其是 12 月单月收入占比较高,容易受到项目实施、交付验收、预算节奏等因素影响,进而出现收入确认滞后的情况。因此,仅看单个季度,尤其是 Q4 或 Q1,容易放大季节性波动和确认节奏差异。

为了消除年底集中交付和验收带来的扰动,本文将各公司 2025 年第四季度和 2026 年第一季度的收入合并分析,以更接近各家公司过去半年真实经营情况。

从结果看,过去半年中,仅有 6 家网络安全公司实现收入同比增长,另有 12 家公司收入同比下滑。也就是说,虽然行业整体降幅相比 2024 年有所收窄,但收入承压仍然是大多数厂商的共同现实,并没有出现真正意义上的普遍性修复。

写在最后

行业收入已经连续 11 个季度同比下滑。到这个阶段,很多话其实在之前的文章里已经说过了,再说也只是重复。过去一年,有更多公司的经营质量开始修复,尤其是现金流和利润表现相比前几年有了明显改善,大家都在降本增效、收缩低质量业务、控制费用投入,努力把经营从“规模优先”拉回到“质量优先”。

但我的判断是,仅靠维持低投入经营、被动等待市场回暖,并不足以真正扭转行业局面。低投入可以帮助公司活下来,但很难帮助行业走出去。网络安全行业要真正改善供需不平衡、提升经营质量,仍然需要更多、更快的并购与整合。

说到底,这个行业不是没有需求,而是资源太分散、供给太拥挤、重复建设太多、效率太低。只有通过并购整合,实现资源再分配、能力重组和效率提升,网络安全行业才有可能摆脱过去几年“不是一起卷,就是一起缩”的状态,也才有可能踏上这一轮 AI 浪潮,进入新的发展阶段。从大洋彼岸 AI 安全的进展来看,留给中国队的时间已经不多了。

声明:本文来自表图,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。