最近翻了翻网络安全上市公司的股权激励计划。股权激励计划介于正式收入指引和一般战略表述之间,它不体现完整的公司战略,但给出了管理层接受、董事会同意写进公开考核机制的业绩指标,并拿来约束核心员工激励。尤其在行业经历连续调整之后,公司还愿意把怎样的收入目标写进激励条件,很能反映它对未来经营环境的判断。

我选择的范围是 2025 年收入超过 20 亿元的网络安全上市公司。按这个口径,样本一共有七家,分别是奇安信、深信服、天融信、绿盟科技、启明星辰、电科网安和安恒信息。第八名迪普科技 2025 年收入约 12 亿元,和安恒信息已经拉开明显距离,所以可以比较确定地把这七家视为头部网络安全公司。

自 2024 年初以来,这七家公司里,奇安信、启明星辰和电科网安没有新的股权激励计划。能够看到新增业绩考核目标的,主要是深信服、安恒信息、绿盟科技和天融信。这里我主要讨论收入目标,暂时不展开每家公司股权激励能否完成、完整经营质量如何这些问题,只看头部公司对未来网络安全市场收入增长空间的隐含判断。

深信服:收入目标落在个位数,业绩指标转向利润

深信服 2024 年有两期股权激励计划。一期使用收入指标,对应的公司业绩要求是 2024 到 2026 年收入年复合增长率 4.8%。从结果来看,过去两年均未达到这一目标。2026 年收入目标是 88.2 亿元,2025 年完成收入 80.4 亿元,也就是 2026 年需要增长 9.8%,难度还是比较大的。

2024 年的另一期股权激励计划采用的是归母净利润指标。以 2024 年归母净利润 1.97 亿元为基础,2027 年要求增长 150% 到 5.0 亿元,2028 年要求增长 200% 到 6.0 亿元。2025 年深信服归母净利润已经达到 3.8 亿元,距离后续目标还有差距,但方向很清楚:公司中期发展目标已经从收入规模扩张,明显转向利润修复。

当一个行业在高速增长阶段时,收入规模通常是最重要的指标,先把市场占住、把产品线铺开、把客户关系建立起来,利润可以往后放。但当公司开始把中长期激励重点放到利润上,就说明它对行业阶段的判断已经变了:行业已经从增长阶段进入成熟阶段。

安恒信息和绿盟科技:5% 到 8% 是横盘期里的积极目标

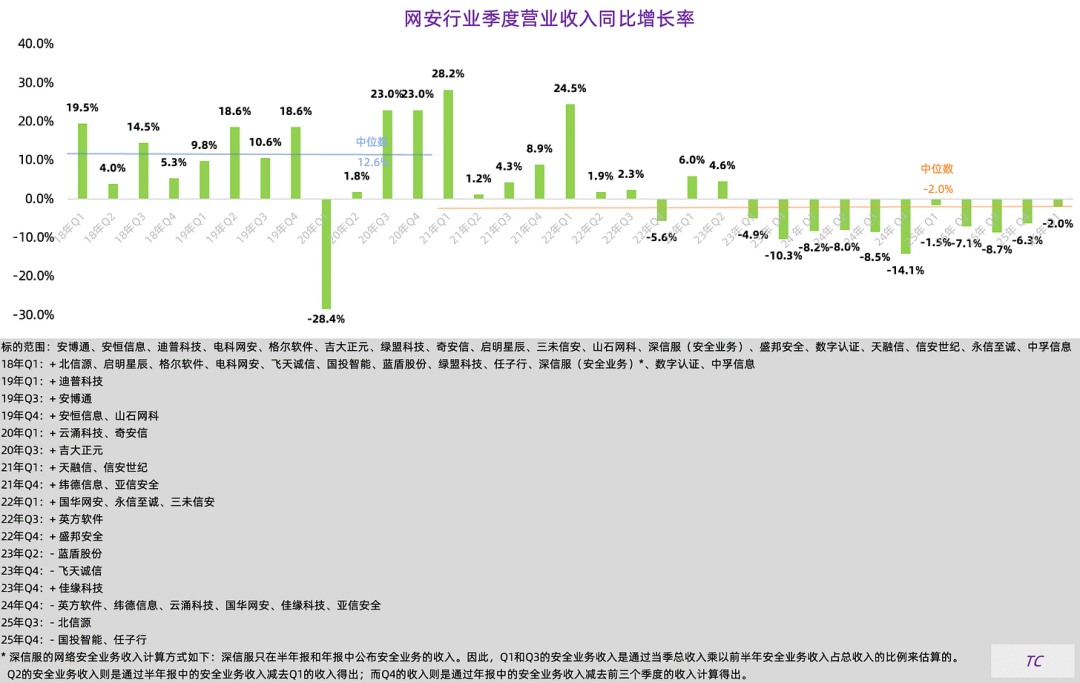

安恒信息的股权激励计划里,收入目标是 2026 到 2029 年年复合增长率 5.0%,到 2029 年收入达到 26.2 亿元。5% 看起来不高,但现在的参照背景已经不同,过去 11 个季度,网络安全行业季度收入持续同比下降,中位数为 -8.0%。这个市场已经告别自然增长 10%、优秀公司增长 20% 的阶段,整体仍然处在收缩状态。

绿盟科技的目标相对更高一些。其股权激励计划里,公司业绩要求是 2025 到 2026 年收入年复合增长率 8.0%。这个目标可以理解为稳中有进:比 5% 更积极,但还没有回到高增长时期那种激进假设。从结果看,绿盟科技过去两年都达到了这一业绩目标,说明目标和公司自身经营节奏之间有一定匹配度。

把安恒信息和绿盟科技放在一起看,更能说明头部公司的可比预期,它们是在行业连续承压之后,头部公司努力恢复稳定增长的目标。从前面的头部网安公司历年收入图上也能看到,安恒信息和绿盟科技是去年收入离历史最高值最接近的两家。

天融信:收入目标很激进,但参考价值要打折

天融信的收入目标明显不同。其业绩目标是 2026 到 2028 年收入年复合增长率 12.9%,以 2025 年 25.7 亿元收入为基础,到 2028 年收入达到 37.1 亿元,超过了公司 2022 年 35.4 亿元的历史收入高点。这个目标增速显著高于其他几家公司。

只看数字,天融信给出的增长目标非常激进。它意味着公司需要在未来三年重新跨过历史峰值,并且保持接近 13% 的复合增速。在当前网络安全行业仍然低迷的背景下,这个目标很难简单视为对网络安全市场本身的判断。

这里需要注意天融信的主动业务调整。天融信从前年开始追求第二增长曲线,除了网络安全业务外,开始涉足云业务,并在去年升级为智算云。公司 2025 年年报已经把自身定位表述为“网络安全与智算云解决方案提供商”,并称 2025 年推动云计算业务完成向智算云的战略升级,形成网络安全和智算云两大业务板块。

天融信智算云围绕企业私有化智能基础设施做产品化交付,重点包括算力调度、模型管理、私有化部署和安全防护,更接近“AI 基础设施 + 安全能力”的组合。2025 年,天融信智算云产品实现收入 4.04 亿元,同比增长 57.95%,占公司总收入比重 15.70%。放在 25.7 亿元的公司总收入里看,智算云已经从概念性业务变成对收入增长有实质贡献的新业务。

因此,天融信这个收入目标放在本文口径下,参考价值要打折。公司对自身收入增长的较高预期,有相当一部分来自网络安全主业之外。

5% 左右,可能就是新的行业锚点

把天融信这种受第二增长曲线影响较大的样本单独处理,其他几家头部公司的收入目标其实非常接近。深信服 2024 到 2026 年收入年复合增长率 4.8%,绿盟科技 2025 到 2026 年收入年复合增长率 8.0%,安恒信息 2026 到 2029 年收入年复合增长率 5.0%。考虑到绿盟科技的目标周期更短,8% 也仍然属于稳中有进,还算不上高增长假设。

所以,头部网络安全上市公司对未来自身收入增长的公开约束性预期,大致已经回到 5% 左右。这个数字不能直接作为行业增长率预测,也不能等同于市场规模增速,但至少说明,头部公司写进公开考核机制里的收入目标,已经回到中低个位数增长。

同时,5% 也不必简单理解为悲观。过去 11 个季度行业收入同比持续下降,中位数为 -8.0%。在一个仍然承压的市场里,如果头部公司能重新实现 5% 左右的收入复合增长,说明它们已经完成了一定程度的经营修复,也可能在行业出清中拿到更多份额。

写在最后

股权激励计划体现不了一家公司完整的经营状态,但它能回答一个更具体的问题:上市公司愿意把什么样的中期目标写进公开考核机制里。

问题越具体,信号越清楚。头部网络安全公司给出的目标,是在为一个低速修复的行业定锚。可比样本看,5% 左右可能是未来几年更现实的收入增长锚点。这个锚点低于过去行业发展期的想象,但高于最近几个季度行业持续负增长的现实。

这意味着,头部公司对未来行业状态的判断,更接近继续横盘整理。对公司来说,接下来更重要的问题,除了收入能否恢复增长,还包括利润能否修复,现金流能否改善,以及是否具备在网络安全之外找到可持续第二增长曲线的能力。5% 左右的收入预期仍然保留了行业机会,但未来几年的机会大概率不会来自行业大水漫灌,而会来自更具体的经营能力。

声明:本文来自表图,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。