近期,恒安嘉新、安博通、山石网科、安恒信息先后在科创版披露了招股说明书。我们为大家整理出了各家招股说明书中的重点内容,并邀请某知名券商专家对四家公司进行了专业点评。

专家点评:

李沐华,清华大学工学博士,2017年加入国内某知名券商,主要从事信息安全,云计算等细分行业研究工作。

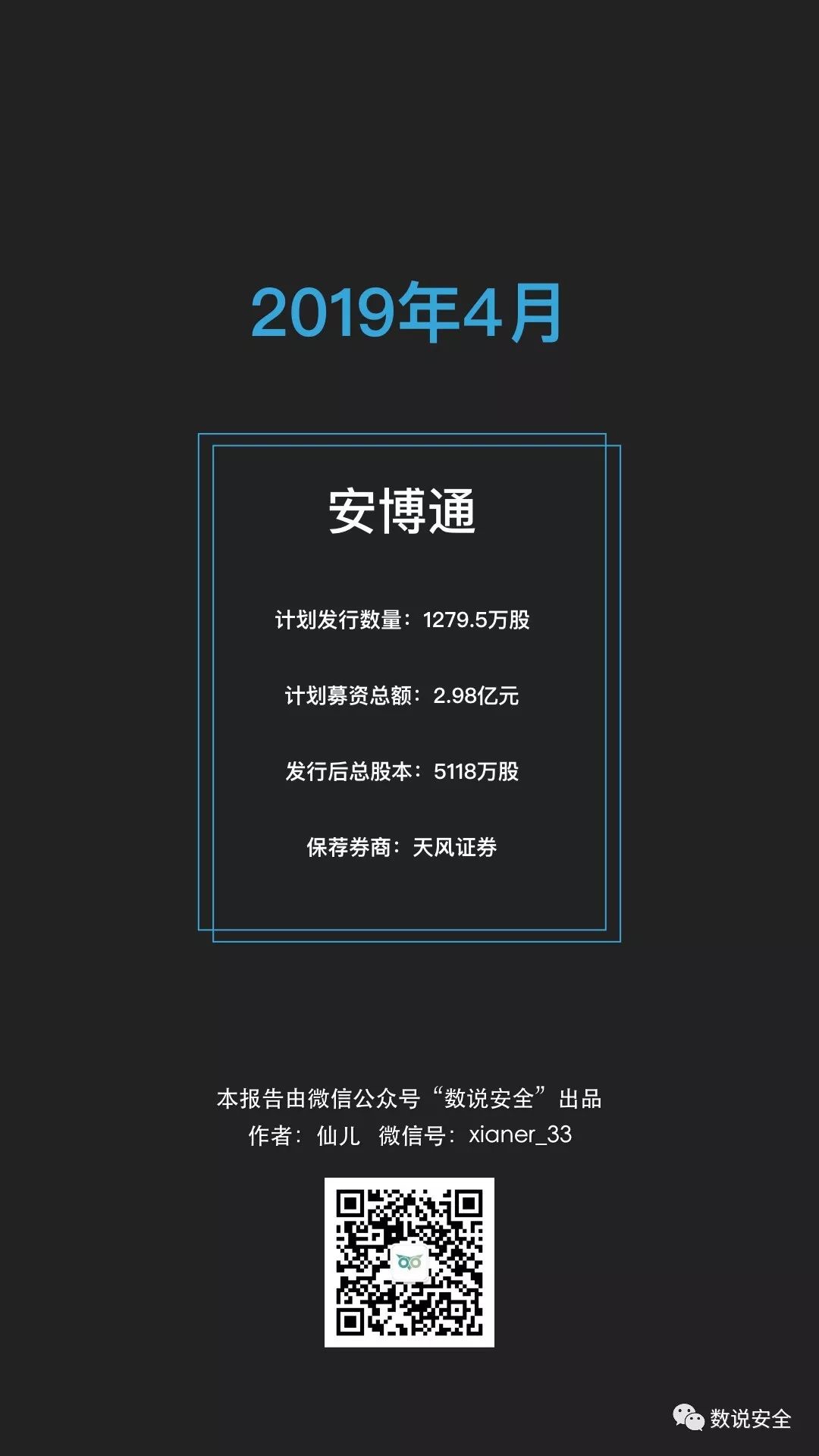

安博通

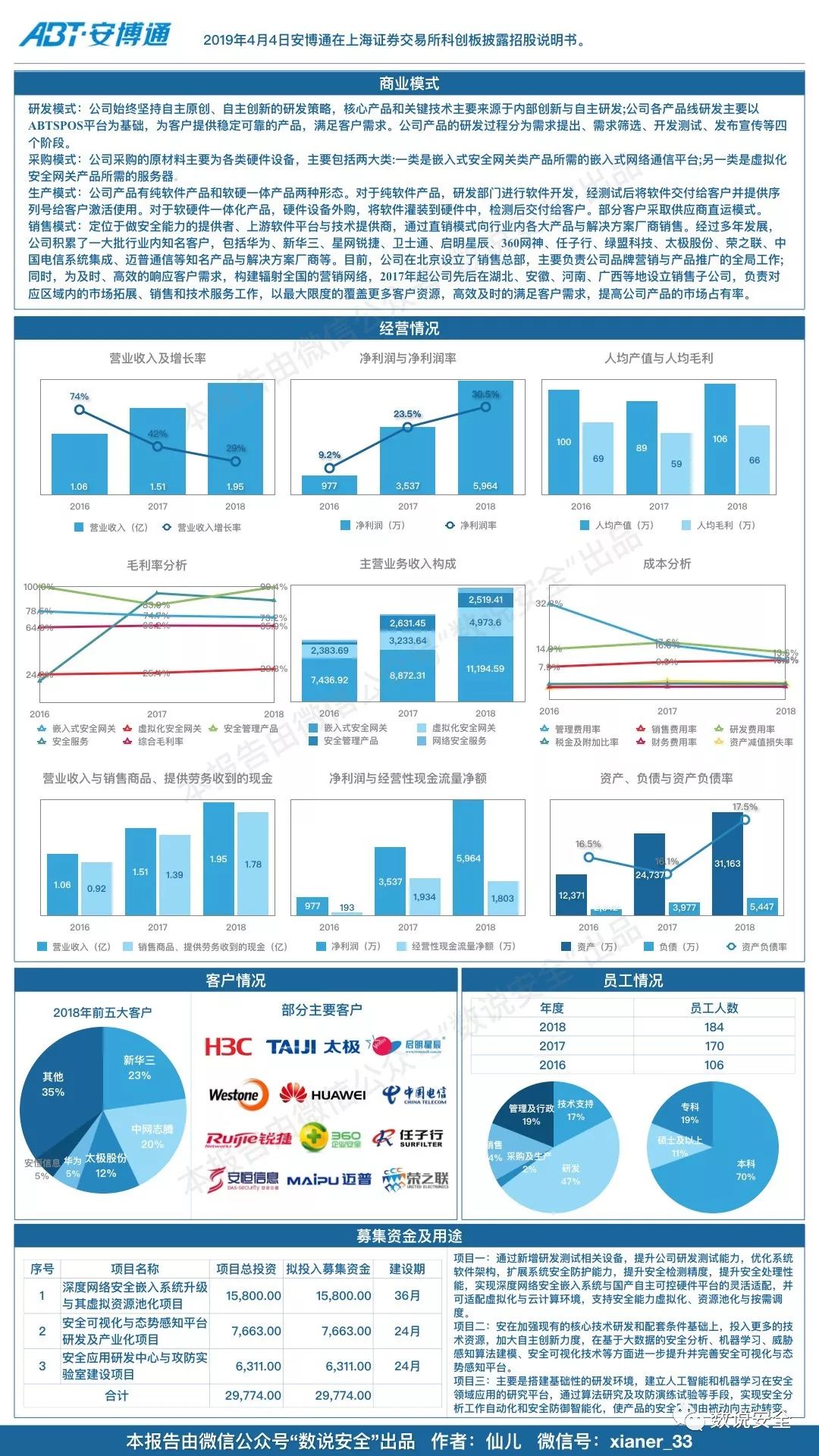

安博通定位明确,是目前A股少有的安全行业上游供应商。从公司的招股书来看,公司对自己业务的定位是做“网络安全核心软件产品的研究、开发、销售以及相关技术服务”。对我们二级市场来讲,常见的安全企业都是启明星辰、绿盟科技或者南洋天融信这些直面最终用户的产品或解决方案提供商,这些头部企业有相当一部分技术和产品是自研的,但是有时候因为客户的需求或者市场的发展,来不及自研或者自研不经济,他们就会采购一些厂商的技术或产品(比如杀毒引擎、网络安全操作系统等)来集成到自己的产品或解决方案里,甚至有时候还会采用OEM的模式,直接把别的产品套上自己的品牌来卖,安博通就定位自己是一个安全行业的上游安全软件系统供应商。

公司产品能切实改善设备厂商产品的性能,而且适配性好。公司的基础产品是SPOS-Base,从它的产品介绍上看,功能就是对加密流量进行一次性全面解析,设备厂商把它的这个套件集成到自己的产品里去以后,可以提高自己产品对应用层安全的保障能力。而且公司产品的适配性非常好,可以跑在各种通用的或者专用的物理设备上,还可以在虚拟化、云化的环境里运行,中游厂商也不会说买了它的产品,结果到时候给用户交付不了,这也是安博通产品的一大优势。

安全网关面对不同的需方分化成了两类产品。在招股书里,公司安全网关分成了嵌入式安全网关跟虚拟化安全网关,我们认为作出这种拆分的主要根据是购买方的不同。嵌入式安全网关是卖给网络或者安全设备商的,他们买来是集成到自己的产品里面去,公司的客群基本上涵盖了目前市面上主流的网络或安全设备商,但是不同的厂商购买的东西应该不一样(有的可能买了整个平台,有的可能是买了引擎、算法或者特征库),公司拿出来的两个典型客户是网络设备商星网锐捷和专攻密码的卫士通,它们都有成熟的渠道,但是在安全网关产品上跟启明星辰、绿盟还有天融信有明显差距,如果它们的客户对安全网关有需求,它们就可以买公司的产品集成进自己的设备里,然后卖给客户性能不输其他厂商的设备;另一种安全网关产品就是虚拟化网关,主要针对的是IDC,部署在通用服务器上,解决了在IDC虚拟化、云化以后,安全资源的弹性问题。

公司还有一款SOC产品,主打的是监管部门对态势感知的需求。公司一方面在安全网关这块跟启明星辰、绿盟科技它们形成了上下游关系,另一方在SOC市场里又拿出了自己的一个产品跟它们竞争,不过公司还是不直面客户,实施的事就交给了太极计算机、电信集成公司它们去做,客户也是各个部位还有央企国企这些太极的老客户,说明拓客还是依靠太极,公司就是提供一个产品,但现在因为政策端的催化,有态势感知功能的SOC在政企端卖得好,所以公司的安全管理产品的收入占比从2016年的3.58%直接跳到2017年的17.46%,2018年安管产品收入占比也有12.90%。在安全牛的态势感知矩阵里,对安博通的描述就是影响力中上水平,规模中等水平。

公司做的业务在一个舒适的利润区里,最大的问题是大客户依赖。做安全的一般说直接面对客户的产品和解决方案提供商因为解决客户各种各样的问题,所以都是比较辛苦的,但是做上游的杀毒引擎、操作系统就比较专注于技术,关键是保持自己技术上的领先,所以辛苦程度是比中游厂商好一些,而且上游厂商净利润率也高,2018年公司净利润率是30.76%,同期的启明星辰的归母净利润率是22.22%。公司2018年前五大客户销售收入占比是65.05%,前两大客户新华三和中网志腾的销售收入占比都超过了20%,大客户依赖情况比较严重。

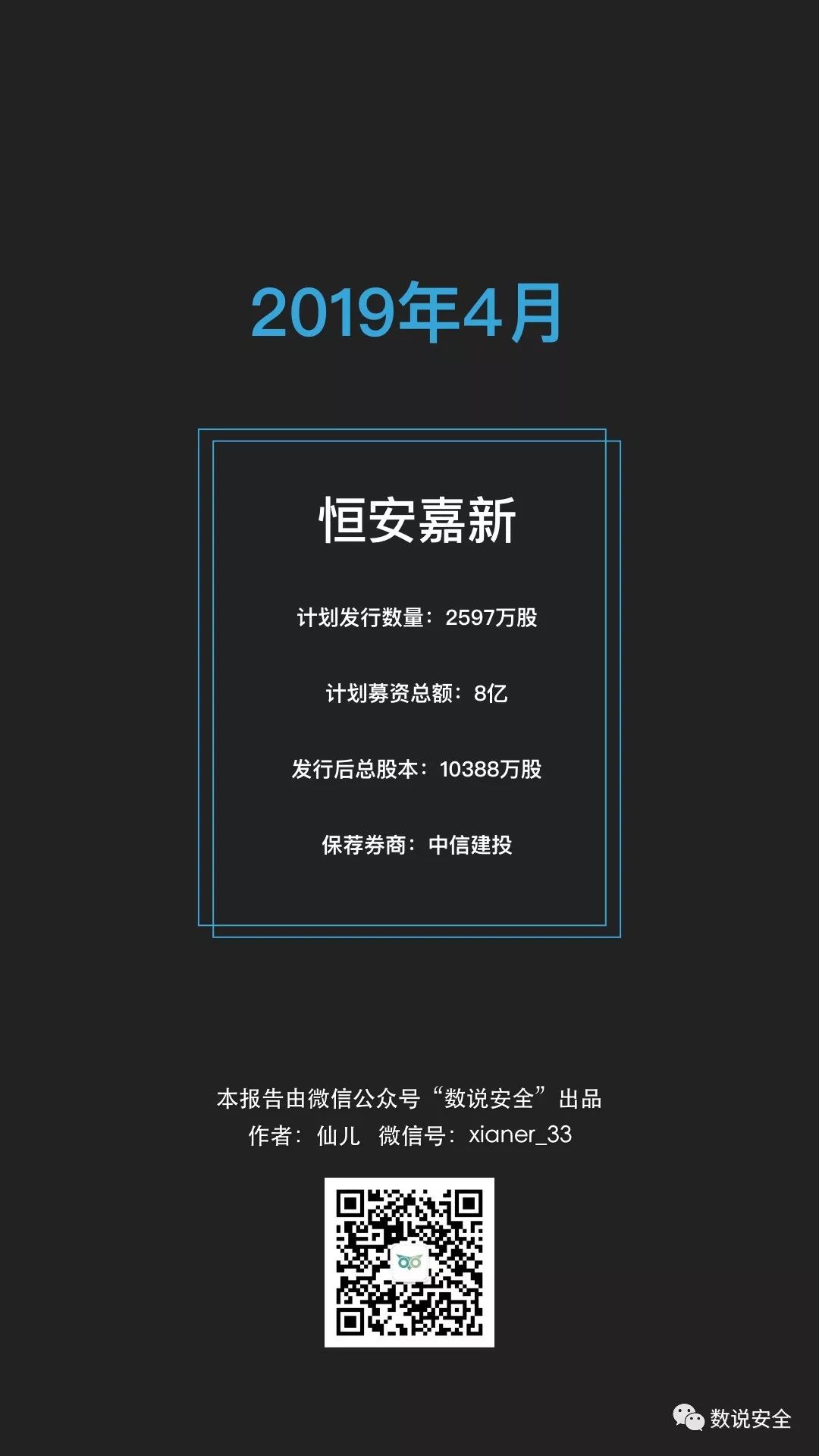

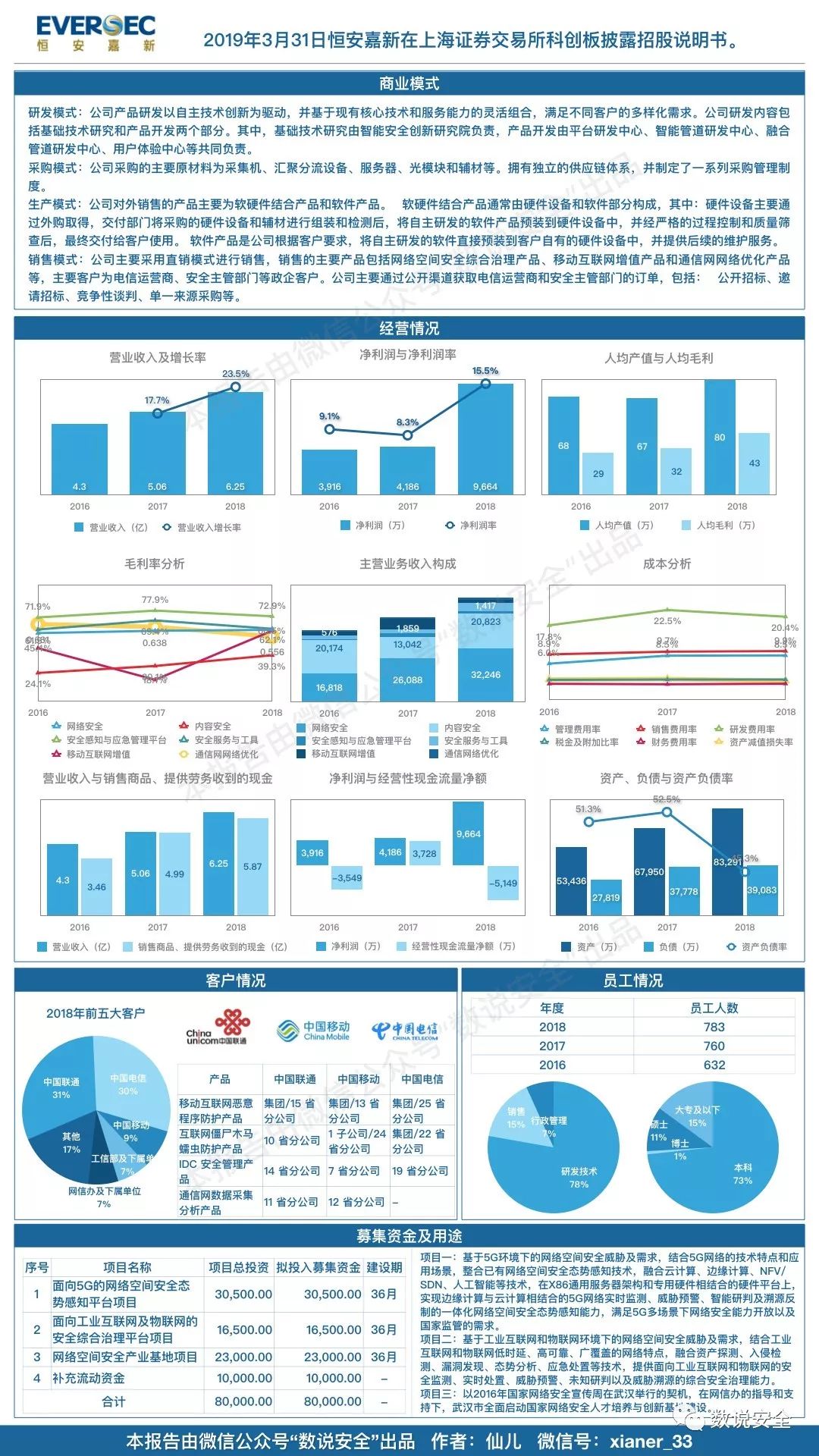

恒安嘉新

公司的业务主要面向公网安全开展。以前的安全厂商主要做的是企业的内网安全,恒安嘉新也是一个网络背景的安全企业,主攻的是通信网也就是公网安全。我们之前的公网基本上是处于“裸奔”的状态,公司的产品就是在网络的核心节点部署数据采集器来采集安全数据,然后在后端进行分析,达到我们对网络空间的监测预警、威胁研判、追踪溯源、态势感知和应急处置。

对标美国的CNCI计划,可信互联网连接的推进在国内落地会带给公司业绩增长空间。美国在网络空间安全上走在世界的前列,基本上是美国的战略更新,其他国家就会跟进更新。2009年美国就启动了全面国家网络空间安全计划(CNCI),其中重大的一项任务就是建立全天候的基础网络架构的监控系统。在我们国内,“419”讲话提到要实现全天候全方位感知网络安全态势。公司的主要业务就可以理解为解决对公共互联网和运营商的关键信息基础设施的安全监控问题。目标是直接在公网里对恶意代码等进行检测和查杀,构建可信的互联网连接。

大客户依赖,但是股东背景好。公司产品主要应用于电信运营商、安全管理部门等政企客户,2016年度、 2017年度、2018年度,公司对前五名客户的销售额占营业收入比例分别为80.29% 、74.24% 、83.17%。但是公司的股东里三大运营商俱全,中移动出资创立的中移创新持股7.42%,中国移动、中国联通和中国电信三家参股的中网投持股3.74%,从股东背景上看,公司跟运营商有超越业务范畴的关联性,这种关联性给业务的持续性提供了保障。

应收账款高是个问题,而且改善空间不大。公司2018年年末应收账款占营收的71.65%,而且过去三年这个比例一直在升高。从应收结构上看,联通一直是公司的“拖款大户”,我们认为驱动公司应收/营收指标不断升高的原因一个是“419”讲话以后运营商对公司产品的购买欲望加强了,提高了公司运营商业务的占比;另一个是公司不断开拓中国电信的业务造成的,明显中国电信的应收款在2018年突然快速升高了。考虑到公司的经营策略就是服务于国家网络空间安全战略,所以未来运营商在公司收入的占比只会继续升高,而运营商的采购又有明显的季节性,造成欠款是常态,所以应收账款高这个问题预期改善空间不大。

募投项目看出来公司是有野心的。公司的募投项目是把自己现有的产品面向5G网络、工业互联网及物联网这些未来运营商发展方向进行升级,而且紧密结合目前国家对态势感知的号召,我们认为公司的意图是借助政策带来的发展窗口期跑马圈地,把自己做成服务运营商公网安全的领军企业。

山石网科

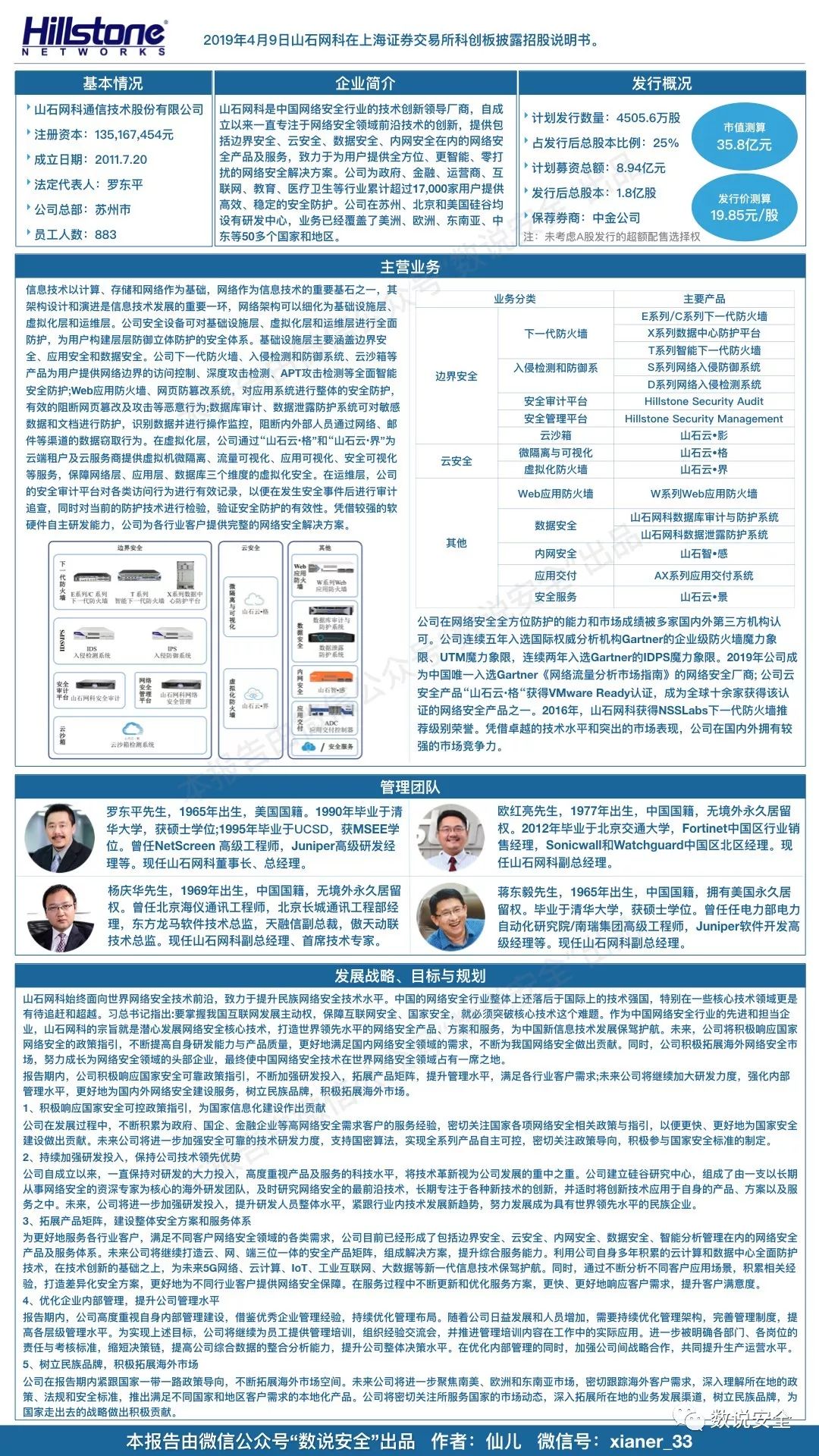

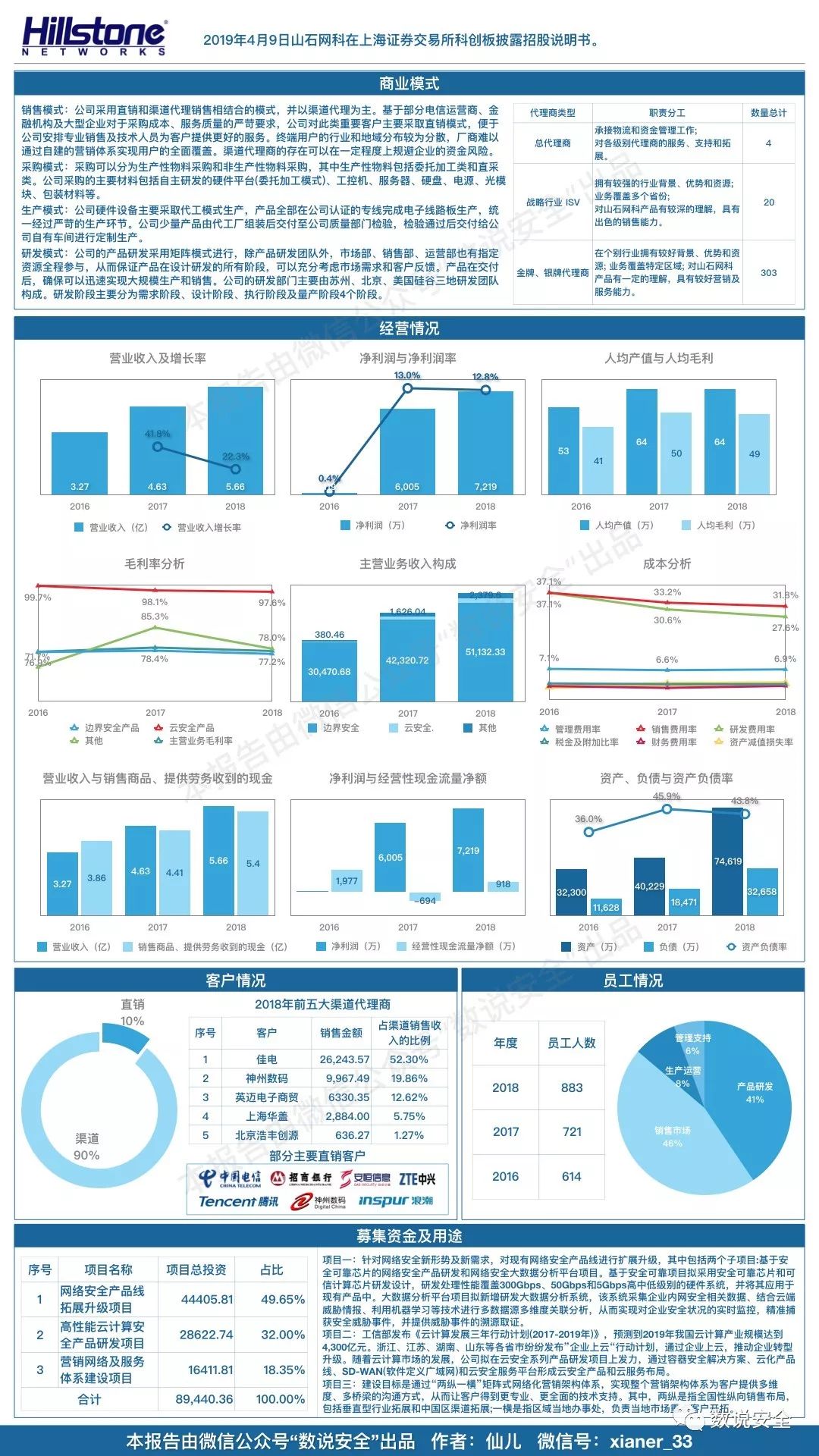

山石网科是2006年成立的做边界安全的企业,一句话概括这家公司应该是用老派的理念做新派的产品。公司最早是也是做安全操作系统的(StoneOS),但是它并没有和安博通一样做一个上游供应商,而是向下发展自己的产品(SA/SR两个安全网关系列产品),后来又推出高性能数据中心防火墙、高性能安全审计平台和智能下一代防火墙。公司的主力还是围绕边界防护这个老派的理念做产品,但是却不断地往产品里引入高性能并发计算、机器学习这些新的技术,做新派的产品。

技术向的安全产品企业,产品的竞争力好。山石网科的部分产品得到了最权威的安全咨询机构Gartner的认可,连续五年公司都入选了UTM魔力象限和企业级防火墙魔力象限,连续两年入选IDPS魔力象限,是国内唯一一家同时入选三个象限的企业,说明公司的产品无论是从技术还是产品理念都是领先国内其他厂商的。根据IDC的统计,2017年公司在国内UTM市场中规模排第四,公司成立的时候国内早期的安全网关厂商已经成立十年了,在一个格局已经相对稳定的市场里挤进前列,说明公司的产品有卓越的市场竞争力。

渠道拓客,在销售上开展差异化竞争。同期成立的安恒信息、360企业安全都是跟传统安全大厂商在产品线上错位竞争,主打态势感知/大数据安全平台这一类产品。公司却是在传统大厂里擅长的领域里展开竞争,但在销售模式上跟它们展开差异化的竞争战略,启明星辰、绿盟科技和天融信都是主打大客户营销战略,销售模式主要是直销。公司是以渠道建设为主,2018年公司渠道销售收入占总收入的89.58%,目前公司的有4家总代,20家战略行业ISV,303家金牌/银牌代理商。公司虽然前五大客户销售占比高,但基本都是总代,实际客户结构是分散的,风险来源不是客户依赖问题,而是渠道管理问题。

募投项目在于巩固推高现有的优势。公司的募投项目有三个:1)网络安全产品线拓展升级项目;2)高性能云计算安全产品研发项目;3)营销网络及服务体系建设项目。简单概括一下就是升级拓展现在的产品,继续花钱做渠道建设,抢云计算安全的风口。边界安全的理念虽然老派,但是现在不会被淘汰,等保2.0出台在即,那些只有渠道能触达的而且有合规需求的“非大客户”们将有希望给公司带来优异的业绩增长弹性。

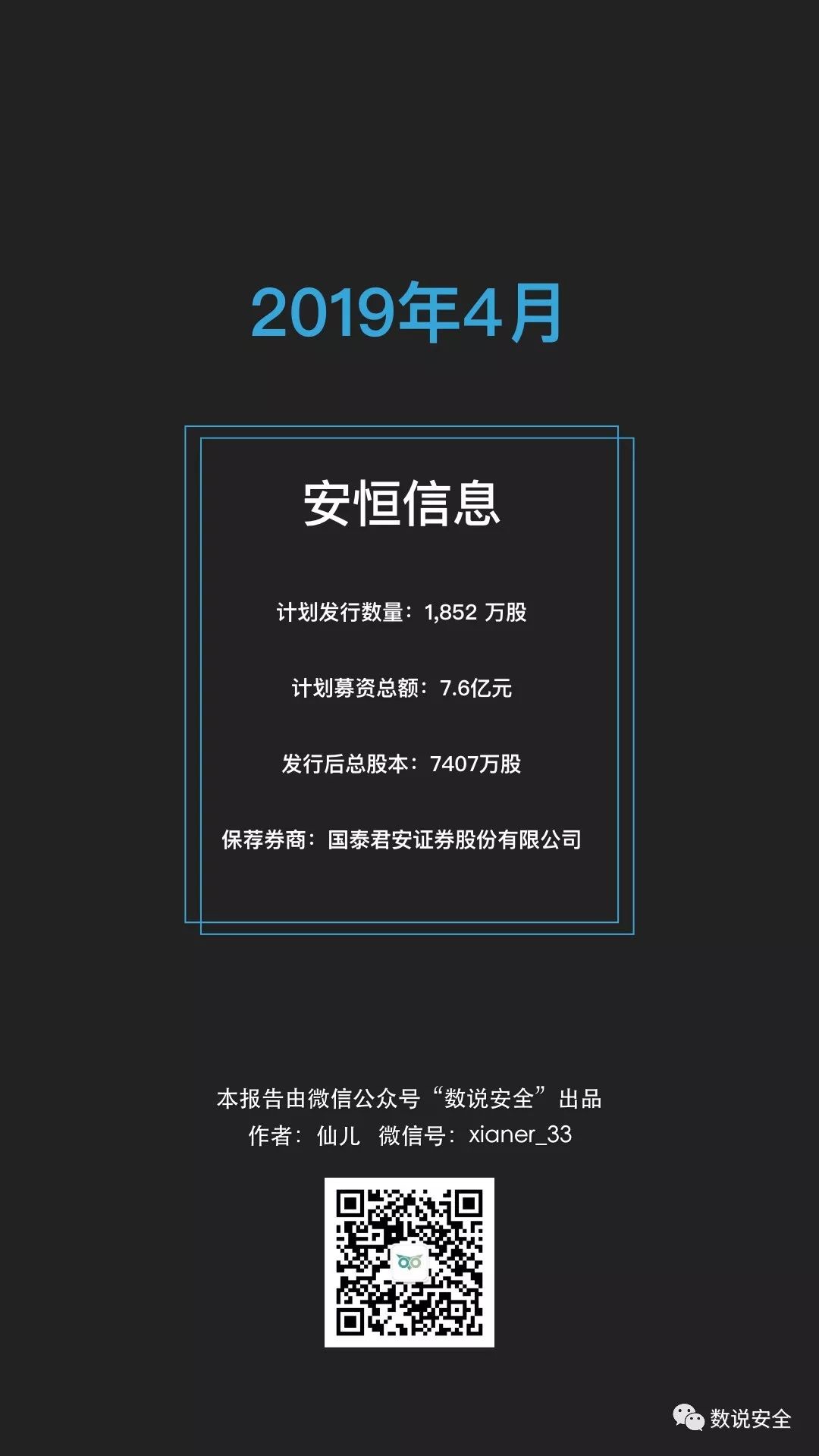

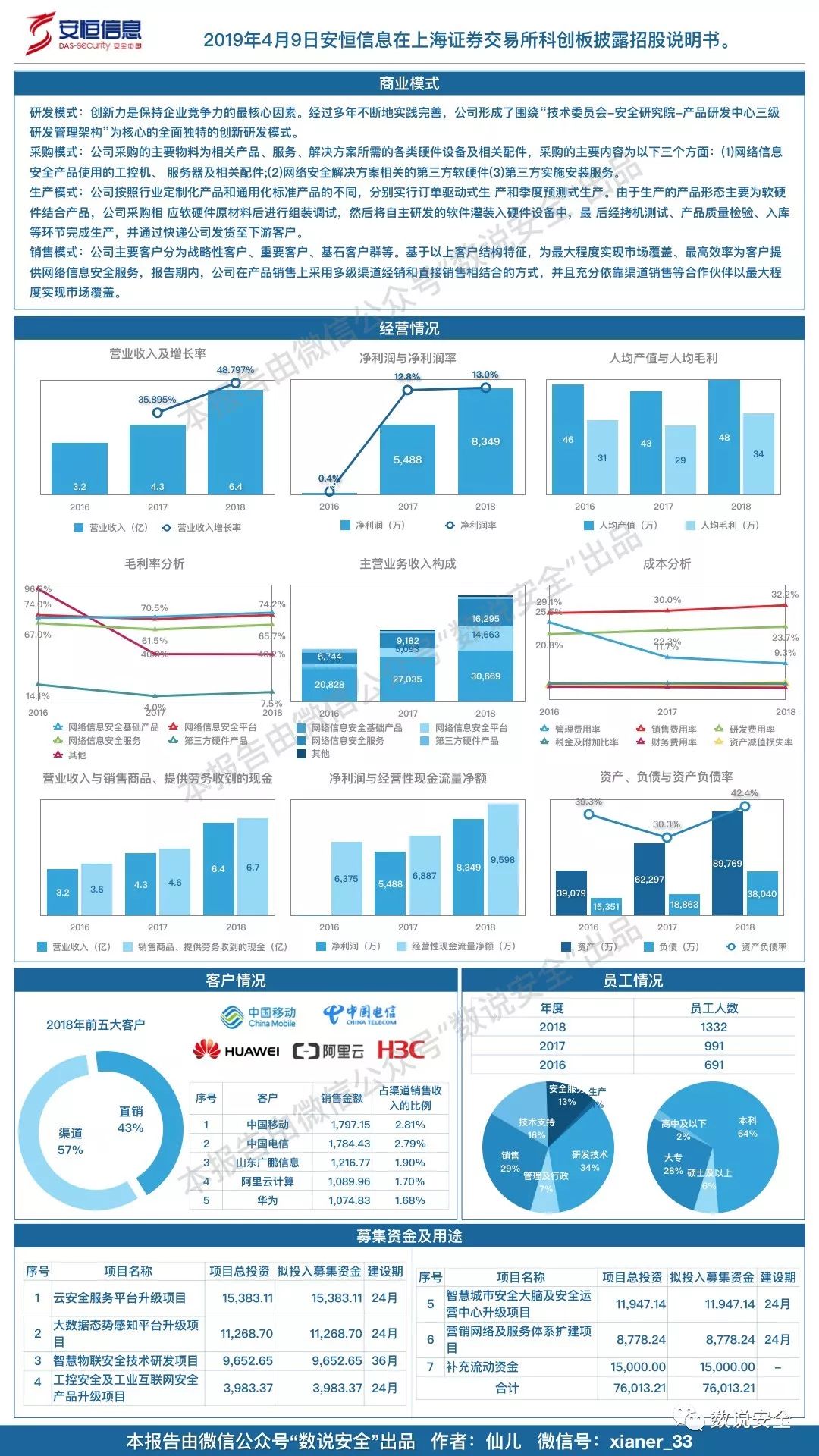

安恒信息

安恒信息连续三年入选全球网络安全500强,收入排名中国信息安全行业前列。杭州安恒信息技术股份有限公司(以下简称“安恒信息”或“公司”)是由国家千人计划专家范渊先生于2007年创办,是中国领先的信息安全产品和服务解决方案提供商。公司连续三年入选全球网络安全500强,曾先后为奥运会、世博会、世界互联网大会、G20峰会、上海进博会等重大活动提供网络信息安全保障。

阿里创投为公司第二大股东,带来阿里系资源。2015年10月28日,安恒有限股东会决议,同意范渊等股东将其持有的公司出资转让给杭州阿里创业投资有限公司,同意阿里创投以货币方式投资4640万元。经过多轮融资和股权转让后,2018年1月,阿里创投持有14.4150%股权,为公司第二大股东。安恒信息是阿里云最大合作伙伴,公司自2015年开始与阿里云合作,成为阿里云安全市场首批安全供应商。

公司的主要产品线区别于传统信息安全龙头公司启明星辰、绿盟科技、天融信等,主攻新兴市场。安恒信息并非以传统信息安全产品防火墙、IDS、IPS为主力,而是以WEB应用防火墙、数据库防火墙、日志审计、态势感知平台、云防护平台等应用安全产品为特色。一方面因为公司创立之初,传统产品格局已经相对稳定;另一方面,公司创始人前瞻性的看到了云计算、大数据兴起的趋势,提前布局,在信息安全传统产品渗透率接近天花板,新产品渗透率快速提升的阶段,公司获得了快速成长的机会。自创立以来,公司产品线从应用安全和数据安全向平台型产品演进,符合信息安全行业发展的大趋势。

安恒的看点在于大数据分析平台和云业务的增长。公司有两款主打的大数据分析平台产品,一个是AiLPHA大数据智能安全平台,另一个是网络安全态势感知预警平台,凭借这两款产品,现在公司已经是态势感知领域影响力最高的企业,规模也仅次于360企业安全。早期安管平台都是大企业建SOC,但是建完以后往往用不起来,2013年RSA大会把大数据技术引进来,提高了平台产品的可用性,外加政策端的冲击,平台型产品的市场渗透率预计会迎来快速提升。同时公司背靠国内最大的云计算厂商阿里巴巴,云安全天生就有技术和应用场景优势。而从方向上看,国内目前大企业都是以私有云建设为主,所以我们看好公司以天池云安全管理平台为核心的云安全产品在私有云建设中的市场表现。

声明:本文来自数说安全,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。