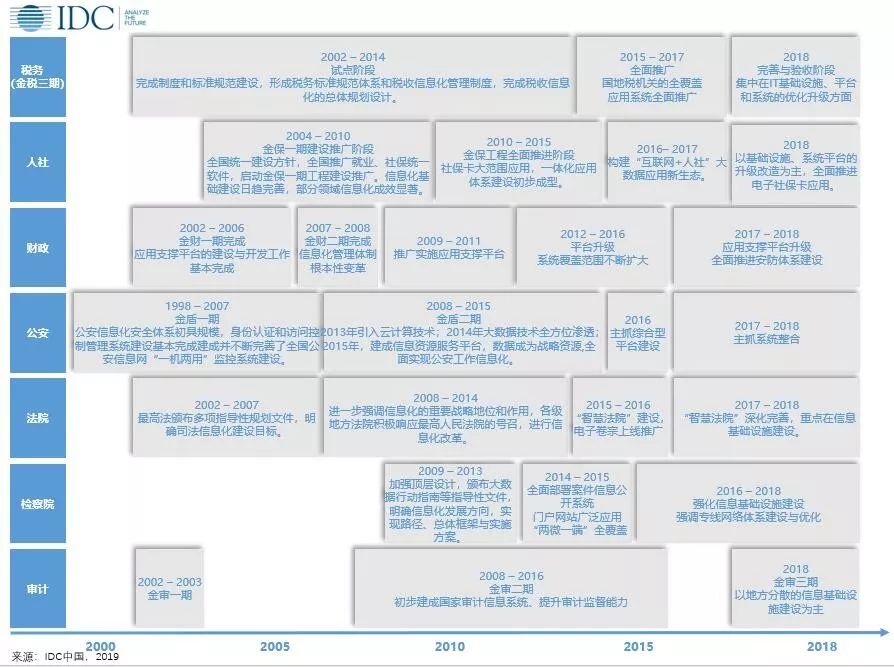

在国内供给侧结构性改革的总体发展进程中,政府的数字化转型正在成为中国社会整体信息化发展的主要牵引力,以及国内核心技术变革与创新的最佳驱动力。多年来,政府信息化持续推进与深化“互联网+政务服务”,加速国家自主可控进程,已经初步形成以政务云和政务大数据为基础设施的新型技术架构体系。此时的政府信息化建设实质已经进入到需要对上层应用场景创新、促进管理组织体系架构直接创新的时期。2018年,中国政府信息化建设总体步入整合、优化与升级的“缓和”建设阶段。

2019上半年,政府多次强调加速对核心技术与新兴产业发展的要求,在国务院政府工作报告中也首次提出“智能+”、科技支撑能力等概念,进一步推动政府信息化市场的自主可控进程,促进政府信息化市场的“生态化”建设。同时,在逐渐理解与消化新技术带来的新场景构建需求的基础上,多地政府陆续发布“数字政府”规划建设方案,政府信息化开始显现“数字政府”建设阶段的端倪,不断的尝试与推动整体市场格局的变化,以及新技术跨场景融合应用,产业链格局或将面临重构。

从现阶段多数政府发布的发展规划以及实施方案可以看出,数字政府的建设总体可以分为两种建设模式,一种是一体化全覆盖型的整体政府建设模式,以广东省“数字政府”建设为例;另一种是重点实现基础与支撑作用类型的建设模式,典型案例有“数字龙江”的数字政府建设部分。这两种建设方式在不同程度上都充分的利用了自有资源优势,且存在大量共性:

一体化全覆盖类型虽然注重体系化建设,但是其应用支撑平台的建设,与基础和支撑型数字政府建设的一体化运行平台建设类似,或将构建新型政府业务中台建设方式;

两种建设方式目前都十分关注云、网、大数据三种信息基础设施的建设;

地理信息技术跻身“数字政府”建设重点技术应用范畴;

一体化“数字政府”的建设在运营模式中创新管运分离、政企合作的方式,基础与支撑型强调开放与合作,二者都将驱动数字政府建设进入生态体系建设的快车道;

两种方式在整体体系设计过程中,更多的考虑多种细化业务的个性化定制服务,更加追求“微服务”制度而非大项目制度的建设模式。

2019下半年,IDC将通过对中国政府信息部门的管理人员、各类IT企业(包括电信运营商、互联网公司、基础设施厂商、系统集成商、应用软件开发商等)的从业人员、业内专家人士的访谈交流中获得充足翔实的一手资料,并结合IDC专有数据库资源、研究基础积累和互联网信息等,形成对中国数字政府建设的系统研究。

在此基础上,总结形成《2018年数字政府解决方案市场份额与竞争格局分析》、《中国政务大数据市场厂商份额竞争格局与最佳实践》等系列研究成果,以帮助相关人员了解中国数字政府解决方案的发展现状与趋势,判断市场的未来商业机会在何处。

IDC中国政府行业和智慧城市研究经理詹墨磊表示,2019年的数字政府建设已经进入探索实践期,由此更多技术应用也将迎来发展机遇期。从技术角度看出,政务云、政务网、政务大数据作为新型信息基础设施的地位得到巩固,进一步引领未来数字政府建设的方向;管理、运行的新模式创新应用,也势必带来政府信息化发展在生态体系化建设方面进一步推进;移动互联、空间信息等技术的应用,将促进政府信息化在虚拟时空中融合与颠覆应用场景。从厂商角度可以看出市场格局正在悄悄发生改变,逐渐形成三股力量:一方是云管理服务供应商,在当下信息基础设施建设备受关注的情况下,在总体生态体系演化进程中目前处在中流砥柱的位置;一方是系统集成商,在以个性化定制服务为主流的“微服务”设计与建设模式驱动的整体市场发展中,正在逐渐发挥积累的技术与业务优势;还有一方是异军突起的互联网企业,正在以其巨大的社会服务流量优势驱动数字政府建设,以此为契机影响着中国ICT生态体系圈的进一步发展。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。