作者:木棉

医疗信息化无疑是这两年计算机行业中表现非常亮眼的板块之一,从近期的买方来稿也可见机构关注度之高。作者统计了一下2018年至今计算机行业个股涨幅,医疗信息化在前十居其二,再结合机构持仓比例,以及市值大小,医疗信息化无疑是给公募基金赚钱最多的板块之一。

那么问题来了,为什么医疗信息化公司过去股价表现会这么好?是什么给了众多公募基金信心敢于重仓持有呢?花无百日红,展望2020,医疗信息化公司是否能再续辉煌呢?不要急,往下看。

近期作者与会长一起拜访了国内某医疗信息化公司资深业务负责人。有几点感受:

1、 所谓“长坡厚雪”,股神巴菲特的选股标准,形容医疗信息化再合适不过。

2、 未来龙头公司的市占率会继续提升,抢占小厂商的份额。

3、 医疗信息化行业的客户粘性很强。

长坡:现在的电子病历、互联互通政策可以支撑医疗信息化行业未来2年的高增长。2018年8月国家卫健委《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》指出,到2019年辖区内所有三级医院要达到电子病历应用水平分级评价3级以上;到2020年,达到分级评价4级以上。到2020年,三级医院要实现电子病历信息化诊疗服务环节全覆盖,实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平。2018年12月《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》,进一步要求到2019年所有三级医院达到3级以上,到2020年所有三级医院达到4级以上,二级医院达到3级以上。我国约有3000家左右三级医院,9000家左右二级医院,2018年有70%以上的三级医院和二级医院没有达到电子病历评级要求。

那么两年以后呢?2020年医院都达标之后,这些医疗信息化公司是否要去喝西北风了呢?

一方面医院信息化投入会横向纵向扩散。从二三级医院向一级医院和乡镇医院扩散,从北上广深向三四线城市扩散。

另一方面,医保局的成立,带来新一轮的医疗信息化改造。此前医保局的信息平台建设招标已经结束,一共分为9个包,东软集团、久远银海、创智和宇、厦门海西、易联众、卫宁健康、平安医疗、创业慧康、东华软件等中标。而医院的投入相对医保局会放大10倍。医院的投入来自两方面,

1、 新的结算方式下,医院接口改造。在医保局成立以前,医保平台每年的接口变化就有几十次,相关的接口改造费用就有5-10万。

2、 基于总额预付制下的医院的全面预算管理系统。政府会给各家医院一个框,比如瑞金医院,假如去年预算是100亿,今年10%增长,就是110亿,医院把这个指标分解到各个科室,再到医生,再分解到药、检查检验和手术的费用控制。这套系统的收费二级医院100万左右,三级医院200万,以后每年还有10-15%的系统维护费,以及每个月的数据运算的费用。该专家的团队今年已经在上海推了12家医院客户,并且这些医院的HIS系统用谁家的都有。

随着时代发展,技术进步,医院会不断衍生新的需求。以公共卫生平台为例,公共卫生平台经历四个阶段,基层信息化,基层互联互通,协同,现在处于第四个阶段,便民和互联网+,通过手机完成一站式服务。公司给上海某区做的区域平台,已经做到第四期,项目金额还有3000多万,做一站式服务,患者通过手机端可以预约、挂号、付费,自费病人在家里可以付费交钱,直接去医院门诊。

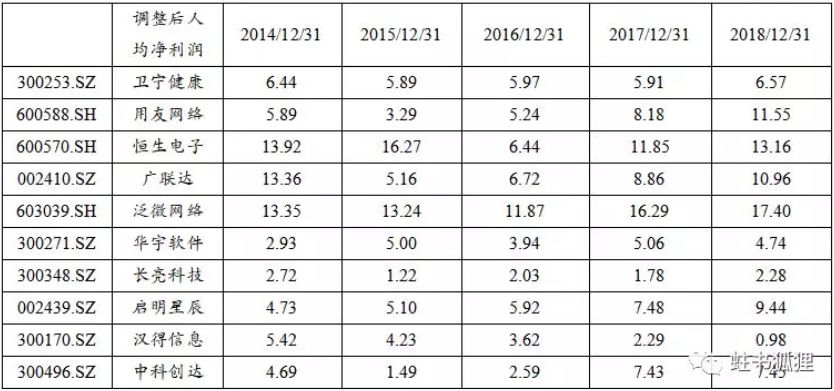

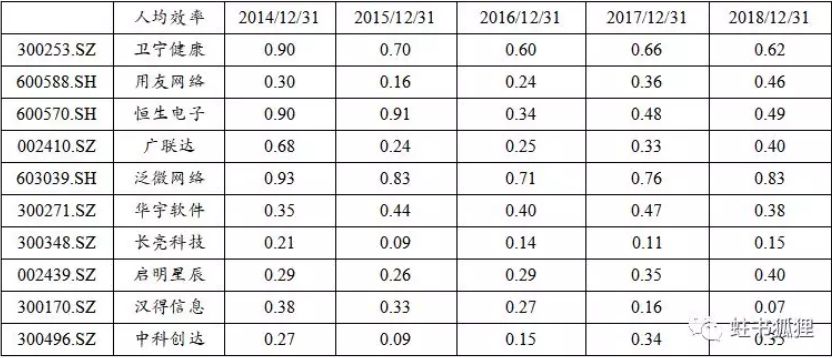

厚雪:借用计算机大白话270中的两张图,卫宁健康的人均利润虽然与用友、恒生等产品型公司相比有一定差距,但是在项目型公司中已经属于非常优秀了。再考虑卫宁的人均薪酬比较低,其人均效率(人均利润/人均薪酬)在10家典型公司中排名第二。2018年卫宁健康、创业慧康、思创医惠、和仁科技的人均扣非后净利润分别为6.57万、6.53万、6.57万、7.64万,盈利能力非常接近。

市场集中度提升:随着单个项目订单体量不大,小公司没有足够的资金实力和人员来承接项目;同时小公司也没有足够的钱来投研发,在技术迭代过程中会落后。该专家所在公司每年研发预算都在1亿以上。

客户粘性:2G的业务,只要工程做得好,粘性很强。区域平台一旦中标,很少会换,区域平台是连接社区医院、二级医院、三级医院、疾控中心的中枢。医院也很少换供应商,除非一些小公司会被替换,因为投不起研发。

还有一个问题是医疗信息化能否实现产品化。如上面人均利润的对比所显示的,产品型公司的人均利润明显高于项目型公司。业务的标准化程度越高,边际扩张的成本就越低。而项目型公司有点类似堆人头的模式,人均利润天花板较低,而且随着业务扩张人员增加,还会面临管理半径的问题。对于医疗信息化行业而言,答案是可以部分产品化,但是很难。因为医疗信息化这一行业,医院的议价权很强,而大医院天然地要求个性化定制化。行业内有公司在尽量推进HIS的产品化,但是产品化在带来利润率提升的同时,也会带来客户满意度的下降,面临客户流失的潜在风险。

声明:本文来自计算机兄弟会666,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。