本文由安全内参整理自中国信息通信研究院《中国网络安全产业白皮书 (2020年) 》,根据统计分析,2019年全球网安产业增长不足10%,而我国增长17%。

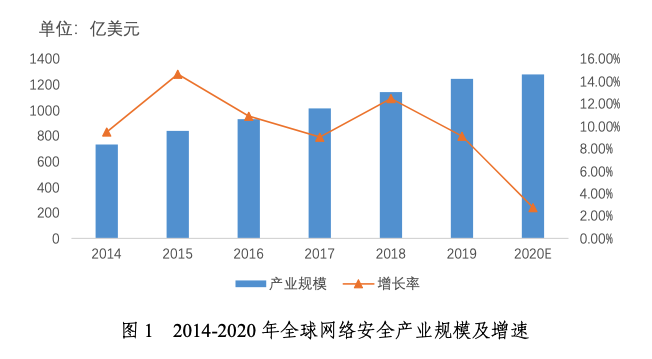

01 全球网络安全产业规模增长放缓

2019年全球网络安全产业规模达到1244.01亿美元,预计2020年增长至1278.27亿美元。从增速上看,2019年全球网络安全产业增速为9.11%,达到自2014年以来最低值;受疫情影响,2020年最新预期增速远低于2019年12月的预测值,约为2.75%。

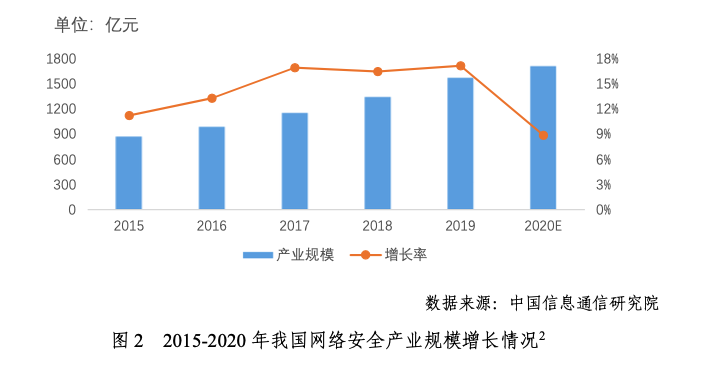

02 我国产业规模呈现持续高速增长态势

根据新的统计测算,2019年我国网络安全产业规模达到1563.59亿元,较2018年增长17.1%,预计2020年产业规模约为1702亿元,增速约为8.85%。

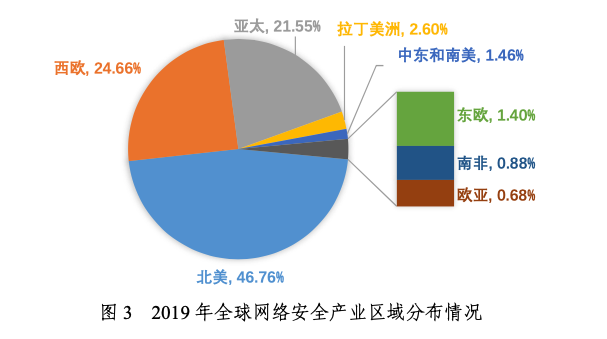

03 美欧亚地区网络安全市场保持三足鼎立格局

以美国、加拿大为主的北美地区2019年网络安全市场规模为581.75亿美元,较2018年增长11.87%,增速超过西欧地区跃居全球第一。以英国、德国、芬兰等国为主的西欧地区网络安全市场规模为306.79亿美元,较2018年增长5.43%。中国、日本、澳大利亚等亚太地区网络安全市场规模为268.09亿美元,较2018年增长8.62%。

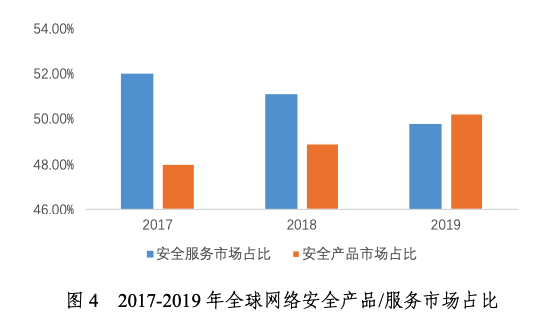

04 国际市场安全服务与产品市场趋于五五分

根据Gartner统计数据,全球网络安全服务市场与安全产品市场格局逐步逼近五五分。其中,近三年来网络安全产品市场占比逐步提升,并于2019年首次超过网络安全服务市场,达到50.22%。

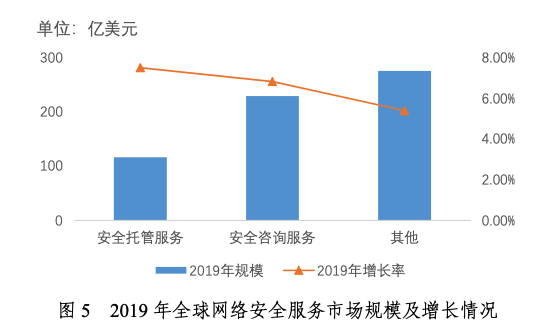

2019年全球网络安全服务市场规模为619.22亿美元,较2018年增长6.30%,安全托管服务(MSS7)、安全咨询服务市场份额分别为:18.73%、36.90%。

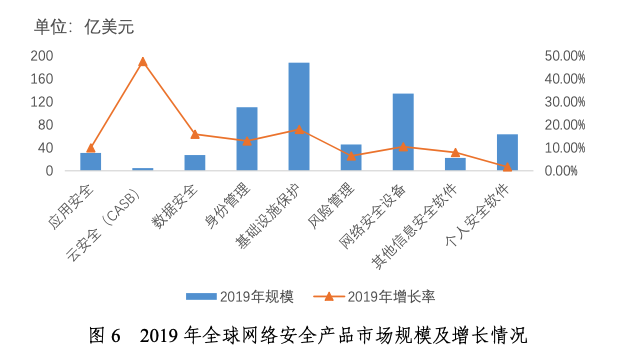

2019年全球网络安全产品市场规模达到624.78亿美元,较2018年增长12.06%。市场份额最高的三类依次是基础设施保护、网络安全设备、身份管理;增速方面排名前三的网络安全产品类别仍然是云访问安全代理(CASB)、基础设施保护和数据安全。

05 国际上市企业营收及盈利能力分化加剧

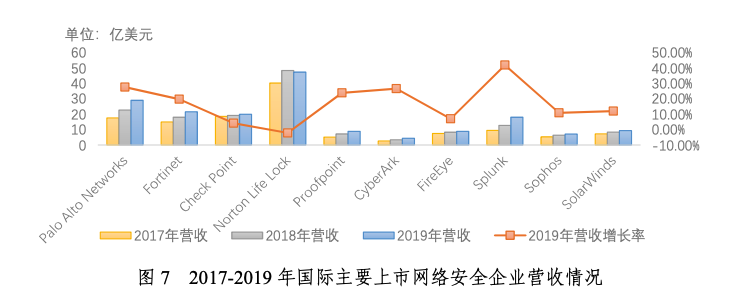

在营收方面,2019年上市网络安全企业营收保持普涨态势,营收增速差距持续扩大。包括Check Point、NortonLifeLock、Palo Alto Networks等在内的10家典型网络安全企业平均营收为17.44亿美元,较2018年增长12.81%,平均营收增幅较2018年度小幅上升。其中,Splunk、Palo Alto Networks、CyberArk营收增速分别为41.86%、27.58%、26.53%,而NortonLifeLock、Check Point、FireEye等厂商增速低迷,其中NortonLifeLock呈现负增长。

在净利润方面,上市网络安全企业呈现盈亏并存局面。2019年,9家典型网络安全企业平均净利润为0.574亿美元(未计入Palo Alto),相较于2018年大幅增加86%。其中,Splunk、Palo Alto Networks、Proofpoint、FireEye等企业净利润持续告负,Sophos和SolarWinds则实现了由亏转盈的转变。

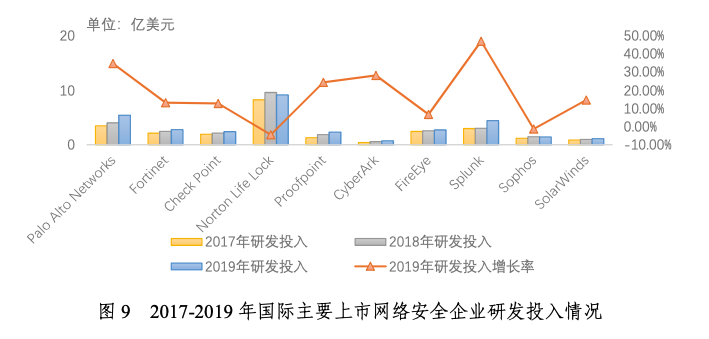

在研发投入方面,2019年上市网络安全企业研发投入普涨,研发投入占营收比例保持高位。10家典型网络安全企业的平均研发投入增长为13.53%,占营收比例为18.57%,略高于2018年的18.45%。其中NortonLifeLock研发投入略有降低,但仍保持在9亿美元高位,远超其他厂商。Palo Alto Networks研发投入增加了34.66%至5.4亿美元,位列第二;Splunk研发投入增长了46.84%至4.4亿美元,位列第三;其余企业未超过3亿美元。

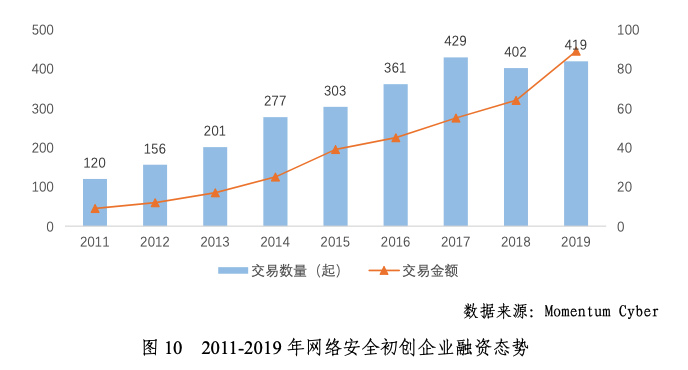

06 全球融资数量小幅提高,交易总额持续增长

2019年,全球网络安全融资活动为419起,较2018年的402起小幅提高4.23%;交易额达到89亿美元,较2018年增长39%。

从融资的技术领域来看,数据安全、身份管理与访问控制、网络与基础设施安全、风险管理与合规等领域融合活动占比均超过10%,融资数量分别达到45起、45起、48起、64起。从融资轮次分布看,2019年共有148家的企业位于天使轮阶段,交易总额为5亿美元;处于A轮的企业有94家,交易总额为15亿美元;有53家企业处于B轮阶段,交易总额为13亿美元;位于C+轮的有109家,交易总额为55亿美元。C+轮的交易数量和交易额分别占总额的26%和62%,显示市场对较为成熟型的企业更为看好。

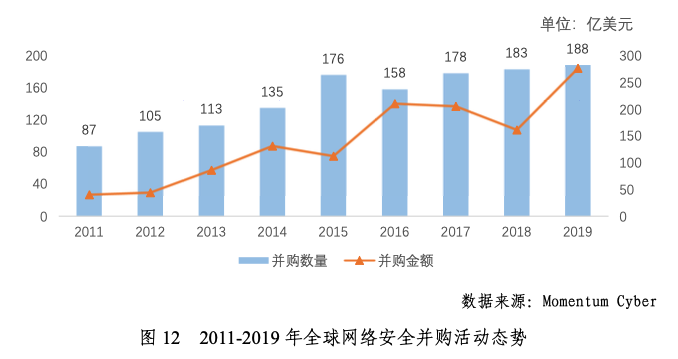

07 全球并购数量再创新高,热点领域发生变化

据不完全统计,2019年全球共完成了188起并购活动,较2018年小幅提升,处于历史最高位水平;交易额为276亿美元,较2018年的大幅提高78.06%。

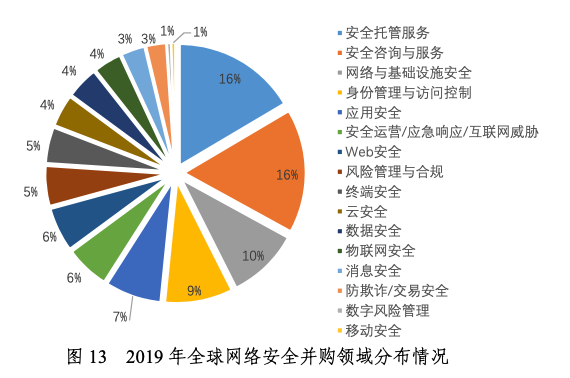

从并购的技术领域来看,安全托管服务和安全咨询与服务领域成为了2019年最热门的选择,并购活动占比均达到约16.5%。一方面,安全托管服务领域共有31起并购活动,比2018年的15起增加了约107%;WEB安全、消息安全和物联网安全等领域并购活动数量也有所增加,分别较2018年增加了7、5、4起。另一方面,身份管理与访问控制、安全运营/应急响应/互联网威胁等领域并购活动数量出现回落,较2018年分别减少14、12起,减幅达到约45%、52%。

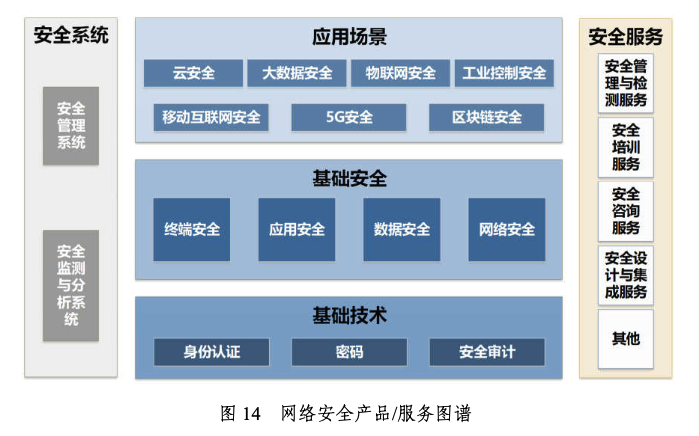

08 我国网络安全产品体系逐步完善

基于安全产品和服务的应用场景、保护对象和安全能力,我国网络安全产品和服务已覆盖基础安全、基础技术、安全系统、安全服务等多个维度,网络安全产品体系日益完备,产业活力日益增强。

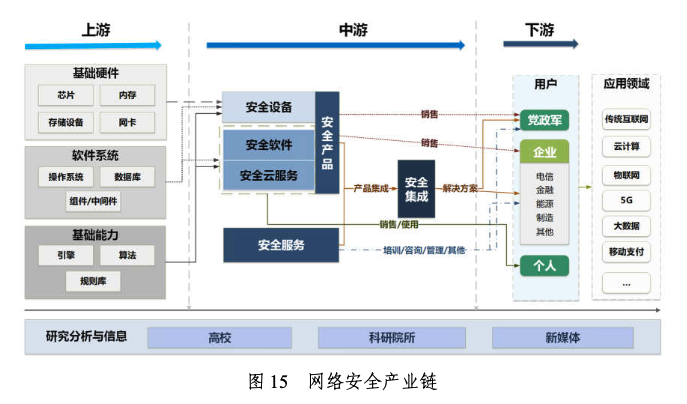

随着我国网络安全产业近年的高速增长,目前产业链已经逐步完善,供需关系也相对明朗。在产业链上游,我国在芯片、操作系统、数据库、中间件等基础硬件和软件系统方面技术基础仍较为薄弱,在引擎、算法和规则库等基础能力方面则技术能力较为完善。在产业链中游,我国网络安全产品和服务整体发展较为稳固、技术布局相对完整。在产业链下游,党政军、企业用户是网络安全产品和服务主要的消费主体。

09 我国网络安全企业发展总体良好

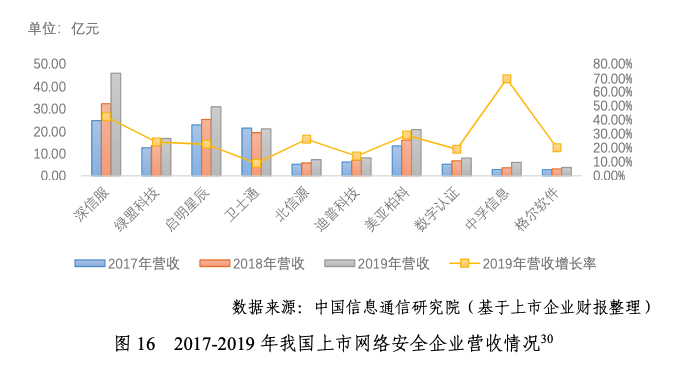

在营收规模方面,企业营收规模总体呈稳定增长态势。10家上市网络安全企业2019年平均营收规模为16.82亿元,较2018年的13.23亿元增长了27.08%。

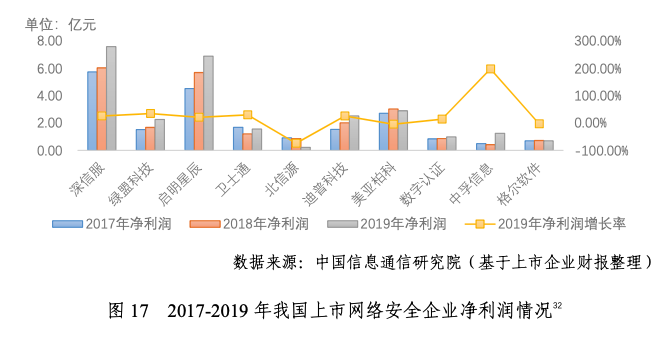

在净利润方面,企业盈利能力出现分化。10家上市网络安全企业2019年平均净利润为2.69亿元,较2018年的2.25亿元增长了19.39%。

在研发投入方面,企业持续加大研发投入力度。2019年国内10家上市网络安全企业平均研发投入为3.28亿元,相较于2018年的2.63亿元增长了24.49%。

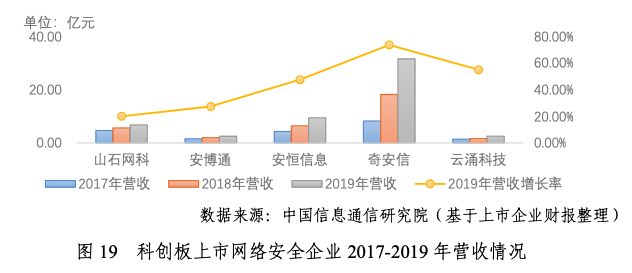

科创板为具有成长性和持续经营能力的网络安全企业提供了新的融资渠道和规模扩张机遇。截至2020年7月,科创板已上市的网络安全相关企业共计5家,分别为安恒信息、山石网科、安博通、奇安信和云涌科技。

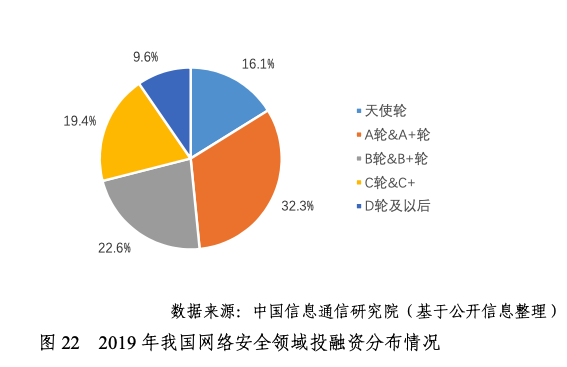

10 我国网络安全融资活动持续活跃

在融资轮次数量分布方面,我国网络安全融资比较青睐早期融资项目。如,早期项目(天使轮-A+轮)数量占比最高达到48.4%,中期项目(pre-B轮-B+轮)和后期项目(C轮及以后)数量占比分别约为22.6%和29.0%。

转载微信:security_xc

翻译供稿:security4

投稿邮箱:anquanneican@163.com

声明:本文来自互联网安全内参,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。