【编者按】今年 2月初,Momentum Cyber发布了《2022年网络安全年鉴》(以下简称报告)1。报告分析了全球 3500 多家网络安全公司以及 IPO、并购 (M&A)、VC和PE等投资交易活动,并认为 2021 年是网安行业具有里程碑意义和创纪录的一年。除了 293 亿美元投融资,去年海外还发生了 286 笔并购交易、资金总额高达 775 亿美元。相较之下,国内市场鲜有并购交易,VC投资的退出路径偏少,不利于初创公司往专精方向独立发展,也不利于解决当下安全技术复合度高和生态的问题。刚好读到安全战略独立分析师 Cole Grolmus 的文章2,珠玉在前,我就做了编译。内容较多,大家可以选取自己感兴趣的部分阅读。

PS,喜欢作者写的一段话:“期望您在安全战略上看到的大部分内容都是积极和建设性的。在一个恐惧和消极情绪占主导地位的行业中,我们需要新的和不同的声音。任何批评都会有积极的意图。富有成效的话语推动行业向前发展。”

指数增长是整个报告的主题。

私募股权的火箭燃料:私募股权对生态系统的参与大幅增加,由此产生重要影响。

风险投资巨轮:融资趋势、大型轮次的新范式以及投资者专业化的重要性。

整合专业服务:解释网络安全生态系统成熟细分领域中的反直觉活动。

增长或被收购:当市场重视增长而不是盈利能力时,网安上市公司会发生什么。

2022年会发生什么。

1 指数增长

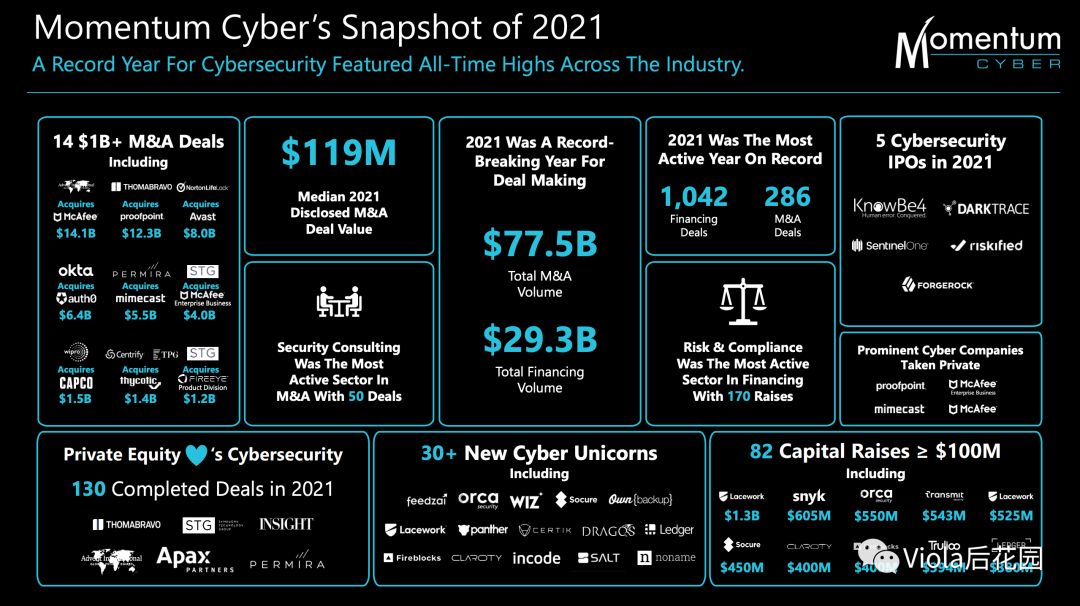

一图以言之,指数增长是整个 Momentum Cyber 报告的主题。

Source:Momentum Cyber – Cyber security Almanac (2022),第25页

2 私募股权的火箭燃料

当涉及大量现金时,变化速度会加快,这是私募股权 (PE) 公司的强项。对于一个已经快速增长的行业而言,它就是火箭燃料。2021年,PE公司对网络安全的影响无处不在。他们采取的行动足以塑造生态系统的大部分。甚至拥有数十亿美元市值的上市公司也未能幸免。

报告发现,PE参与网络安全并购的交易量和资金规模都在增加。对比2011年和2021年的数据,PE交易总数增加了 10 倍,总资金也增加了 15.5 倍。这种增长和PE参与的重要性不容小觑。

Source:Momentum Cyber – Cyber security Almanac (2022),第40页

Pre-IPO投资

2021 年,我们看到了PE进行pre-IPO投资和收购上市公司的有趣例子。首先,让我们介绍一下pre-IPO投资。PE参与了涉及现有网络安全独角兽的多项交易。其中一项重大投资包括 Lacework 的 13 亿美元 D 轮融资,这是网络安全公司有史以来最大的单轮融资。其他公司也在 IPO 范围内。我们应该期待看到PE参与最大的后期融资轮次。这可能会比前几年更频繁地发生。

Source:Momentum Cyber – Cyber security Almanac (2022),第39页

上市公司投资

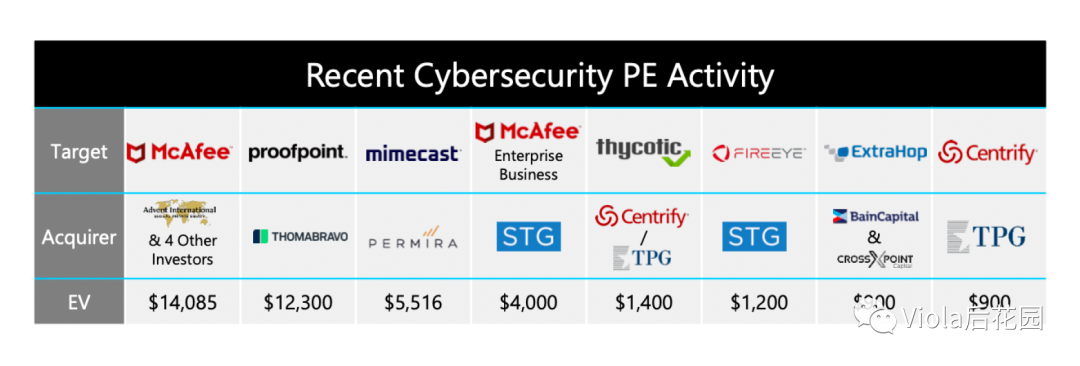

接下来,让我们进入后期和上市公司的PE投资。PE参与了多项涉及知名网络安全公司的大型交易(如下)。这些交易的规模各不相同,从10 亿美元左右到超过 140 亿美元不等。

Source:Momentum Cyber – Cyber security Almanac (2022),第39页

对于后期PE交易,涉及大量资金和期望。PE不会投资数十亿美元来收购没有计划的公司。他们对整合后的公司有一个特定的愿景和时间表。以下是 2021 年的一些具体示例。许多这样 PE 支持的项目仍在进行中。这些大型交易需要时间来完成所有工作,并在另一端产生一家有价值的公司。

Source:Momentum Cyber – Cyber security Almanac (2022),第39页

PE投资模型如下:收购一家网安公司作为核心,然后收购其他补充公司来完善该平台。PE公司可以更轻松、快捷地进行互补性购买,因为他们已经拥有完成交易的资本和关系。这就是为什么PE在网络安全中扮演重要角色的一个例子。如果是一家公司自己采取这样的行动,他们可能需要在每次进行收购时筹集额外的资金。这是一个缓慢的过程,而技术发展很快。错过交易或执行管理不善的风险很高。

只要大回报的承诺和机会继续存在,PE将继续增加网络安全中的火箭燃料剂量。正如报告数据显示的那样,我们很可能会在这里看到一个多年的趋势。效果将需要十年或更长时间才能发挥出来。

3 风险投资巨轮

报告清楚地表明,2021 年是网络安全领域风险投资巨轮的一年。这张胶片显示了VC投资活动的明显增长趋势,最重要的数字是创纪录的 293 亿美元投资规模,总资金同比增长 136.2%,总交易量增长 43.1%。

Source:Momentum Cyber – Cyber security Almanac (2022),第42页

独角兽企业更多也更为早期出现,意味着估值的巨大转变

多年的总体趋势令人印象深刻,但单个公司的融资金额更值得关注:

Source:Momentum Cyber – Cyber security Almanac (2022),第43页

高增长网络安全初创公司的资金越来越充足,许多历史上最大的交易都发生在 2021 年。Lacework 的 13 亿美元融资是有史以来最大的一轮。Transmit Security 在 A 轮融资中筹集了 5.43 亿美元。Snyk 在 F 轮融资中筹集了 5.3 亿美元。总共有 31 家公司单轮筹集资金超过 2 亿美元3。

达到独角兽地位的公司数量也呈指数级增长。根据 Momentum Cyber 数据,2019 年和 2020 年分别只有 6 家公司达到独角兽地位。2021 年,37 家网络安全公司达到独角兽估值(10 亿美元以上)——增长了 6.2 倍。

更多公司在投资的早期阶段成为独角兽。2021 年,有 12 家公司在 C 轮或更早期成为独角兽。2017 年至 2020 年期间,OneTrust 是唯一一家通过 C 轮融资进入独角兽俱乐部的公司。这是估值的巨大转变。

创始人正从投资者处寻找“真正的增值”

公司的另一面,关于生态系统中最活跃的投资者数据也很有趣。Insight、Accel、Sequoia 和 a16z 等大型公司上榜并不奇怪。占榜单 1/3 的pure-play网络安全投资者更令人惊讶。解释这些数据的一种方法是,网络安全公司的投资者组合很重要。当资本更容易找到时,战略创始人会将正确的投资者组合放在他们的股权结构表上。正如 Momentum Cyber 创始人 Dave DeWalt 在他的介绍中所说:“创始人正从他们的投资者那里寻找‘真正的增值’,并在当前市场上拥有大量资本的专业化。”

Source:Momentum Cyber – Cyber security Almanac (2022),第25页

这一趋势为投资者和筹集资金的网络安全公司提出了重要问题:

• 投资者:我们可以带来哪些具体的网络安全专业知识和价值?我已经看到公司以多种方式实现这一目标。红杉的客户合作团队就是一个很好的例子。

• 创始人:我如何组织我的股权结构表以包含具有特定行业价值的投资者?这不是绝对必要的,但这样做的趋势在早期阶段很明显。

与我们在这里讨论的其他趋势一样,预计个人和总VC轮次将继续上升。我们还可以看到投资者专业化的有趣发展,无论是在风险投资公司还是个人基金层面。对于专注的投资者来说,网络安全现在已经足够大,这带来了有趣的机会。

4 整合专业服务

报告中最违反直觉的主题之一是咨询公司的并购活动量。乍一看似乎没有意义,但有一个有趣的解释。

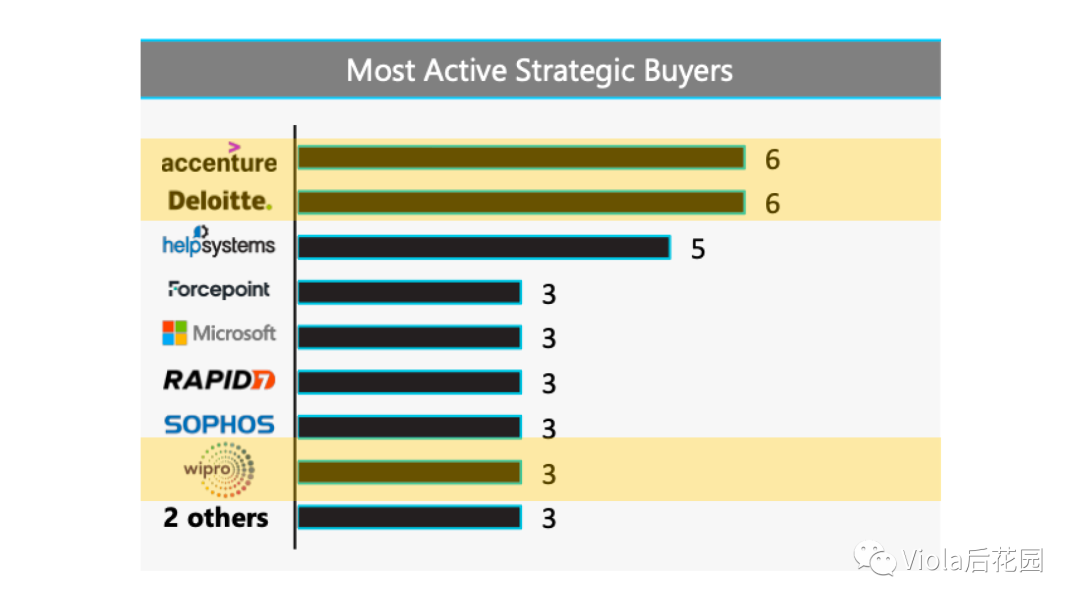

报告中的这张图表是专业服务公司违反直觉的趋势开始的地方。2021 年最活跃的十大战略买家中,有三个是纯粹的咨询公司:

Source:Momentum Cyber – Cyber security Almanac (2022),第26页

埃森哲和德勤收购的公司比业内任何人都多?真的吗?我们习惯于PE火箭燃料交易或像 Okta 这样的公司购买 Auth0。这些交易引起了所有人的关注,而乏味的老牌咨询公司并购则被忽视了。

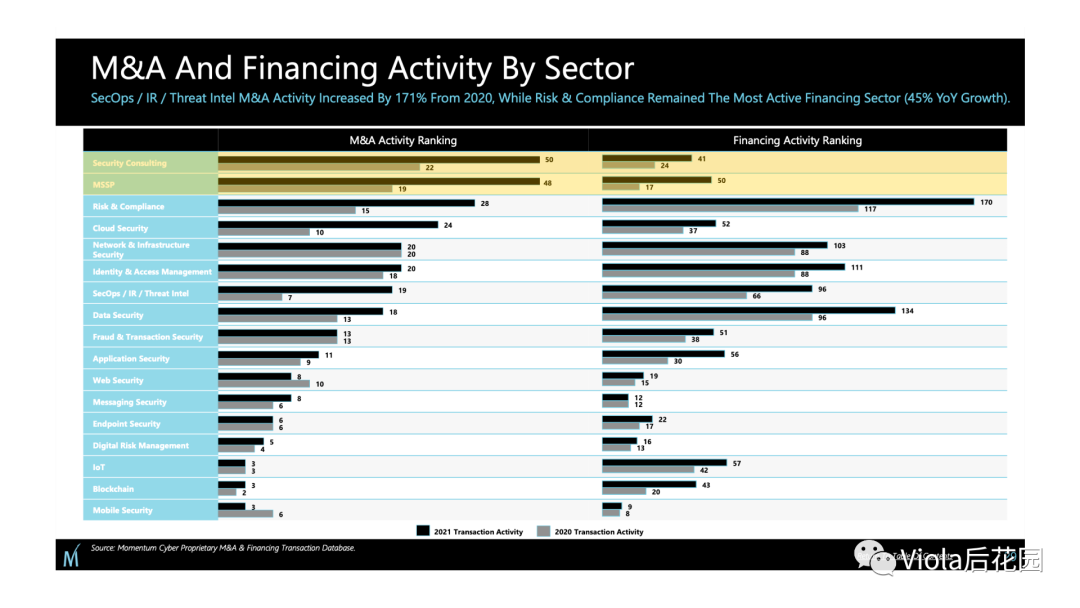

这是事情变得非常混乱的地方。总体而言,专业服务领域的并购活动数量显著高于其他所有行业(如下所示):

Source:Momentum Cyber – Cyber security Almanac (2022),第29页

注意:在图表中,安全咨询和 MSSP 都属于专业服务的范畴。它们组合在下面的数字中以便更好地被分析。然而,当我们查看这张按金额计算的并购活动图表时,专业服务明显低于其他领域:

Source:Momentum Cyber – Cyber security Almanac (2022),第30页

一方面,活动数字看起来很惊人:

• 2021年共有98笔并购交易

• 从 2020 年到 2021 年,专业服务并购活动增加 239%(2.4 倍)

• 并购活动比第二高的风险与合规部门高出 350% (3.5 倍)

另一方面,交易规模看起来很平淡:

• 专业服务并购总额为 23.54 亿美元

• 平均交易价值 2400 万美元

为什么会这样?活跃度很高,是因为成熟的行业正在整合。交易量很低,则是因为服务的影响力低于软件。专业服务是一个成熟的、低杠杆的行业,处于一个不断增长的高杠杆网络安全生态系统中。咨询尤其成熟——许多大公司出现在计算机之前大约几十年。网络安全咨询实践在这些大公司中出现的时间很晚。数以千计的小型精品公司加入了市场。我之前写过:传统专业服务业务中的所有杠杆都来自劳动力,这是最古老的杠杆形式。单独的人无法扩展。他们有复制的边际成本——要完成更多工作,你需要雇佣和支付更多的人。当杠杆来自劳动力时,提高杠杆的最佳方式是规模化和专业化。兼并和收购推动了两者。大型咨询公司收购较小的厂商是因为专业化——将新技能融入现有实践。公司通过合并创造规模——更多的人用更少的开销。这就是我们在 Momentum Cyber 报告中看到高并购活动的原因。

专业服务的并购数量在生态系统中脱颖而出,因为网络安全生态系统的几乎所有其他细分领域仍处于成长阶段(或更早)。处于较早期阶段的细分领域整合并不频繁,他们更专注于有机增长和做大整体蛋糕。在成长阶段的公司中,交易较少,但发生的交易金额要高得多。高杠杆软件业务带来溢价。

假设市场状况保持不变,我们应该预计今年专业服务会出现更多整合。

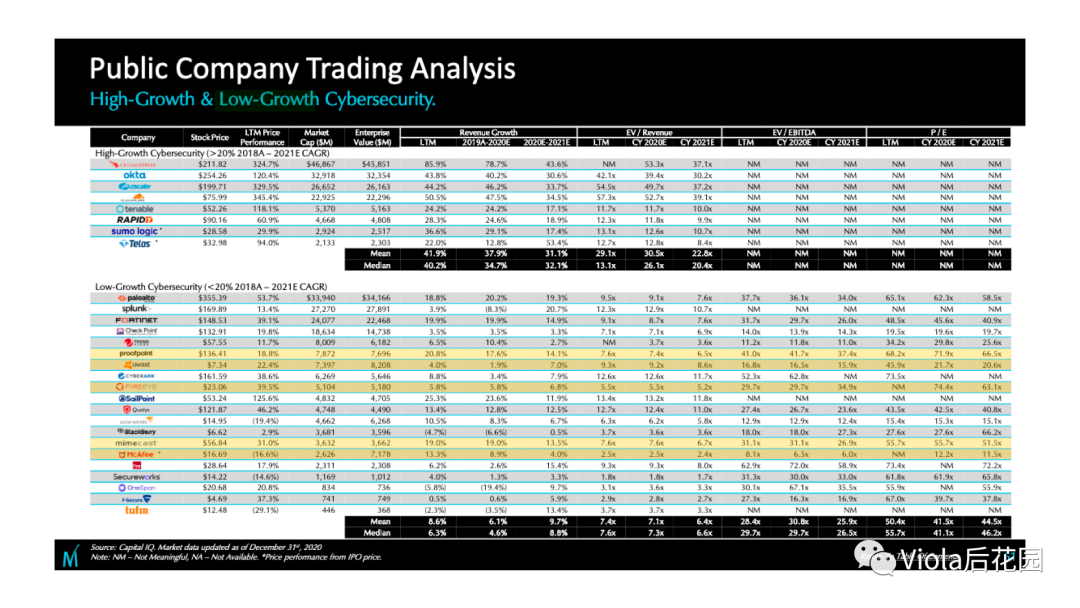

5 成长或被收购

报告清楚地表明,今天的公开市场关注的是增长而不是盈利能力。这两张图表的比较,可以直观地说明这一点。左图衡量股票表现和收入之间的关系(相关性),无论盈利能力如何。右图衡量了股票表现和盈利能力之间的关系。相关性只是意味着“点与线的距离有多近?” 在左侧的增长图表中,点接近线——股票表现与收入高度相关。在右侧的盈利能力图表中,点与线不那么接近,一些公司(SentinelOne、CrowdStrike、Okta)是明显的异常值。股票表现与盈利能力的相关性并不高。

Source:Momentum Cyber – Cyber security Almanac (2022),第56-57页

那么,市场对增长的执着意味着什么呢?实际上,这意味着 Momentum Cyber 的“低增长”类别中的任何网安上市公司都是公平的收购或兼并游戏。

这就是我们现在所生活的盛宴或饥荒世界。当公开市场看重收入增长高于一切时,公司必须实现并产生增长,或者被收购和重构,直到可以为止。

为了证明这一点,让我们回顾一下 Momentum Cyber 的 2021 年网络安全年鉴,该年鉴分析了 2020 日历年的数据。去年这个时候,“低增长”类别的公司中有五家被PE公司收购,要么私有化,要么重组(在上面的幻灯片中突出显示)。这是低增长公司的 25%。

Source:Momentum Cyber – Cyber security Almanac (2021),第 61页。

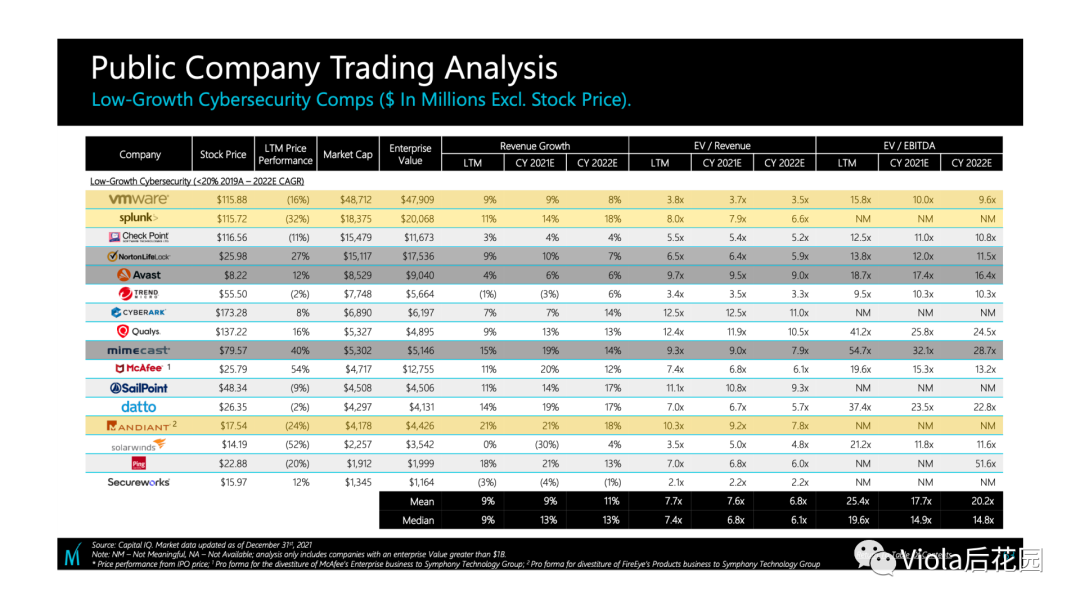

快进到 2022 年,看起来这种趋势似乎会继续或增加。这是 Momentum Cyber 的 2022 年网络安全年鉴中的同一张图表,该图表分析了 2021 日历年的数据:

Source:Momentum Cyber – Cyber security Almanac (2022),第 63页。

才2月中旬,传闻多家2021年“低增长”类别的公司正在进行并购讨论:

• VMWare收到了一家PE公司主动提出的要约。

• 有传言称 Mandiant 正在进行收购谈判(编者按:3月8日谷歌母公司Alphabet宣布以54亿美元收购Mandiant4)。

• Splunk 收到了大笔收购要约。

Mimecast 的交易已经完成——他们将在 2022 年第一季度交易结束时私有化。诺顿LifeLock 和 Avast的合并也是如此。2021 年“低增长”类别中剩下的 13 家公司中有 3 家(不包括 Mimecast、NortonLifeLock 和 Avast)已经在进行并购谈判。这是低增长公司的 23%,与去年的占比一致。2022年还有很多时间。

鉴于PE越来越多地参与网络安全,预计将在低增长领域继续进行收购。这是PE的主要领域。也很难解释PE公司将如何处理前几年的交易。几年前达成的交易将创建新的上市公司。

6 2022 年会发生什么

正如我们在分析开始时确定的那样,2022 年可能会继续疯狂。这是一种全面的疯狂,无论好坏。在具体主题方面,我们应该期待:

• 几家获得巨额融资的后期公司将上市。

• PE将向生态系统注入更多资金,在此过程中收购后期和上市公司。

• 风险投资轮次将变得更大。Lacework 单轮13 亿美元融资的记录将会被打破。

• 专业服务公司将继续整合,可能在私募股权公司的帮助下。

• 未能满足投资者增长预期的上市公司将被合并或私有化。

Momentum Cyber 网络安全年鉴的发布是回顾当年的好时机。深入研究数据获得洞察,我很喜欢为这份报告做这件事。我们将继续关注 Momentum Cyber 的季度市场评论,定期回顾全年的数据和发展情况。

https://momentumcyber.com/cybersecurity-almanac-2022/ ↩︎

https://strategyofsecurity.com/themes-from-momentum-cybers-2022-cybersecurity-almanac/ ↩︎

https://cybersecurityventures.com/30-cybersecurity-companies-raised-200m-in-2021/ ↩︎

https://www.mandiant.com/company/press-release/mgc ↩︎

声明:本文来自Viola后花园,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。