这算不算是一句大胆的宣言?!

无论你是否认同Gili Raanan和他的Cyberstarts资本帝国,这一观察都一针见血。

证据不断涌现。

Raanan的完整评论是在谈论 Wiz 及其去年完成的$ 10 亿美元 E 轮融资的背景下提出的,但其观点对许多其他处于后期阶段的网络安全公司也具有普遍参考价值。

最近更是如此。

本月早些时候,Cyera 成为网络安全史上获得融资最多的五家公司之一。该公司于 6 月宣布的$5.4 亿美元 E 轮融资,使其总融资额达到$ 13 亿美元。

不到一个月后,Cato Networks 宣布完成$ 3.59 亿美元的 G 轮融资,使其累计融资总额超过$11 亿美元——这一数字在网络安全相关公司中排名第六。

最近的融资活动让我回想起Raanan的观察——而背后,是我们行业中最重要的问题之一:

网络安全公司上市需要多少资金?

比以前多多了,这点可以肯定。但具体到底多了多少呢?

我与 Altitude Cyber 合作展开了调查。我们分析了长达二十年的融资数据,为您提供了近乎精准的答案,并附上支持该结论的详细数据,以解答这一具体问题。

首先,让我们回溯时间,回顾一下我们当前上市公司融资历程。

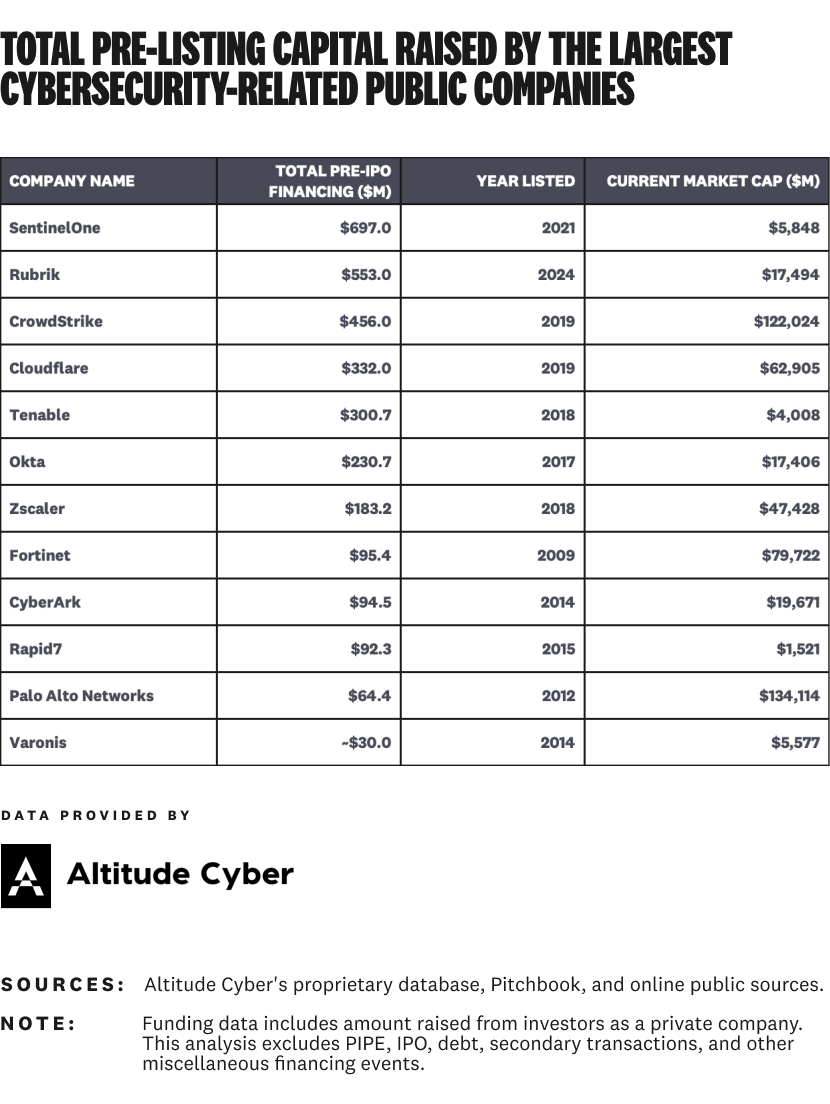

当前的上市公司在上市时需要多少资本?

目前在公开市场上市的网络安全相关公司中,没有一家需要投入十亿美元的资金才能实现上市。

以下是其中大多数公司(不包括几家小型上市公司)在上市前筹集的资金数额:

十年前(或更早)上市的公司,其总融资额均未超过$1亿美元。这其中包括 Palo Alto Networks,作为首家估值达到$1000 亿的网络安全公司。

Varonis仅凭约$3000 万美元(上下浮动,可能略有偏差)就实现了这一目标。

CrowdStrike、Cloudflare、Tenable、Okta 和 Zscaler 也都筹集了大量资金,但并未达到我们今天看到的巨额总额。

SentinelOne在IPO过程中筹集了$6.97 亿美元,有望成为有史以来规模最大的网络安全公司 IPO(按筹集资金和上市前估值计算)。

Rubrik 是唯一另一家在网络安全领域公开上市且融资超过$5 亿美元的公司。他们是我们最近的 IPO 之一,因此这与整体趋势一致。

还有 SailPoint(未包含在上述图表中,但值得一提)。

该公司于 2017 年IPO,总融资额仅为$2610 万美元,其中包括$480 万美元的债务融资。为了便于讨论,这一数据与我们掌握的其他在 2017 年或更早时间上市的网络安全相关公司数据基本一致。

SailPoint 随后被Thoma Bravo 以 $69 亿美元收购并完成私有化(同时进行了资本重组),并在 2025 年第一季度以 $128 亿美元的估值重新上市。

他们第一次表现得非常高效,但……猜猜怎么着?!要成为一家重要的网络安全公司,成本依然高昂。这次的高成本主要出现在第二次,因为有了私募股权的投资。虽然结果依然很好,但成本确实不菲。

我们将再次关注 SailPoint 的案例,重点分析当前 IPO 管道中的一批私营企业。这些企业曾通过IPO上市(通常以当前标准来看,募集资金规模虽显著但相对有限),随后被私有化、重组,并正准备效仿 SailPoint 的模式重新回归公开市场。

在具体语境中,可以推断GiliRaanan的观察主要针对那些遵循传统风险投资支持路径走向公开市场的高速增长初创企业。这一现象同样适用于被私有化的公司,只不过它们在回归公开市场以实现长期发展时,会面临一个额外挑战,即需要通过大规模私募股权融资来支持这一过程。

建立重要的网络安全公司仍然成本高昂——无论资金是来自风险投资还是私募股权。

这一点在当前的私营企业中从未像现在这样真实。

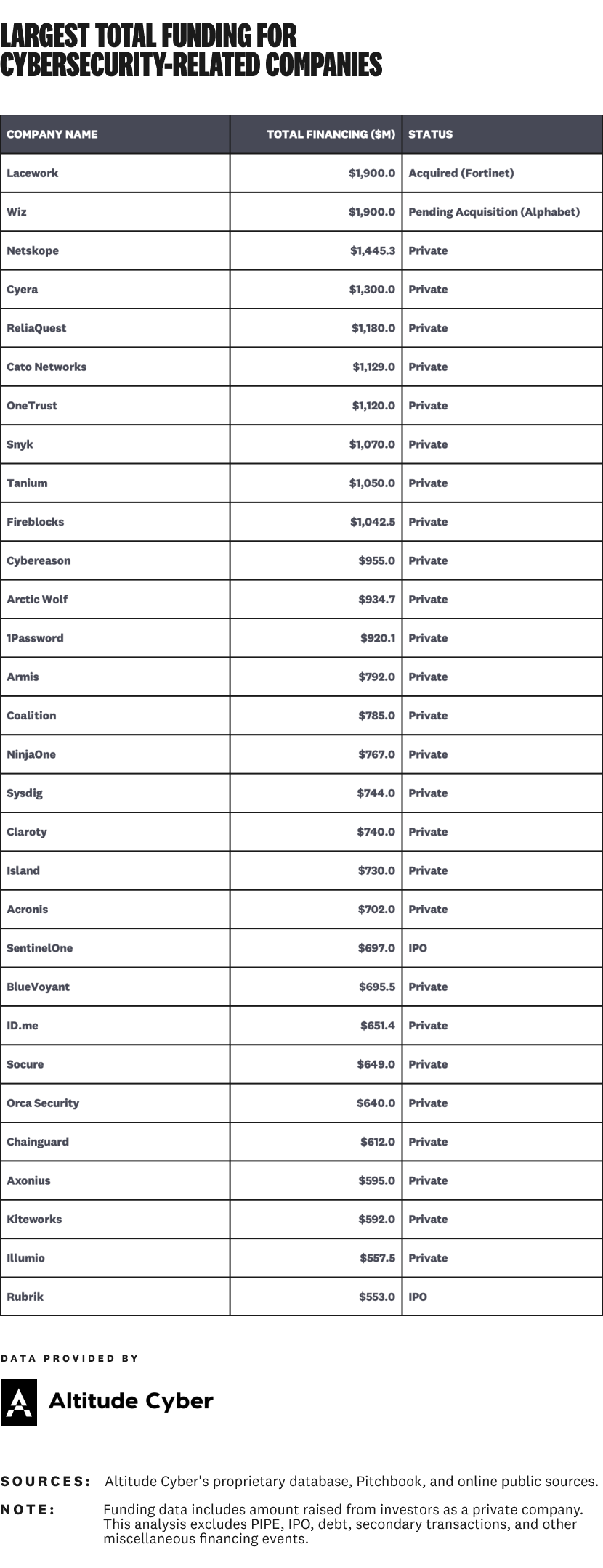

历史上获得资金最多的网络安全公司中,大多数仍为私营企业。

以下是一个令人深思的统计数据,说明为什么下一代重要的网络安全公司从财务角度来看,已经与当前的网络安全公司处于完全不同的层次:

在有史以来获得资金最多的 10 家网络安全公司中,有 8 家(以及 30 家中的 26 家)仍为私有企业。

让这句话沉淀一下。

以下是前 30 名的数据集:

Lacework迄今为止在该行业内获得了最多的股权融资。你应该已经听说过这个故事。

在谷歌母公司 Alphabet(仍待完成)于 3 月宣布的备受争议的$320 亿美元收购案之前,Wiz 已累计融资$19 亿美元。

Netskope 已筹集 $1.4 亿美元,若公开市场保持稳定,今年有望成为我们的顶级 IPO 候选公司之一。

Cyera 在 2024 年完成了两轮规模最大的融资,并于今年再获$5.4 亿美元融资。

ReliaQuest今年早些时候通过一轮私募股权融资跻身前五名。

Cato Networks在上月跻身前十,此前该公司于 2025 年早些时候经历了一系列关于潜在出售的猜测与否认。

OneTrust、Snyk和 Tanium 都是处于发展后期阶段的公司,在获得大量融资后保持稳定发展。自 2023 年(或更早)以来,它们均未披露新的融资情况。

Fireblocks作为一家网络安全相关公司存在争议,但我还是决定将其纳入。该公司为 Web3/加密货币领域构建安全与治理基础设施。自 2021 年底完成 $5.5 亿美元融资以来,尚未披露任何额外融资信息。

Cybereason 凭借其 H 轮融资于今年 3 月跻身前十。想必您也了解这背后的故事。

名单还在继续。Arctic Wolf、1Password 以及许多其他公司都是我们 IPO 管道中备受瞩目的企业,它们正在积极准备并耐心等待上市时机。

到目前为止,我们获得资金最多的公司命运各异。Wiz 取得了成功退出。 Lacework 则未能如愿。

这份名单上的其他 28 家网络安全公司(以及紧随其后的数十家资金雄厚的初创企业)的命运尚未确定。部分公司已成长为与其高估值相匹配的规模。另一些公司目前表现尚可。少数公司可能无法达到预期。

这就是问题的关键所在:仅仅依靠自身筹集巨额资金是必要条件,但不足以实现重大成果。

融资更多,意味着赌注更高

那么,这一切对我们的行业意味着什么?

建立重要的网络安全公司从未像现在这样昂贵。

而且,总体来说,价格只会越来越高。

“重要”当然是相对的。与我们在此讨论的公司相比,许多公司仅凭远少于它们的资本就实现了重大影响和良好退出。

我们偶尔会看到像 Saviynt 这样的公司——一家在 IPO 轨道上运行且资本效率极高的企业——但这类案例在海量数据中显然是例外,而这些数据明确显示出资本规模持续增长的趋势。

但要达到商业领域的巅峰——一家跨代企业,每年创造数十亿(或更多)经济价值——必须投入大量资本。

在许多情况下,我们下一批上市企业将需要 10 亿美元或更多资金才能进入公开市场。

为什么会这样?

企业保持私有化的时间更长。竞争比以往任何时候都更加激烈。增长速度更快。还有许多其他原因。

大规模融资和巨额资金总额还意味着另一层含义:

如今,比以往任何时候都更重要的是要记住,资金并不等于成功。

正如马克·安德森所说:

我们有一段时间忘了“真正经营业务”这部分,但他说的对。

这就是我们行业中许多公司目前所处的阶段——正在构建高风险、高回报的业务。

原文链接:

https://strategyofsecurity.com/p/how-much-capital-does-it-take-for-a-cybersecurity-company-to-go-public

声明:本文来自安全喵喵站,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。