前情回顾·网安一线观点

安全内参11月6日消息,过去三年的全球融资数据显示,AI安全仅占网络安全交易的9%,融资金额仅占3%。我们并未见证一场革命,而是在目睹AI安全正逐步融入现有安全体系的过程,就像当年的云安全一样。

AI的融合已经开始

AI安全无疑占据了网络安全行业的大部分新闻头条,但令人意外的是,它并没有相应地获得大部分资金支持。

过去三年的数据揭示了一个持续的趋势:AI安全是网络安全领域中的“声音洪亮的少数派”,而“什么样的公司算作AI安全公司”的边界正迅速模糊。

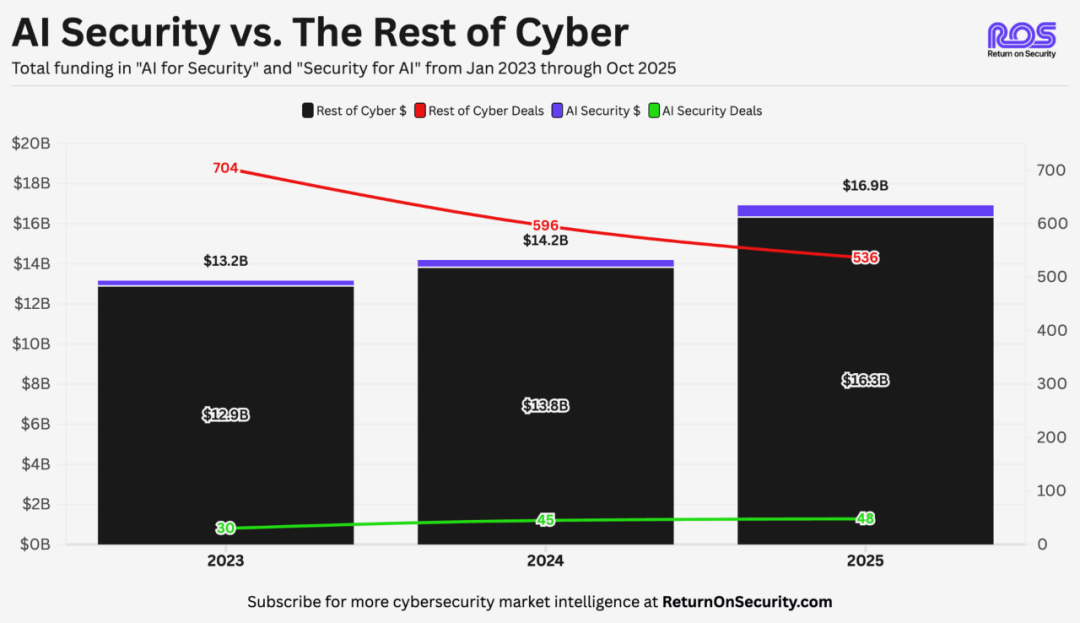

年份 | AI安全融资额 | AI安全交易数量 | 其他类别融资额 | 其他类别交易数量 |

2023 | 2.64亿美元 | 30笔 | 129亿美元 | 704笔 |

2024 | 3.63亿美元 | 45笔 | 138亿美元 | 596笔 |

2025 | 5.82亿美元 | 48笔 | 163亿美元 | 536笔 |

表:2023年1月至2025年10月期间融资数据统计

所有人都在说,AI安全正在改变网络安全。但如果这真是一场革命,为什么它只占交易数量的9%、融资额的3%?

答案是:我们并未见证一场革命,而是在见证一种融合。

这不是传统意义上的“革命”,而是一场基础性技术的延展。遗憾的是,“我们将见证一场融合”听起来的确没有“我们将见证一场革命”那样震撼。

图:AI安全与网络安全其他领域的对比(2023年1月至2025年10月期间)

“AI安全”正以AI在商业运营中普及的速度,逐步被整合进各个现有安全类别中。

AI安全的“伞形”全面覆盖特征

为了更好地理解这一趋势,我们可以将“AI安全”的伞形特征划分为以下几部分:

AI赋能安全:利用AI提升安全能力

AI治理:为AI应用建立目录、评估与风险缓解的平台,强调安全性、合规性、负责任使用与安全防护。

AI隐私保障:保护AI流程中使用的敏感数据和个人信息的平台,确保AI的合规与负责任使用。

保护AI的安全:保护AI系统本身

AI对抗仿真:模拟现实中针对AI模型的攻击行为的软件,包括对抗样本、提示注入、模型篡改等手段。

AI模型安全:评估AI模型被滥用风险,并保护模型权重免遭窃取的软件。

AI应用安全:维护AI系统的完整性、防止被滥用的平台,用于归类那些不完全属于其他类别的公司。

不过,最近我开始这样看问题:

· AI赋能安全=只是安全

· 保护AI的安全=只是更好的工具

当然,你完全可以重新划分这些类别或扩展定义,这没有问题。但我更倾向于追求“清晰”而非“复杂”,尤其是在充斥着营销语言的行业中。

你可能注意到,我没有提到AI代理。

这是一种有意的省略,因为我认为AI代理只是安全工作的自然延伸,尽管我们至今仍未统一“AI代理”的真正定义。

为什么这很重要

2023年到2024年初,几乎所有安全产品公司都在增加AI功能,因为当时看来“AI安全”会成为一个独立的类别。

然而,随着AI技术的成熟和能力增强,这种原本被视为“差异化”的特征正在逐渐淡化。

这并非坏事,而是行业技术演进的必然结果。

2010年至2020年间,云计算经历了同样的路径,只不过AI的创新压缩了时间线。

2015年,每个产品的营销都在强调“云”;到了2020年,许多公司悄然去掉了这个词,因为“云”已经成为业务运作的默认模式。

AI正沿着同样的轨迹前进,只是速度更快。

反转

从资金流向来看,“融合”的趋势更加明显:

年份 | AI赋能安全 | 保护AI的安全 |

2023 | 4300万美元(16%) | 2.21亿美元(84%) |

2024 | 1.73亿美元(47%) | 1.91亿美元(53%) |

2025 | 3.14亿美元(54%) | 2.68亿美元(46%) |

转折点出现在2024年。

资金不再主要流向“保护AI的安全”,而“AI赋能安全”增长了624%。几乎所有新创公司都在利用AI提升安全能力。

这还未包括那些难以量化的投入,如注入现有企业的产品研发预算,或为全面引入AI而进行的业务转型投资。

总体来看,“AI安全”的融资仍在增长,但原因已不再是“特殊性”,而是因为AI正成为常态。除非该领域重新聚焦于保护AI系统与基础模型,否则“AI安全”这一统计类别的意义将逐渐减弱。

“AI安全”伞形特征下的各细分方向并未失败,恰恰相反。

它们通过融入整体安全体系而获得成功。毕竟,安全技术始终追随(或理应追随)商业与技术的发展浪潮。

参考资料:https://www.returnonsecurity.com/p/ai-security-absorption-2023-2025

声明:本文来自安全内参,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。