作者:邦盛科技高级反欺诈顾问 汪诚刚

如今信用卡产业正从高速增长向高质量发展转型,受复杂多变的经济金融形势影响,产业发展面临着传统风险与新型风险共生,线下风险与线上风险并存,欺诈风险、信用风险与合规风险共存的新形势,银行信用卡业务线上化、智能化运营能力面临新考验。

一、信用卡风险变化趋势

近年来,信用卡行业风险变化趋势主要体现在以下两方面:

1. 信用卡电信诈骗以境内为主,境外地区数量占比上升较快

随着互联网的发展,叠加疫情影响,信用卡风险呈现非面对面交易的特征。据相关数据统计,信用卡风险表现形式整体以电信诈骗为主,信用卡电信诈骗多发生在境内,但境外地区数量占比上升较快。

信用卡电信诈骗发生的重要原因是客户轻信不法分子,包括轻信虚假电话、虚假短信和扫描不明二维码等,从而泄露个人身份信息、信用卡信息、手机验证码而导致交易盗刷。其中手机支付欺诈率较高。欺诈申请中,团伙欺诈比例较高,约占整体欺诈申请的60%,包括中介代办、资料包装和批量工具。

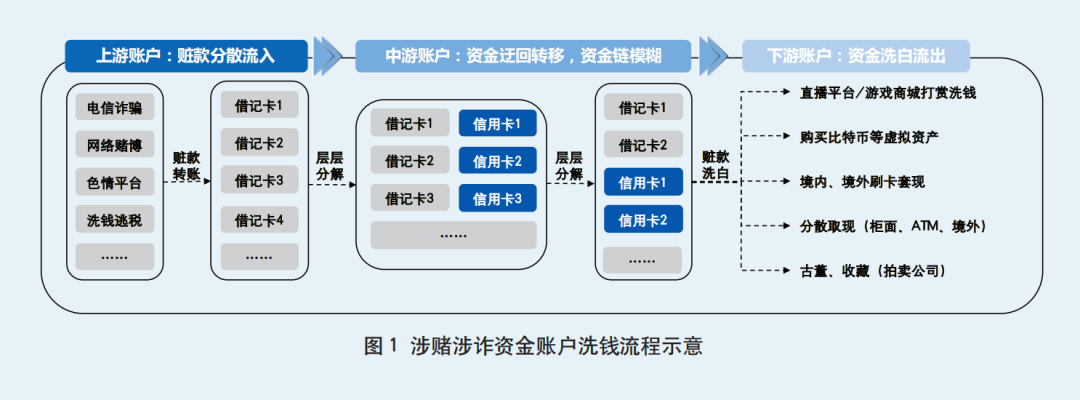

2. 涉赌涉诈相关资金流向开始向信用卡转移

随着“断卡”行动的推进,洗钱诈骗团伙开始通过信用卡账户的溢缴款来收取或转移涉赌涉诈资金,作案工具由借记卡向信用卡发展的趋势愈发明显,如通过信用卡进行赃款存入,通过相关下游账户消费,实现转移资金目的,同时存在套现洗钱风险(如图1所示)。

二、信用卡典型欺诈智能风控实践

1. 信用卡申请团伙欺诈风控

针对信用卡申请团伙欺诈,银行需要结合同业客户经验总结、行内业务需求和数据质量制定单维度规则特征,即通过共性关联特征、集中度分析、重合度分析及资金流向等衍生单维度规则特征。此外,银行需以专家经验融合机器学习,结合两维特征甚至多维特征评估整体风险;同时结合图谱规则,根据欺诈团伙成员数量、欺诈占黑率等评价指标及阈值来识别后续规则探索过程中的有效图规则。

以邦盛科技服务的某银行为例,邦盛科技通过制定申请反欺诈规则模型和知识图谱图规则,识别出100多个风险团伙,经行方验证后,其团伙图规则识别准确率提升50%,人工处理案件时效提升30%,大大降低了团伙欺诈带来的风险。

2. 涉赌涉诈风控

针对涉赌涉诈风险,银行需建立监测模型,识别涉赌涉诈风险,降低通报账户数。从异常资金流向看,银行可结合所涉及的商户跳码、移机行为,通过循环出入金的不同环节识别信用卡交易过程中是否存在资金转移情况。针对涉及可疑账户的相关信息和使用情况,银行可进行关联比对及拓展研判,发现涉赌涉诈可疑账户,及时进行核实报告,采取限制账户权限相关措施。

在某大型银行服务项目中,邦盛科技针对已被通报的涉案账户挖掘风险特征、建立风控模型、排查存量账户、监测新开账户,帮助该行从无到有搭建风险账户常态化监控核查机制,规则模型召回率超90%,有效控制了存量账户风险和新增账户风险,做到常态化风险排查,全面提高了防赌反诈工作的有效性和效率。

3. 套现风险识别

随着收单交易逐步线上化,一些大型银行信用卡中心承担了相应的商户收单风险识别职责,银行在收单侧可积累样本和数据并加以分析,从而总结套现特征;再通过知识图谱的特征来描述整个套现团伙的行为,通过相关交易和基本信息,结合专家经验和相关的规则模型,识别出商户团伙套现风险。

三、知识与模型融合驱动的信用卡智能风控模式

信用卡领域需要用知识和数据建立模型用于风险防控。邦盛科技认为建立“规则策略+模型策略+图策略”的三核协同智能决策体系可有效提升信用卡账户风险排查效果,使风险防控工作从人工被动筛查向主动发现风险模式转变。

在项目实施方面,邦盛科技建议银行分阶段、渐进式进行:

阶段一:通过对黑样本及行内风险账户数据的异常特征进行提炼,定义相关指标,并形成规则模型,对账户进行风险排查;

阶段二:在积累了充足的黑样本后,构建机器学习模型,进行关联图谱分析,进一步提升模型效果,对犯罪团队进行有效识别。

考虑到风险策略决策融合可能无法达到契合状态,银行可在预警端进行融合:对人民银行、公安机关下发的黑样本进行预警处置,将图谱关联预警可疑名单、机器学习预警可疑名单进行融合,根据风险偏好及核查负荷量,提取风险评分较高的头部可疑对象,进行业务核查;收集反馈信息后,对确定可疑的账户进行管控,进一步积累黑样本,根据核查反馈,设置预警机制。邦盛科技实践显示,构建规则模型、机器学习模型及关联图谱可有效提升信用卡账户风险排查效果。

本文刊于《中国信用卡》2022年第10期

责任编辑:谢香玲

声明:本文来自中国信用卡,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。